「国民健康保険料が毎年高くなりすぎて、税金を払うために働いている気がする……」

「社会保険料削減サービスを使って手取りを増やしたいけれど、結局どこが一番いいの?」

国民健康保険料の高さに悩むフリーランスや個人事業主にとって、社会保険料削減サービスは手取りを確実に増やすための強力な手段です。

現在、この業界でシェアを争っているのが、業界最安級の「トク社保」と、社労士運営・従業員雇用の「ソロコンシェルジュ」です。

どちらも「国保より安くなる」という結果は同じですが、そのプロセス(法的スキーム)や付帯サービスには決定的な違いがあります。

この記事では、アフィリエイト報酬などの副次的な要素は一切抜きにして、「純粋なサービス利用者として、どちらが得で、どちらが安全か」を徹底的に比較します。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

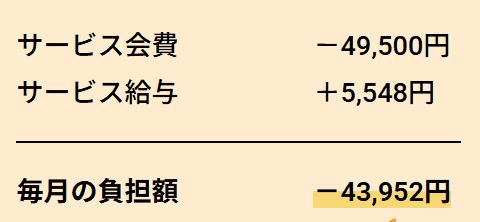

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

【決定版】トク社保 vs ソロコンシェルジュ スペック比較表

まずは、両サービスの全項目を一覧で比較します。

「月額の安さ」だけに目が行きがちですが、「賠償責任保険の有無」や「家族への現金還元」など、独自のメリットに注目してください。

| 比較項目 | トク社保 | ソロコンシェルジュ |

|---|---|---|

| ① 実質負担額 (月額) | 約38,500円 ※業界最安級 | 約44,000円 ※会費49,500円 – 給与約5,500円 |

| ② 契約形態 (法的地位) | 理事・役員 (委任契約など) | 従業員 (雇用契約・短時間正社員) |

| ③ 社会的信用 | 役員扱い (実態を問われる可能性あり) | 「会社員」扱い (ローン審査等に有利) |

| ④ 業務負担 (毎月) | ほぼ無し (月1回15分程度の報告等) | 月10時間程度 (リサーチ・アンケート回答等) |

| ⑤ 賠償責任保険 | 無料付帯 (フリーランス賠償責任保険) | なし (別途自分で加入が必要) |

| ⑥ 福利厚生 (還元) | 提携施設の割引 (映画・旅行・レジャー等) | 現金給付 (健康診断・予防接種・誕生日) |

| ⑦ 家族特典 | 割引サービスのみ | 配偶者へ現金給付 (誕生月に5,000円支給) |

| ⑧ 運営・監修 | 一般企業運営 (弁護士・税理士監修) | 社労士 直営 (代表理事が社会保険労務士) |

| ⑨ 加入条件 | 20歳〜59歳 個人事業主 | 20歳〜59歳 個人事業主 |

表を見ると一目瞭然ですが、「コストと手軽さのトク社保」と「信用と還元のソロコンシェルジュ」という図式がはっきりしています。

① 実質負担額:毎月の固定費を極限まで下げるならどっち?

フリーランスにとって、毎月の固定費削減は「手取り」に直結する死活問題です。

表面的な月額料金だけでなく、給与としての還付(バック)や、作業時間を含めた「真のコストパフォーマンス」で比較する必要があります。

結論から言うと、「財布から出ていくお金を1円でも減らしたい」ならトク社保が圧倒的です。

トク社保は業界最安級の「月額3万円台」を実現

トク社保の最大の強みは、業界最安級の月額負担額です。

毎月の会費と役員報酬の額は公式サイトには書かれていません。実質月額38,000円で加入できます。

ソロコンシェルジュは「給与バック」があるが、それでも割高

ソロコンシェルジュの両機体型は、会費だけを見ると「高い」と感じますが、そこには「従業員だからこそ発生する給与」の仕組みが関係しています。

| 毎月の支払額(会費) | 49,500円 |

| 毎月の受取額(給与) | 約5,500円 ※源泉徴収後の手取り概算 |

| 実質的な負担額 | 約44,000円 |

ソロコンシェルジュでは、雇用契約に基づき毎月給与が振り込まれます。

そのため、実質負担は44,000円程度まで下がりますが、それでもトク社保(38,500円)と比較すると毎月5,500円高いのが現実です。

この差額を「従業員というステータスを得るための安心料」と割り切れるかどうかが、選択の分かれ目となります。

② 契約形態と③ 社会的信用:「役員」か「従業員」か、その違いはデカい

「保険証が手に入れば何でもいい」と思っていませんか?

実は、その組織に「どのような立場で所属するか(法的ステータス)」は、銀行の融資や役所の手続きにおいて、天と地ほどの差を生むことがあります。

ここが、トク社保とソロコンシェルジュの「性格」が最もハッキリ分かれるポイントです。

ソロコンシェルジュなら「会社員」として最強の信用を手に入れられる

「フリーランスは住宅ローンが組みにくい」「クレジットカードの審査に落ちた」……そんな経験はありませんか?

ソロコンシェルジュの最大の強みは、これらの悩みを払拭できる「従業員(短時間正社員)」というステータスです。

あなたは運営団体と正式な「雇用契約」を結びます。

これにより、社会的には「個人事業主」の顔を持ちながら、同時に「会社員(給与所得者)」としての顔も持つことができます。

- 住宅ローン・賃貸審査

銀行や不動産会社に対して「会社員です」と名乗れるため、審査の土俵に乗りやすくなります。

※もちろん年収等の審査はありますが、門前払いされるリスクは激減します。 - 保育園の入園(就労証明書)

「外勤(会社員)」としての就労証明書が出せる場合があり、自治体によっては自宅作業のフリーランスよりも点数が高くなる可能性があります。

「将来的に家を買いたい」「子供が生まれる予定がある」という方にとって、この社会的信用の強さは月額数千円の差額以上の価値があります。

トク社保は「役員・理事」扱い。事業主感が強い

一方、トク社保のスキームでは、一般的に団体の「理事」や「役員(組合員)」といった立場で加入します。

社会保険(健康保険・厚生年金)には問題なく加入でき、3割負担で病院に行けますが、法的なステータスは「雇用されている労働者」ではありません。

あくまで「団体の運営側」という立ち位置になります。

ここが注意点!

「雇用契約書を出してください」と言われた時に困る可能性があるのがトク社保です。

役員委任契約書などは存在しますが、一般的なサラリーマンと同じ扱いを受けられるとは限りません。

逆に言えば、

「もう家は持っている」

「ローンを組む予定はない」

「純粋に社会保険料だけ安くなればいい」

という方にとっては、社会的信用を気にする必要がないため、コストが安いトク社保の方が合理的です。

【結論】「守り」重視ならソロコン、「コスト」重視ならトク社保

この項目の結論は非常にシンプルです。

- ソロコンシェルジュを選ぶべき人

👉 これから大きなライフイベント(結婚、出産、マイホーム購入)を控えており、「会社員」の肩書が欲しい人。 - トク社保を選ぶべき人

👉 既に社会的信用は十分にあるか、そもそも不要で、「今のキャッシュアウト(出費)」を抑えることが最優先の人。

④ 業務負担:時間は「買う」か「労働で証明する」か

社会保険に加入する以上、名目上の所属ではなく、何らかの活動(業務)が必要です。

しかし、その「手間」の大きさはサービスによって桁違いです。

あなたは、「時間を買って本業に集中したい」ですか?

それとも「手間をかけてでも、確実な労働実態を作りたい」ですか?

トク社保なら月1回15分。「時は金なり」を体現

「忙しいから代行を頼んでいるのに、作業が増えるのは本末転倒」

そう考える合理的なあなたには、トク社保一択です。

- 頻度・時間

月1回程度、所要時間は15分〜30分。 - 内容

簡単な運営報告やアンケート回答など、スマホで完結するレベル。

この圧倒的な手軽さは、「時給単価が高いフリーランス」ほど恩恵を受けます。

浮いた数時間を本業に充てれば、それだけで月会費の元が取れてしまうかもしれません。

ソロコンシェルジュの「月10時間」は自分を守る最強の盾

一方、ソロコンシェルジュでは、月10時間程度の業務(リサーチやレポート作成など)が義務付けられています。

一見「面倒くさい」と感じるかもしれませんが、これは「実態のない加入(脱法行為)」とみなされないための防衛策です。

年金事務所の調査が入った際、「これだけの成果物を毎月提出し、労働実態があるから加入している」と胸を張って証明できるのは、ソロコンシェルジュならではの強みです。

この10時間を「安心料」と捉えられるかどうかが判断の分かれ目です。

【警告】あなたの時給で「隠れコスト」を計算してみてください

もしあなたの時給が5,000円だとしたら……

10時間 × 5,000円 = 50,000円分 のリソースを毎月消費することになります。

「お金を払ってでも時間は節約したい」というタイプなら、ソロコンシェルジュの業務負担は想像以上に重く感じるはずです。

⑤ 賠償責任保険:万が一のトラブルに備える

フリーランスは体が資本ですが、業務上のミスで損害賠償を請求されるリスクとも隣り合わせです。

この点において、トク社保には他社にはない大きなメリットがあります。

トク社保は「フリーランス賠償責任保険」が無料付帯!

なんと、トク社保に加入すると、業務中の事故や情報漏洩などに備える「賠償責任保険」が自動的についてきます。

- 情報漏洩による損害賠償

- 納品物の瑕疵(ミス)による損害

- 業務中の対人・対物事故

通常、自分で加入すると月額1,500円〜2,000円程度かかる保険です。

これが追加料金なし(無料)でついてくることを考えると、トク社保の実質的な月額費用はさらに安くなります。

「保険に入ろうか迷っていた」「FREENANCE(フリーナンス)などを検討していた」という人には、渡りに船の特典です。

ソロコンシェルジュは「自己責任」

残念ながら、ソロコンシェルジュにはこのような保険の付帯はありません。

万が一に備えたい場合は、別途自分で民間の保険に加入する必要があります。

⑥ 福利厚生と⑦ 家族特典:還元率の高さで選ぶなら

支払った会費に対して、どれだけの見返り(リターン)があるか。

特に家族(配偶者・子供)がいる場合、ここで「実質負担額」が逆転する可能性があります。

現金還元のソロコンシェルジュは「家族持ち」に最強

ソロコンシェルジュの福利厚生は、「使わないクーポン」ではなく「確実にもらえる現金」です。

申請さえすれば指定口座に振り込まれるため、取りこぼしがありません。

- バースデー手当(本人):5,000円

毎年、誕生月に支給。 - バースデー手当(配偶者):5,000円

なんと、夫や妻の誕生日にも同額が支給されます。 - 健康診断補助:最大5,000円

受診後の領収書提出でキャッシュバック。 - 予防接種補助:最大3,000円

インフルエンザワクチンなどで利用可能。

例えば既婚者なら、誕生日手当だけで年間10,000円が戻ってきます。

トク社保との月額差額をこの現金給付で埋められるなら、法的に守りが堅いソロコンシェルジュを選ぶ価値がグッと上がります。

トク社保は「割引サービス」。使う人だけが得をする

トク社保の福利厚生は、一般的な企業の「ベネフィット・ステーション」のような会員制割引サービスです。

- 映画館のチケット割引

- 宿泊施設の割引

- レジャー施設の優待

「週末はよく映画や旅行に行く」というアクティブな人にはお得ですが、「忙しくて遊ぶ暇がない」という人には価値がゼロ(0円)になってしまいます。

現金還元の確実性と比べると、やや人を選ぶ内容と言えるでしょう。

⑧ 運営・監修と⑨ 加入条件:信頼できるパートナーか

最後に、サービスを運営している母体の信頼性と、加入のハードルについて確認します。

自分の年金や保険証を預ける相手ですから、ここは慎重に見極めたいポイントです。

社労士直営のソロコンシェルジュ vs 弁護士監修のトク社保

ソロコンシェルジュは、代表理事自身が現役の社会保険労務士(ビビ大木氏)です。

「労務のプロ」が直接運営しているため、法律の改正や年金事務所の動向に対する対応力はピカイチ。「顔が見える運営」に安心感を覚える人はこちらです。

トク社保は、運営会社が弁護士や税理士と連携し、法的なスキーム(仕組み)を構築しています。

多くの会員を抱えるスケールメリットを活かし、運営体制は非常にシステム化されており、手続きのスムーズさや対応の早さに定評があります。「組織としての安定感」重視ならこちらです。

加入条件はどちらも「20〜59歳の個人事業主」

加入条件に関しては、両サービスに大きな違いはありません。

- 日本国内在住

- 20歳以上、60歳未満

- 個人事業主(フリーランス)としての実態がある

【緊急】定員オーバーに注意!

どちらも人気サービスのため、時期によっては定員オーバーによる「加入待ち」が発生することがあります。

特に確定申告後の3月〜4月は申し込みが殺到します。

「検討している間に締め切られた」という事態を避けるためにも、気になった時点でまずは無料の説明会やシミュレーションに申し込んで「枠を確保」しておくのが賢明です。

― 従業員で加入できる『ソロコンシェルジュ』 ―

当サイトからの紹介で、初月のサービス給与が5,000円増額されます。

リンク先の問い合わせフォームで『配達人生(ブログ)』にチェックを入れていただくか、備考欄に【甲斐】記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

【診断】あなたはどっちを選ぶべき?迷ったらここを見ろ!

ここまで「トク社保」と「ソロコンシェルジュ」を徹底比較してきました。

どちらも国民健康保険料を削減できる優秀なサービスですが、「誰にでもおすすめできる万能な正解」はありません。

あなたの現在の状況や性格に合わせて、後悔しない方を選んでください。

トク社保がおすすめな人(コスト・効率重視)

「1円でも安く、1秒でも楽に」が正義のあなたへ

- 月額費用を業界最安級(3万円台)に抑えたい

- 本業が忙しすぎて、事務作業に時間を割きたくない

- 社会的信用(ローン審査など)は既に足りている、または不要

- 無料でついてくる「賠償責任保険」に魅力を感じる

ソロコンシェルジュがおすすめな人(信用・家族重視)

「安心と信用をお金で買う」堅実派のあなたへ

- 「従業員」として加入して、住宅ローンや審査に備えたい

- 配偶者や子供がいて、現金給付(誕生日手当など)を最大限もらいたい

- 年金事務所の調査等に怯えず、堂々と労働実態を証明したい

- 知り合いを紹介して、継続的な副収入を得たい

まとめ:まずはシミュレーションで「いくら安くなるか」確認しよう

「トク社保」と「ソロコンシェルジュ」、どちらを選んでも「今の国民健康保険料よりも年間数十万円安くなる」という事実に変わりはありません。

悩んでいる時間が長引けば長引くほど、高い保険料を払い続けることになります。

失敗しないための手順は以下の通りです。

- ステップ1

まずは トク社保 の無料シミュレーションで、自分の年収ならいくら安くなるかを確認する。

※LINE登録だけで数十秒で終わります。 - ステップ2

家族がいる・信用が欲しいなら ソロコンシェルジュ の説明会に参加して、具体的な手当や契約内容を聞いてみる。

どちらも無理な勧誘はありません。

「自分の場合はどっちが得か?」を数字で確認してから決めるのが、賢いフリーランスの選択です。

あなたの手取りを最大化するために、まずは第一歩を踏み出してみましょう。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント