社保の窓口は現行法に則ったスキームで運営されており、フリーランスが働き方を変えずに社会保険料を適正化できる実用的な手段です。

運営元が提供する法人格を活用することで、個人では加入できない健康保険や厚生年金の受給資格を合法的に取得できる仕組みが整っています。

無知なまま高い保険料を放置すれば、生涯で数百万円という莫大な資産を失い続ける可能性があります。

まずは「怪しい」という先入観を一度横に置いて、ご自身の資産を守るためのリスクとリターンを冷静に見極めてみてください。

違法ではない!社会保険を下げる方法2選

厚労省の通達により、「会費が報酬を上回るサービス」「アンケート回答や勉強会への参加といった名ばかり役員」は、社会保険加入資格が否認されます。

参考:厚生労働省

上記の通り、厚生労働省は2026年4月18日、法人理事などの役員が社会保険の被保険者に当たらないとみなす基準を示す通知しました。よって、社会保険適正化サービス、加入サービスなどはできなくなります。

しかし、社会保険を削減する方法はまだまだあります。

1つ目は、ソロコンシェルジュです。

社会保険に加入するための会費はありません。また、アンケート回答や勉強会への参加といった労働に該当しない内容ではなく、コンテンツ制作のためのライティング業務やリサーチ業務など、正規の労務提供を行っている会社です。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

実際にソロコンシェルジュを利用している人の口コミ

夫婦で個人事業をしていましたが、保険料負担が軽くなり、子どもも扶養に入れました!

家族の将来まで見据えた備えができて本当に安心しています。

大阪府在住・ご夫婦(40代)

SNSで知って半信半疑で相談。

保険料が毎月44,000円に固定+健康診断補助つきで、即決しました!

将来への不安が減り、独立してよかったと思えるように。福岡県・イラストレーター(34歳女性)

最初は正直、うさんくさいと思っていました(笑)

でも、ちゃんと説明を聞いたら理にかなっているし、何より「大切な家族を守れる制度に入れた」ことが大きかったです。神奈川県・フリーカメラマン(42歳男性)

早く社会保険に加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月5,000円貰えます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載してください。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

2つ目は、マイクロ法人の設立です。

マイクロ法人もグレーではないのかと古くから言われていますが、社会保険を下げるために意図的に給料を減らしているのか、会社の利益を守るために結果的に社会保険を削減しているのか判断できません。

マイクロ法人は、これからも通用する削減策です。

「でも、会社設立って難しそうだし費用もかかるんじゃ…」とお考えの方におすすめなのが、設立手続きを【実質0円】でプロに丸投げできる「税理士法人経営サポートプラスアルファ」です。

以下のようなお悩みがある方は、一度無料相談を利用してみましょう!

- 自分の売上だと、どのくらい節税&社会保険料の節約ができるか知りたい

- 法人化の手続き費用や、設立後の税理士顧問料をなるべく安く抑えたい

- このまま個人事業主でいくべきか、法人成りすべきか迷っている

経営サポートプラスアルファなら、会社設立手数料がなんと無料!設立後の税務サポートも月額2.2万円~と、業界トップクラスの低価格で任せられます。

0円で会社設立代行&月額2,2万円~の顧問料!

無理な勧誘は一切ありません。法人化するメリットがない場合は正直に伝えてくれます。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

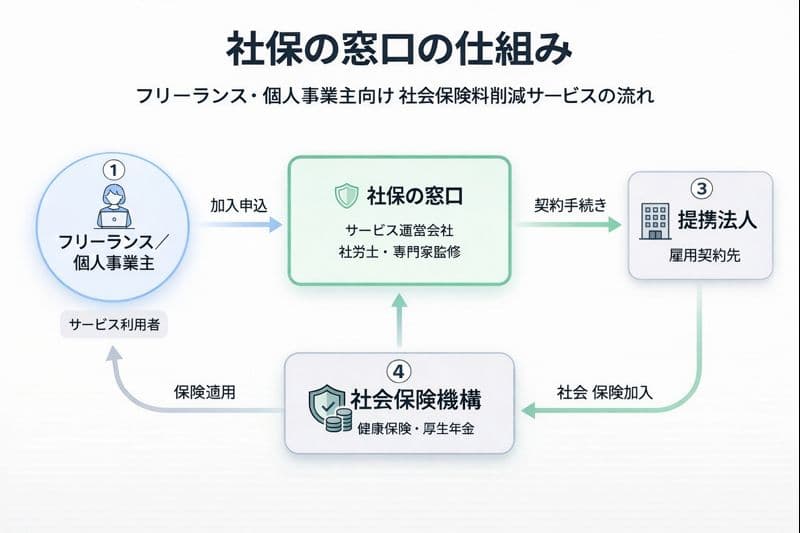

「社保の窓口」の仕組みを解説

フリーランスでも社会保険に加入できる仕組み

「社保の窓口」とは、フリーランスや個人事業主が、働き方を変えずに健康保険・厚生年金に加入できるようサポートするサービスです。

通常、個人事業主は「国民健康保険」と「国民年金」に加入しますが、社保の窓口を通じて「健康保険+厚生年金」に切り替えることができます。

加入後の変化をわかりやすくまとめると、以下のようになります。

| 社保の窓口 加入前 | 社保の窓口 加入後 |

|---|---|

| 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 所得に応じて保険料が変動 (人によっては月10万円超) | 月額40,000円(税込)で固定 |

社保の窓口では、運営母体である一般社団法人の「理事(役員)」として就任し、その立場で健康保険と厚生年金に加入します。株式会社の社員ではなく、理事という役職で社会保険の加入資格を得る仕組みです。

「加入資格の売り買い」ではないの?

よくある誤解として、「お金を払って加入資格を買っているのでは?」という疑問が挙げられます。しかし、社保の窓口が提供しているのは加入資格そのものではなく、加入に必要な手続き・法人運用・報酬支給の仕組みです。

会費には、社会保険加入のための事務手続きや運営コストなどが含まれており、保険料とは別です。健康保険や厚生年金の保険料は、正式な加入先である健康保険組合や日本年金機構へ納付されます。

本当に加入資格があるの?

一般社団法人の理事は、株式会社でいえば取締役のような立場にあたり、労務の提供に対して報酬を受け取る場合に社会保険の対象となります。形式的な名義貸しではなく、報酬の支給・役割・関与の実態が重要です。

行政解釈では、以下の6つの観点から「常勤性があるかどうか」が判断されます。

- 定期的に出勤しているか

- 多くの職を兼ねていないか

- 役員会などに出席しているか

- 職員への指揮監督を行っているか

- 単に求めに応じて意見を述べる立場ではないか

- 報酬が実費弁償程度にとどまらないか

社保の窓口では、この行政基準に沿った契約設計・報酬支給・活動実態の整備が行われています。形式的な加入ではなく、法令に則った運用体制を整えている点が特徴です。

高額な国民健康保険料に悩む個人事業主や、将来の年金受給額を増やしたい方にとって、保険料の負担を抑えながら、より安定した保障を得られる選択肢として注目されています。

加入を検討する際は、契約内容・報酬の支給方法・理事としての関与度などを確認し、納得したうえで申し込むことが大切です。

「社保の窓口」はどんなサービス?

「社保の窓口」とは、フリーランスや個人事業主の方が、今の働き方を変えることなく健康保険・厚生年金に加入できるようにするサポートサービスです。

通常、フリーランスや個人事業主は「国民健康保険」と「国民年金」に加入しますが、社保の窓口を通じて「健康保険」と「厚生年金」に切り替えることができます。

| 社保の窓口 加入前 | 社保の窓口 加入後 |

|---|---|

| 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 所得に応じて保険料が変動 (人によっては月10万円超も) | 月額40,000円(税込)で固定 |

社保の窓口では、運営母体である一般社団法人の「理事(役員)」として就任し、その立場で健康保険と厚生年金に加入します。株式会社の社員ではなく、理事という役職で社会保険の加入資格を得る仕組みです。

一般社団法人の理事は、株式会社でいえば取締役のような立場で、労務の提供に対して報酬を受け取ることで社会保険の対象になります。

そのため、社保の窓口では形式的な加入ではなく、行政解釈に基づいた「実態のある就任・報酬の受け取り」が行われていることがポイントです。契約内容や報酬支給の仕組みも整備されており、法令に則った形で運用されています。

高額な国民健康保険料に悩む個人事業主や、将来の年金受給額を増やしたい方にとって、保険料の負担を抑えながら、より安定した保障を得られる選択肢として注目を集めています。

社保の窓口の運営者情報

サービスを選ぶ際は、運営元の信頼性が重要です。

「社保の窓口」は、フリーランスの税務に精通した専門家が設立した一般社団法人が運営しています。

詳しい運営者情報は以下のとおりです。

| 運営 | 一般社団法人社保の窓口一般社団法人シャホマド一般社団法人フリーランス相互支援協会 |

| 所在地 | 東京都新宿区高田馬場2−17−3 東京三協信用金庫本店ビル6階 |

| 電話番号 | 03−6555−4547※受付時間は平日10:00〜18:00 |

| 代表理事 | 千葉遼太郎 |

代表理事は、コンサルタントとして大手税理士法人で確定申告や節税提案を行ってきた専門家です。

フリーランスの事情に詳しい専門家が運営しているため、安心して利用できます。

社保の窓口に関する生の声|悪い口コミ・評判

前述のとおり、社保の窓口はこれまで高額な国民健康保険料に悩まされていたフリーランス・個人事業主にとって救世主ともいえるサービスです。

ただ、出回っている情報が少なく、ネット上では「本当に大丈夫なのか」と不安に思う声が見られます。

特にその特殊な仕組みから、「法的に問題ないのか?」「怪しいのでは?」と感じる方もいるようです。

ここでは、社保の窓口に関する悪い口コミや評判を紹介します。

悪い口コミ・評判1:法改正で違法になったら逮捕される?

まずは、今後の法改正でサービスが違法になった場合に、逮捕されないかどうかを心配する口コミです。

詐欺とか、違法とかじゃないの?

非営利団体とかじゃないの?よく聞くのが

保険料削減ビジネスのほとんどは

非営利団体がやってて理事にされて、法改正で違法になったら

逮捕されるかもしれないって

聞いたんだけど社保の窓口は、そう言うのは一切ないの?

引用:【社保の窓口】代表者に詳しく聞いてみました。社会保険料減額サービスは、本当に安心でお得なのか?▼社保の窓口 千葉遼太郎さん 【後半】

社会保険料削減サービスの特殊な仕組みから、このように違法性や将来のリスクを心配する声は多く見られます。

結論から言うと、この仕組みは現在の法律に違反しておらず、違法ではありません。

社会保険事務所の審査にも通っている形式上合法な手続きであるため、「法改正でいきなり逮捕される」という心配は不要です。

万が一、将来的にこの仕組みが規制されることになったとしても、過去に遡って罰せられる可能性は極めて低いでしょう。

悪い口コミ・評判2:グレーっぽくて怪しい

続いては、「グレーっぽくて怪しい」という口コミです。

このように、運営会社そのものに対する怪しさを指摘する声も見られます。

たしかに、会社の所在地がレンタルオフィスである点に、「大丈夫なのか?」「きちんと実態があるのか?」と不安を感じるのも無理はありません。

しかし、近年では多くのスタートアップ企業やIT関連企業が、コストを抑えるためにレンタルオフィスやバーチャルオフィスを活用して事業を始めています。

物理的なオフィスを持たなくても事業が成り立つ業種が増えているため、会社所在地がレンタルオフィスであることが、直ちに「怪しい」ということにはならないでしょう。

また、社保の窓口の公式サイトを見ると、代表理事は大手税理士法人出身の専門家であると明記されています。

最終的な判断は加入者次第ですが、「レンタルオフィスだから」というだけでサービス全体を不安視する必要はないかもしれません。

悪い口コミ・評判3:さっさと撲滅するべき

最後は、さっさと撲滅するべきという、制度の公平性を指摘する内容の口コミです。

こちらの口コミは、社会保険制度全体の公平性という観点からの厳しい意見です。

所得に応じた保険料を通常どおり納めている人から見れば、抜け道を使っているように見えたり不公平だと感じたりするのは自然な感情かもしれません。

実際に、こうした社会保険料削減サービスは、働き方の実態が伴わない場合、本来の制度趣旨から外れていると指摘される可能性があります。

しかしその一方で、フリーランスや個人事業主は、そもそも会社がないため会社員のように保険料を会社と折半する仕組みがなく、全額を自己負担しなければなりません。

所得に応じて国民健康保険料は上がっていくため、その負担は非常に重いのが現実です。

制度の公平性は重要なテーマですが、同時に、フリーランス・個人事業主が現行制度の中で厳しい状況に置かれているのもまた事実です。

さまざまな意見がありますが、どちらが正しいかと断じるのは難しいでしょう。

社保の窓口に関する生の声|良い口コミ・評判

ここからは、良い口コミや評判をご紹介します。

良い口コミ・評判1:節約効果に驚いた

まずは、節約効果に驚いた、という口コミです。

長年フリーランスとして活動してきて、節税と呼ばれるものは全て試したと思っていましたが、まだこんなに節約できる方法があるなんて驚きました。対応もすばやくて、ほんとうによかったです。(デザイナー:50歳女性)

引用:社保の窓口

こちらの口コミからわかるのは、長年フリーランスとして活動し、税金対策に詳しい方でも満足できるほどの大きな節約効果が期待できるという点です。

iDeCoや小規模企業共済など、フリーランス向けの節税策はいくつかありますが、それらをすべて活用してもなお、国民健康保険料・国民年金保険料の負担は重くのしかかります。

社保の窓口は、そうした既存の節税策とは異なり、保険料の負担そのものを見直すサービスです。

そのため、これまで熱心に節税に取り組んできた方ほど、インパクトの大きさに驚くのかもしれません。

また、対応の迅速さについても、安心して利用できるかどうかを判断するうえで非常に重要なポイントといえるでしょう。

良い口コミ・評判2:法人を設立せず社会保険に加入できた

続いては、法人を設立せず健康保険・厚生年金に加入できたことを喜ぶ口コミです。

結婚を機に妻の国民年金分の負担金額が増えたので、法人の設立も考えましたが、現状を大きく変えるのを不安に感じていました。社保の窓口なら、自分で法人を設立しなくても社会保険に加入できるので、とても助かりました。(エンジニア:32歳男性)

引用:社保の窓口

こちらの口コミは、家族が増えた個人事業主が抱える典型的な悩みと、その解決策として社保の窓口がいかに有効であるかを示しています。

国民健康保険には、健康保険とは異なり「扶養」という概念がありません。

そのため結婚や子どもの誕生によって家族が増えると、その分保険料の負担が増えてしまいます。

この問題を解決する方法として「法人成り(法人設立)」がありますが、法人を設立するには登記費用がかかったり税務処理が複雑になったりといったデメリットもあるため、事業主にとっては大きな決断です。

社保の窓口は、法人を設立することなく健康保険・厚生年金に加入できるのが大きなメリットです。

国民健康保険から健康保険に切り替えれば、一定の収入以下の家族を扶養に入れられるため、世帯全体の保険料負担を大きく削減できる可能性があります。

「家族は増えたけれど、事業の形を大きく変えるのは不安」そう考える方にとって、まさに助かるサービスといえるでしょう。

良い口コミ・評判3:将来の不安を軽減できた

最後は、社保の窓口に入会したことで将来の不安を軽減できたという口コミです。

将来のことを考えると、国民年金だけでは不安だと、ずっと感じていました。自身で個人年金保険に加入し、備えようと考えていたところにこのサービスを知り、入会しました。担当の方の解説もわかりやすく、安心して任せることができました。(美容師:29歳女性)

引用:社保の窓口

「老後2,000万円問題」が話題になったように、将来の年金に対して不安を感じている方は少なくないでしょう。

特に、受け取れる年金額が相対的に少ない国民年金のみに加入しているフリーランス・個人事業主の方にとっては切実な悩みです。

この不安を解消するために、民間の個人年金保険に加入する人も多くいますが、それはあくまで自助努力です。

しかし厚生年金に加入すれば、国民年金に上乗せして年金が支給されるため、将来受け取る額を大きく増やせます。

民間の保険に頼るだけでなく、国の制度を活用して老後に備えられるのは、大きな安心材料になるでしょう。

また、こちらの口コミでも、サービスの対応品質が評価されています。

健康保険や年金といった複雑なテーマだからこそ、信頼できる担当者に相談できる点は利用者にとって大きなメリットといえるでしょう。

違法ではない!社会保険を下げる方法2選

厚労省の通達により、「会費が報酬を上回るサービス」「アンケート回答や勉強会への参加といった名ばかり役員」は、社会保険加入資格が否認されます。

参考:厚生労働省

上記の通り、厚生労働省は2026年4月18日、法人理事などの役員が社会保険の被保険者に当たらないとみなす基準を示す通知しました。よって、社会保険適正化サービス、加入サービスなどはできなくなります。

しかし、社会保険を削減する方法はまだまだあります。

1つ目は、ソロコンシェルジュです。

社会保険に加入するための会費はありません。また、アンケート回答や勉強会への参加といった労働に該当しない内容ではなく、コンテンツ制作のためのライティング業務やリサーチ業務など、正規の労務提供を行っている会社です。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

実際にソロコンシェルジュを利用している人の口コミ

夫婦で個人事業をしていましたが、保険料負担が軽くなり、子どもも扶養に入れました!

家族の将来まで見据えた備えができて本当に安心しています。

大阪府在住・ご夫婦(40代)

SNSで知って半信半疑で相談。

保険料が毎月44,000円に固定+健康診断補助つきで、即決しました!

将来への不安が減り、独立してよかったと思えるように。福岡県・イラストレーター(34歳女性)

最初は正直、うさんくさいと思っていました(笑)

でも、ちゃんと説明を聞いたら理にかなっているし、何より「大切な家族を守れる制度に入れた」ことが大きかったです。神奈川県・フリーカメラマン(42歳男性)

早く社会保険に加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月5,000円貰えます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載してください。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

2つ目は、マイクロ法人の設立です。

マイクロ法人もグレーではないのかと古くから言われていますが、社会保険を下げるために意図的に給料を減らしているのか、会社の利益を守るために結果的に社会保険を削減しているのか判断できません。

マイクロ法人は、これからも通用する削減策です。

「でも、会社設立って難しそうだし費用もかかるんじゃ…」とお考えの方におすすめなのが、設立手続きを【実質0円】でプロに丸投げできる「税理士法人経営サポートプラスアルファ」です。

以下のようなお悩みがある方は、一度無料相談を利用してみましょう!

- 自分の売上だと、どのくらい節税&社会保険料の節約ができるか知りたい

- 法人化の手続き費用や、設立後の税理士顧問料をなるべく安く抑えたい

- このまま個人事業主でいくべきか、法人成りすべきか迷っている

経営サポートプラスアルファなら、会社設立手数料がなんと無料!設立後の税務サポートも月額2.2万円~と、業界トップクラスの低価格で任せられます。

0円で会社設立代行&月額2,2万円~の顧問料!

無理な勧誘は一切ありません。法人化するメリットがない場合は正直に伝えてくれます。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

社保の窓口を利用するメリット・デメリット

ここからは、実際に社保の窓口を利用する場合のメリットとデメリットについて解説します。

メリットだけでなく、デメリットもきちんと理解したうえで加入するようにしましょう。

社保の窓口を利用するメリット

社保の窓口を利用するメリットは以下のとおりです。

- 業界トップクラスの安さで加入できる

- 保険料の負担を軽減できる

- 将来受け取る年金が増える

- 家族の保険料がかからなくなる

- 会費を経費計上できる

- 傷病手当金の受給対象になる

- 社労士法人のバックアップがある

- さまざまな福利厚生を受けられる

- 無料で確定申告セミナーを受講できる

このように、多くのメリットがありますが、特に注目したいのは保険料の負担軽減と将来受け取る年金の増加です。

なぜこのようなメリットが生まれるのか、一つひとつ見ていきましょう。

業界トップクラスの安さで加入できる

「社保の窓口」のメリットのひとつは、業界トップクラスの安さで健康保険・厚生年金に加入できる点です。

例えば社保の窓口以外の社会保険料削減サービスと実質的な月額負担額を比較した場合、以下のような差が出ます。

| ソロ・コンシェルジュ | みん社保 | 社保の窓口 | |

|---|---|---|---|

| 実質負担額(月額) | 4万4,000円 | 4万3,000円 | 4万円 |

| 実質負担額(年額) | 52万8,000円 | 51万6,000円 | 48万円 |

このように、社保の窓口は他社よりも費用を抑えて利用できます。

年額で見ると、ソロ・コンシェルジュよりも4万8,000円、みん社保と比較しても3万6,000円費用を抑えられます。

また、上記の金額は毎月定額であり、所得や扶養する家族が増えても変わりません。

とにかくコストを最小限にしたい方や安さを重視してサービスを選びたい方にとって、社保の窓口は非常に有力な選択肢となるでしょう。

保険料の負担を軽減できる

社保の窓口に加入する最大の目的は、高額になりがちな国民健康保険料の負担を軽減することです。

フリーランスや個人事業主が支払う国民健康保険料は、前年の所得や家族の人数によって決まります。

そのため所得が高かったり家族が増えたりすると、保険料はどんどん上がってしまいます。

一方、社保の窓口に加入した場合の負担額は、健康保険・厚生年金あわせて月々一律4万円です。

現在支払っている国民健康保険料と国民年金保険料の合計が月額4万円を超えている方であれば、社保の窓口に切り替えることで毎月の保険料負担を軽減できます。

ただし、前年の所得がそれほど多くなく、国民健康保険料が月額2万2,490円以下の場合は、社保の窓口に加入することでかえって負担が増えてしまう可能性がある点に注意しましょう。

切り替えることでお得になるのかどうかは、加入前にシミュレーションすることをおすすめします。

では実際に、社保の窓口に加入するとどれくらい保険料負担が軽減されるのでしょうか。

前年の所得500万円・45歳のフリーランス(東京都・2025年度)を例に、家族構成ごとの負担額を比較してみましょう。

| 家族構成 | 国保健康保険+国民年金 (月額合計) | 社保の窓口 (月額) | 月々の削減額 | 年間の削減額 |

|---|---|---|---|---|

| 単身 | 7万5,102円 | 4万円 | 3万5,102円 | 42万1,224円 |

| 既婚 (配偶者を扶養) | 9万9,591円 | 5万9,591円 | 71万5,092円 | |

| 既婚 (配偶者+子ども1人を扶養) | 10万5,128円 | 6万5,128円 | 78万1,536円 |

上記の表から、所得が同じでも、扶養する家族が増えるほど国民健康保険料の負担は重くなることがわかります。

一方で、社保の窓口の負担額は家族構成によらず一律4万円です。扶養したい家族がいる方ほど、健康保険・厚生年金に切り替えることによるメリットが大きくなります。

将来受け取る年金が増える

社保の窓口に加入するもうひとつの大きなメリットは、老後にもらえる年金額が増えることです。

国民年金から厚生年金に切り替わることで、将来は国民年金に厚生年金が上乗せされて支給されます。

2025年度の国民年金の満額は年額83万1,700円です。

ここに、社保の窓口に加入することで上乗せされる厚生年金を加えると、年金受給額は以下のように変わります。

| 加入状況 | 年金総額(年額) | 上乗せ分(年額) |

|---|---|---|

| 国民年金のみ | 83万1,700円 | 0円 |

| 社保の窓口1年間加入 | 83万7,488円 | +5,788 |

| 社保の窓口10年間加入 | 88万9,580円 | +5万7,880円 |

| 社保の窓口20年間加入 | 94万7,460円 | +11万5,760円 |

| 社保の窓口30年間加入 | 100万5,340円 | +17万3,640円 |

このように、社保の窓口に長く加入するほど、国民年金だけの場合と比べて受給額が着実に増えていくことがわかります。

この厚生年金の上乗せ分は、1年間加入するごとに約5,788円ずつ増えていきます。

国の公的年金制度による上乗せであるため、民間の個人年金保険に頼るよりも確実な老後への備えといえるでしょう。

家族の保険料がかからなくなる

社保の窓口に加入すると、これまで家族の人数分だけかかっていた保険料のうち、家族分の負担がなくなります。

国民健康保険には、会社員のような「扶養」という概念がありません。

例えば配偶者や子どもがいる場合、家族一人ひとりに対して保険料が計算され、世帯主がまとめて支払います。

家族が増えれば増えるほど保険料負担は重くなり、家計を圧迫します。

実際に、多くのフリーランスや個人事業主が「国民健康保険料が高い」と嘆いているのが現実です。

しかし社保の窓口に加入し健康保険に切り替えれば、一定の収入以下の家族を被扶養者として迎えられ、扶養に入った家族は追加の保険料負担なしで健康保険の保障を受けられます。

社保の窓口に加入したことで、保険料負担の軽減に成功した実際の例をご紹介します。

| 加入前の負担額(月額) | 加入後の負担額(月額) | 差額 | |

|---|---|---|---|

| 所得300万円 (妻と娘の3人家族)のケース | 6万7,520円 | 4万円 | ー2万7,000円 |

| 所得600万円 (妻と息子の3人家族)のケース | 10万3,180円 | 4万円 | ー6万3,000円 |

いずれのケースも、加入前より加入後のほうが明らかに安くなっています。

家族を養っている方にとって、世帯全体の保険料負担を減らせる可能性があることは非常に大きなメリットでしょう。

会費を経費計上できる

社保の窓口では、毎月支払う料金の一部を経費として計上できるため、保険料の削減に加えて節税効果も期待できます。

社保の窓口のお金の流れは以下のとおりです。

- 社保の窓口に毎月9万6,000円支払う

- 社保の窓口から理事報酬として毎月5万6,000円支払われる

- 毎月差額の4万円が健康保険・厚生年金保険料として充当される

この仕組みのポイントは、最初に支払う9万6,000円を「諸会費」などの勘定科目で経費として計上できる点です。

経費が増えればその分課税対象となる所得が減り、最終的に納める所得税や住民税も安くなります。

もちろん理事報酬は所得になりますが、差し引きで経費を計上できるメリットは大きいでしょう。

さらに、健康保険・厚生年金保険料は通常どおり全額が「社会保険料控除」の対象となるため、所得から控除されます。

つまり、社保の窓口に加入することで、経費計上による節税と社会保険料控除という、2つの節税メリットを同時に受けられる可能性があるということです。

経費の具体的な処理方法については、税理士への相談や社保の窓口が開催する無料確定申告セミナー、確定申告サポートなどを利用して確認することをおすすめします。

傷病手当金の受給対象になる

社保の窓口に加入すると、万が一の病気やけがで働けなくなった際のセーフティーネットとなる「傷病手当金」を受けられるようになります。

健康保険の加入者が、病気やけがで仕事を4日以上続けて休んだときに、健康保険から給料の約3分の2が最長1年6カ月にわたって支給される制度。

国民健康保険には、一部の自治体を除いて傷病手当金の制度自体がありません。

そのため、働けなくなると収入が完全に途絶えてしまうリスクが常につきまといますが、社保の窓口に加入し健康保険の被保険者になれば傷病手当金の対象者になります。

支給金額は、健康保険の標準報酬月額をもとに計算されます。

社保の窓口に加入した場合の健康保険の標準報酬月額は5万8,000円であるため、受け取れるのは以下の金額です。

- 標準報酬日額:5万8,000円÷30日=1,933円

- 傷病手当金(月額):1,933円×2/3=1,289円

1日あたり約1,289円、30日間で約3万8,670円が支給される計算です。

この金額だけで生活するのは難しいかもしれませんが、「もしものときに収入がゼロになるわけではない」という事実は、フリーランスや個人事業主として活動していくうえで精神的な支えとなるでしょう。

なお、傷病手当金は自動的に振り込まれるものではなく、ご自身で申請手続きが必要です。

利用の際は、社保の窓口の運営事務局に問い合わせてみるとよいでしょう。

社労士法人のバックアップがある

社会保険の専門家である社労士が手続きをバックアップしてくれる点も、社保の窓口に加入する大きなメリットです。

社会保険の加入手続きは非常に複雑で多くの書類を提出する必要がありますが、社保の窓口では、提携する社労士法人が煩雑な加入手続きをサポートしてくれます。

そのため面倒な作業をすることなく、スムーズに健康保険・厚生年金に加入できるでしょう。

【参考】もし自分で社会保険に加入しようとすると…

マイクロ法人を設立して自分で社会保険に加入しようとすると、想像以上に手間とコストがかかります。

最初に待っているのが法人設立の手続きです。定款を作成して公証役場で認証を受け、法務局で登記申請を行います。その後、法人用の銀行口座を開設し、税務署や都道府県税事務所への届け出も必要です。この段階だけでも数万円〜数十万円の費用と、数週間の時間がかかります。

法人を作っただけでは終わりません。健康保険や厚生年金に加入するには、年金事務所に対して事業所の新規適用届や被保険者資格取得届など、複数の書類を期限内に作成・提出しなければならず、役所ごとに求められる添付資料も異なります。

自分だけで対応する場合、制度の専門知識がないと記入漏れや不備で何度も差し戻され、数週間単位で加入が遅れてしまうこともあります。

さらに、加入後の維持・運営コストも無視できません。法人が毎月の社会保険料を立て替えて支払い、年に一度の「算定基礎届」や「労働保険の年度更新」といった事務処理も発生します。加えて、赤字であっても法人税の申告や決算業務は必須です。

ただし、社労士がバックアップしてくれるのは健康保険・厚生年金への加入手続きであり、現在加入している国民健康保険の脱退手続きは含まれていません。

社保の窓口を通じて新しい健康保険証が届いたら、速やかに市区町村役場で脱退手続きを行いましょう。

この手続きを忘れていると、社保の窓口加入後も国民健康保険料が請求され、二重に支払ってしまうおそれがあるため忘れず行うようにしてください。

手続き自体は、新しい保険証や本人確認書類などを持って市区町村役場の窓口に行くだけで、それほど難しいものではありません。

さまざまな福利厚生を受けられる

単に保険料を削減するだけでなく、フリーランスや個人事業主の活動をサポートするさまざまな福利厚生を提供している点も魅力です。

会社員に比べて福利厚生が手薄になりがちなフリーランス・個人事業主にとって、これらのサービスは心強い味方となるでしょう。

社保の窓口で提供されている主な福利厚生サービスは以下のとおりです。

- 事務代行サービス(有料)

- 健康診断を受ける際に補助金支給

- フリーランス案件(提携サービス)

- 確定申告サポート(有料)

- 紹介奨励金制度

- 社会保険加入支援

ただし、公式サイトにはサービスの詳細について記載されていません。

詳細については、直接社保の窓口の運営に確認してください。

無料で確定申告セミナーを受講できる

会員向けに、無料の確定申告セミナーを開催している点もメリットとして挙げられます。

フリーランスや個人事業主にとって、年に一度の確定申告は避けて通れない重要な作業ですが、その手続きは複雑で、毎年変更される税制に戸惑う声も少なくありません。

こうしたセミナーに参加することで、確定申告の基本的な流れや節税のポイント、注意点などを専門家から直接学べます。

特に、はじめて確定申告を行う場合や、会計処理に苦手意識がある方にとっては、大きな助けとなるでしょう。

ただし、セミナーの具体的な内容については、公式サイト上では現在確認できません。

セミナーの詳細について知りたい場合は、加入前に運営に問い合わせることをおすすめします。

社保の窓口を利用するデメリット

社保の窓口を利用する際のデメリットは以下のとおりです。

- 情報が少なすぎる

- 毎月理事としての業務が発生する

- 登記簿に氏名・住所が掲載される

- iDeCoの掛金の上限が下がる

- 社保の窓口加盟後は小規模企業共済に加入できない

- 長く継続しないとメリットを生かしきれない可能性がある

- すぐに解約できない

ここまで多くのメリットを紹介してきましたが、このようなデメリットもあります。

ここからは、それぞれのデメリットについて解説します。

加入してから後悔しないためにも、必ず目を通しておいてください。

情報が少なすぎる

社保の窓口への加入を検討するうえでの最初のハードルは、判断材料になる情報が非常に少ないことです。

公式サイトにはサービスの大まかな概要やメリットは記載されていますが、デメリットやサービスの詳細、福利厚生など、加入を判断するための具体的な情報は書かれていません。

また、SNSなどで利用者の声を探しても、まだサービスが新しいこともあり、具体的な体験談や口コミはなかなか見られません。

もちろん、情報が少ない=サービスが悪いということではありませんが、加入を検討している側が「本当に信用できるのか」「自分に合っているのか」を判断するための材料が不足していると感じるのはデメリットといえるでしょう。

毎月理事としての業務が発生する

社保の窓口に加入すると、その運営元である一般社団法人の理事に就任します。

健康保険・厚生年金の適用を受けるためには、理事として何らかの業務をこなさなければなりません。

行政は、「理事として一般社団法人に所属している実態」を求めるためです。

公式サイトには活動の内容についての記載がありませんが、「月に一度のアンケートが必要」との情報もあります。

例えば、類似のサービスである「みん社保」では、月に一度15分程度のアンケートが必要とされているため、同様の業務が必要になる可能性があると考えておいたほうがよいでしょう。

登記簿に氏名が掲載される

社保の窓口への加入によって一般社団法人の理事に就任すると、加入者の氏名が法人登記簿(登記事項証明書)に掲載されます。

会社や法人の名称・所在地・役員などの基本情報を記録した公的な書類。法務局で手数料を支払えば、誰でも取得できる。

誰でも取得できるとはいっても、わざわざ手数料を支払って取得し、悪用する人はほとんどいないと考えられるため、そこまで警戒する必要はありません。

ただ、不特定多数の人が取得できる公的な書類に自分の名前が掲載されること自体に抵抗を感じる方もいるでしょう。

サービスに加入するうえで受け入れなければならないデメリットのひとつとして、理解しておく必要があります。

iDeCoの掛金の上限が下がる

現在iDeCo(個人型確定拠出年金)に加入し、積極的に掛金を拠出している方は注意が必要です。

社保の窓口に加入して厚生年金の被保険者になると、iDeCoに拠出できる掛金の上限が大幅に下がってしまうためです。

拠出できる掛金が下がるのは、iDeCoの掛金上限額が、加入している年金制度の種類や勤務先(この場合は一般社団法人)の企業年金の導入状況によって以下のように定められていることにあります。

| 状況 | 年金の種類 | iDeCoの掛金上限(月額) |

|---|---|---|

| 社保の窓口加入前 | 国民年金(第1号被保険者) | 6万8,000円 |

| 社保の窓口加入後 | 厚生年金(第2号被保険者) ※企業年金がない場合 | 2万3,000円 |

| 厚生年金(第2号被保険者) ※企業型DCなどがある場合 | 1万2,000円〜2万円になる可能性あり |

このように、社保の窓口に加入すると立場が会社員と同じ扱いになるため、iDeCoの掛金上限が月額6万8,000円から最大でも2万3,000円に減少します。

さらに、加入する法人にほかの企業年金制度があれば、上限は1万2,000円まで下がる可能性もあります。

iDeCoの大きなメリットである「掛金の全額所得控除」を最大限に活用し、積極的に節税と老後資金の積み立てを行いたいと考えている方にとって、これは非常に大きなデメリットです。

保険料の削減額とiDeCoによる所得控除額を天秤にかけ、どちらが有利かを慎重に判断する必要があるでしょう。

社保の窓口加盟後は小規模企業共済に加入できない

小規模企業共済の加入資格は個人事業主または小規模の企業の役員などに限定されているため、社保の窓口加入後は「小規模企業共済」への新規加入ができなくなります。

個人事業主や小規模の会社の役員が、事業をやめたり役員を退職したりした際に、それまでの掛金に応じた共済金(退職金)を受け取れる制度。掛金が全額所得控除の対象になるなど、税制上のメリットも大きい。

ただし、社保の窓口加入前から小規模企業共済に加入している場合は、そのまま掛金を支払い続けることで継続できます。

加入資格を失うのは、あくまでも新規加入のケースです。

将来的に小規模企業共済への加入を検討している方は、先に小規模企業共済に加入してから社保の窓口への加入手続きをするなどの対策が必要です。

先に小規模企業共済に加入するときは、手続き後小規模企業共済手帳が手元に届き、正式に加入できたことがわかってから社保の窓口に申し込むようにしましょう。

長く継続しないとメリットを生かしきれない可能性がある

短期間で脱退すると、将来の年金上乗せ効果はごくわずかにしか得られません。大きな差が出るのは10年、20年と継続した場合です。

厚生年金の標準報酬月額8万8,000円をもとに、加入期間による年金上乗せ額の違いを見てみましょう。

| 加入期間 | 国民年金40年 (年額) | 厚生年金の上乗せ額 (年額) | 年金総額 (年額) |

|---|---|---|---|

| 社保の窓口加入なし (国民年金40年) | 83万1,700円 | 0円 | 83万1,700円 |

| 社保の窓口1年間加入 (厚生年金1年+国民年金39年) | 5,788円 | 83万7,488円 | |

| 社保の窓口10年間加入 (厚生年金10年+国民年金30年) | 5万7,879円 | 88万9,579円 | |

| 社保の窓口20年間加入 (厚生年金20年+国民年金20年) | 11万5,759円 | 約94万7,459円 |

このように、社保の窓口未加入または加入期間が短いと上乗せ額もわずかですが、20年以上加入すれば、毎年11万円以上多く年金を受け取れるようになります。

社保の窓口は、目先の保険料削減だけでなく、長期的な視点で老後の資産形成にも貢献できるサービスです。

もし加入を検討するのであれば、フリーランス・個人事業主として活動する限り利用する前提で判断することが、メリットを最大限に活かすための重要なポイントといえるでしょう。

すぐに解約できない

社保の窓口は、思い立ったその日にすぐ解約できるわけではありません。

解約する1カ月前に連絡する必要があります。

もしフリーランスや個人事業主をやめて就職する予定がある場合や国民健康保険・国民年金に戻りたいときは、1カ月以上の猶予を持って申し出る必要があることを念頭に置いておきましょう。

社保の窓口がおすすめな人は?

社保の窓口は、以下のような人におすすめです。

- 国民健康保険料が高額になっている人

- 扶養したい家族がいる人

- 将来の年金受給額を増やしたい人

- 法人化せず社会保険に加入したい人

- 節税や補助金などの知識も得たい人

多くの項目に当てはまる場合、社保の窓口に加入することで多くの恩恵を受けられる可能性が高いです。

一つひとつ見ていきましょう。

国民健康保険料が高額になっている人

現在国民健康保険料が高額になっている人は、社保の窓口に加入することで保険料を削減できる可能性があります。

国民健康保険の保険料は、前年の所得に応じて決まります。

所得が高くなるほど保険料も高くなるため、収入が上がっても手取りが思ったように増えない、という状況に陥りがちです。

では、どのくらいの所得があればお得になるのでしょうか。

社保の窓口の実質的な月額負担額は4万円です。

所得別の国民健康保険料+国民年金保険料の合計額を比較してみましょう。

| 所得 | 国民健康保険料 (月額目安) | 国民年金保険料 (月額) | 合計 | 社保の窓口との差額 |

|---|---|---|---|---|

| 200万円 | 1万9,811円 | 1万7,950円 | 3万7,761円 | 2,239円損 |

| 300万円 | 2万8,902円 | 4万6,852円 | 6,852円お得 | |

| 400万円 | 3万7,994円 | 5万5,944円 | 1万5,944円お得 | |

| 500万円 | 4万7,086円 | 6万5,036円 | 2万5,036円お得 |

この表からわかるように、所得が上がるほどその差が大きくなっていきます。

ご自身の前年の所得を確認し、毎月の保険料の合計額が4万円を超えていれば、社保の窓口への加入によって保険料負担を軽減できると考えてよいでしょう。

扶養したい家族がいる人

配偶者や子どもなど、扶養したい家族がいる場合、社保の窓口に加入することで家族の保険料負担をゼロにできます。

国民健康保険は世帯員それぞれに保険料がかかる仕組みですが、健康保険の場合は年収130万円未満などの一定の条件を満たす家族は「被扶養者」として認定され、追加の保険料がかからないためです。

ケースによっては年間で数十万円、多い場合は100万円以上変わってくることもあるため、扶養家族が多い人ほどお得に感じるでしょう。

ただし、被扶養者として認定されるには、以下のような条件を満たす必要があります。

- 原則として国内居住者であること

- 被保険者の3親等以内の親族であること(立場によって同居の要不要が異なる)

- 以下の収入基準を満たし、被保険者によって生計を維持されていること

▼収入基準

| 対象者の区分 | 年間収入基準 |

|---|---|

| 19歳以上23歳未満(被保険者の配偶者を除く) | 150万円未満 |

| 60歳未満(上記以外) | 130万円未満 |

| 60歳以上または障害年金受給者 | 180万円未満 |

さらに、別居している場合は、以下の条件をすべて満たす必要があります。

- 対象者の収入が仕送り額より少ないこと

- 被保険者の収入から仕送り額を差し引いても、被保険者の生活が成り立つこと

- 定期的に継続して仕送りがあることを証明できること(対象者が学生なら不要)

なお、最終的な被扶養者の認定は、提出された書類をもとに健康保険組合が総合的に判断します。

そのため、例えば対象者の年間収入が年間収入基準を超えてしまった場合でも、一時的な収入増であることを証明すれば扶養が認められる可能性があります。

家族を扶養に入れることを検討しているなら、条件を満たすかどうかを確認しておいたほうがよいでしょう。

将来の年金受給額を増やしたい人

国民年金の受給額は、40年満額を納付しても月額6万9,308円です。(2025年度の金額)

老後の生活をこれだけで支えるのは決して容易ではありません。

しかし、本記事の「将来受け取る年金が増える」で解説したとおり、社保の窓口に加入し厚生年金に切り替えると年数に応じて上乗せされ、将来の年金受給額が国民年金よりも多くなります。

国民年金だけでは老後の資金計画に不安を感じる方にとって、社保の窓口への加入は、有効な選択肢のひとつといえるでしょう。

法人化せず社会保険に加入したい人

本来、フリーランスや個人事業主が健康保険・厚生年金に加入するためには、法人を設立するという高いハードルがあります。

法人化には、法人登記費用や税理士費用、複雑な経理処理など金銭的・時間的なコストがかかります。

健康保険や厚生年金のメリットが大きいことはわかっていても、「そのために法人化するのは難しい」と感じているフリーランスや個人事業主は少なくないでしょう。

社保の窓口は、まさにそのようなジレンマを解消してくれるサービスです。

加入者は一般社団法人の理事として健康保険・厚生年金に加入するため、加入者自身が法人を設立する必要はありません。

法人化の大きな手間やコストをかけずに、手軽に健康保険や厚生年金の恩恵だけを受けたい方にとって、非常に合理的な選択肢といえるでしょう。

節税や補助金などの知識も得たい人

社保の窓口の運営元である一般社団法人は、健康保険・厚生年金への加入サービスだけでなく、希望者には確定申告サポートや事務代行サービスなども提供しています。

例えば、これまで自己流でやってきた確定申告が本当に合っているか不安な方や、もっと効果的な節税方法を知りたい方にとっては、専門家のアドバイスを受けられる良い機会になります。

保険料の支払いはそれ自体が大きな節税につながりますが、それに加えてお金に関する専門的な知識やサポートが得られる点は、本業に集中したいフリーランス・個人事業主にとって心強い味方になるはずです。

社保の窓口にはどんなリスクがある?

社保の窓口には、以下のようなリスクが考えられます。

- 税務署や年金事務所とトラブルになるおそれがある

- 法改正によって制度自体がなくなる可能性がある

社保の窓口には多くのメリットがある一方で、その特殊な仕組みからくる潜在的なリスクも存在します。

これらのリスクは、現時点ですぐに問題になるわけではありませんが、将来的に起こり得る問題として理解しておく必要があります。

それぞれ見ていきましょう。

税務署や年金事務所とトラブルになるおそれがある

社保の窓口が抱える大きなリスクのひとつは、税務署や年金事務所などからその運営実態を疑問視され、トラブルに発展する可能性があることです。

このサービスは、加入者が一般社団法人の理事として役員報酬を受け取り、健康保険・厚生年金に加入するという仕組みです。

しかし、この「理事としての働き」に実態がないとみなされ、「保険料を削減するためだけの手段なのではないか」と判断された場合、さまざまなトラブルに発展するおそれがあります。

例えば社保の窓口では、理事の業務としてアンケートへの回答が義務付けられているという情報がありますが、行政側がアンケートへの回答を「理事としての活動実態がある」と認めてくれるかどうかはわかりません。

実際、ほかのサービスでは、すでに問い合わせを受けたケースもあるようです。

あくまでも最悪のシナリオを想定した場合のリスクですが、例えば以下のような事態に陥る可能性もゼロではないでしょう。

- 本来支払うべきだった国民健康保険料との差額を請求される

- 理事としての責任を追及される

これは「もしも」の話であり、現時点でこのような問題が発生しているわけではありません。

しかし、リスクがゼロではないことは加入前に理解しておく必要があるでしょう。

法改正によって制度自体がなくなる可能性がある

社保の窓口は現在適法に運営されていますが、将来的に法規制がかかり、サービス自体が存続できなくなるリスクも考慮する必要があります。

そもそも健康保険や厚生年金は、会社などに雇用される会社員向けの制度です。

フリーランスや個人事業主が、一般社団法人の理事という立場を利用してこの制度に加入することについて、行政が「本来の趣旨から逸脱している」と判断する可能性は否定できません。

実際、2025年は5年に一度の年金制度改正の年にあたり、社会保険の適用拡大が大きなテーマになっています。

社会保険の適用拡大を目指す目的は、これまで健康保険・厚生年金に加入していなかったパートやアルバイトなどにも加入を促し、より多くの人から保険料を徴収することにあります。

この流れがさらに進み、フリーランスや個人事業主でも健康保険や厚生年金に加入できる法改正や、社保の窓口のようなサービスそのものを規制する法改正が行われれば、サービスが終了したり仕組みが大きく変わったりする可能性も考えられるでしょう。

加入を検討するなら、こうした制度変更のリスクを念頭に置きながら、定期的に行政の動向をチェックすることが重要です。

社保の窓口に関するよくある質問

ここからは、社保の窓口に関するよくある質問を紹介します。

本当に違法ではありませんか?

はい。違法ではありません。

公式サイトにも、法的に問題ないかどうかについて「問題はございません」と明記されているとおり、社保の窓口は現在の法律の枠組みの中で適法に運営されているサービスです。

Q 法的に問題はないのですか?

A 問題はございません。社保の窓口に加入することにより、社会保険制度の範囲内で適切に社会保険に加入することができます。

引用:よくある質問|社保の窓口

社保の窓口に加入したら国民健康保険から自動的に切り替わりますか?

いいえ、自動的には切り替わりません。

そのため社保の窓口に加入し、新しい保険証が手元に届いたら、ご自身で市区町村役場に行き、国民健康保険の脱退手続きを行う必要があります。

手続きには、以下のものが必要です。

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 届出人・脱退する人・世帯主のマイナンバーがわかるもの

- 新しい保険証

詳細は、住所地を管轄する市区町村役場に確認しましょう。

なお、国民年金については手続き不要です。

フリーランス・個人事業主なら誰でも加入できますか?

はい、フリーランス・個人事業主なら業種や職種を問わず加入できます。

エンジニアやデザイナー、配送業、建築業など、フリーランスや個人事業主として活動している方であればサービスの対象になります。

ただし、加入によって必ずしも保険料が安くなるとは限りません。

前年の所得が300万円未満の場合など、国民健康保険のままのほうが負担が軽く済むケースもあり、そのような場合は加入を断られることがあります。

また、健康保険は75歳未満、厚生年金は原則として70歳未満の方が対象です。

年齢によっては、加入自体ができない可能性がある点に注意しましょう。

ほかの類似サービスとの違いは何ですか?

現在、主なサービスとして「みん社保」や「ソロコンシェルジュ」があり、それぞれ毎月の負担額や加入形態が異なります。

| 社保の窓口 | ソロコンシェルジュ | みん社保 | |

|---|---|---|---|

| 毎月の負担額 | 4万円 | 4万4,000円 | 4万3,000円 |

| 加入形態 | 協会理事 | 従業員 | 協会理事 |

このように、社保の窓口は3社の中で負担額がもっとも安いのが特徴です。

また、加入形態にも違いがあります。

社保の窓口・みん社保が一般社団法人の理事として加入するのに対し、ソロコンシェルジュは理事ではなく協会の「従業員」として所属する点が大きな違いです。

加入形態別のメリット・デメリットは以下のとおりです。

| 協会理事 | 従業員 | |

|---|---|---|

| メリット | ・自由な働き方ができる ・勤務時間の制約を受けにくい | ・「正社員」になるためローン審査などで有利に働く可能性あり ・源泉徴収あり ・雇用保険に加入できる可能性あり |

| デメリット | ・雇用保険には加入できない ・活動実態が不十分だと年金事務所の調査で否認されるリスクあり | ・働き方の自由度が下がる ・形式的な雇用関係だと労働局などから指摘される可能性あり |

そのほか、福利厚生や特典の内容などにも違いがあります。

さらに詳しく比較したい場合は、それぞれ無料で相談や問い合わせができるため、ご自身で納得したうえでサービスを選択するのがよいでしょう。

まとめ

社保の窓口の口コミや評判、メリット・デメリットなどについて解説しました。

社保の窓口に加入することで、これまでフリーランス・個人事業主の大きな悩みであった「高額な国民健康保険料」「手薄な公的保障」という2つの問題を、同時に解決できる可能性があります。

ただし、行政から「実態がない」と判断されたり、将来の法改正によってサービス自体が成り立たなくなったりするリスクがあることを念頭に置いておきましょう。

重要なのは、メリットやデメリット、リスクを正しく理解し、天秤にかけることです。

また、みん社保やソロコンシェルジュといったほかのサービスとも比較検討し、ご自身の価値観やライフプランに合った選択をすることが大切です。

違法ではない!社会保険を下げる方法2選

厚労省の通達により、「会費が報酬を上回るサービス」「アンケート回答や勉強会への参加といった名ばかり役員」は、社会保険加入資格が否認されます。

参考:厚生労働省

上記の通り、厚生労働省は2026年4月18日、法人理事などの役員が社会保険の被保険者に当たらないとみなす基準を示す通知しました。よって、社会保険適正化サービス、加入サービスなどはできなくなります。

しかし、社会保険を削減する方法はまだまだあります。

1つ目は、ソロコンシェルジュです。

社会保険に加入するための会費はありません。また、アンケート回答や勉強会への参加といった労働に該当しない内容ではなく、コンテンツ制作のためのライティング業務やリサーチ業務など、正規の労務提供を行っている会社です。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

実際にソロコンシェルジュを利用している人の口コミ

夫婦で個人事業をしていましたが、保険料負担が軽くなり、子どもも扶養に入れました!

家族の将来まで見据えた備えができて本当に安心しています。

大阪府在住・ご夫婦(40代)

SNSで知って半信半疑で相談。

保険料が毎月44,000円に固定+健康診断補助つきで、即決しました!

将来への不安が減り、独立してよかったと思えるように。福岡県・イラストレーター(34歳女性)

最初は正直、うさんくさいと思っていました(笑)

でも、ちゃんと説明を聞いたら理にかなっているし、何より「大切な家族を守れる制度に入れた」ことが大きかったです。神奈川県・フリーカメラマン(42歳男性)

早く社会保険に加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月5,000円貰えます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載してください。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

2つ目は、マイクロ法人の設立です。

マイクロ法人もグレーではないのかと古くから言われていますが、社会保険を下げるために意図的に給料を減らしているのか、会社の利益を守るために結果的に社会保険を削減しているのか判断できません。

マイクロ法人は、これからも通用する削減策です。

「でも、会社設立って難しそうだし費用もかかるんじゃ…」とお考えの方におすすめなのが、設立手続きを【実質0円】でプロに丸投げできる「税理士法人経営サポートプラスアルファ」です。

以下のようなお悩みがある方は、一度無料相談を利用してみましょう!

- 自分の売上だと、どのくらい節税&社会保険料の節約ができるか知りたい

- 法人化の手続き費用や、設立後の税理士顧問料をなるべく安く抑えたい

- このまま個人事業主でいくべきか、法人成りすべきか迷っている

経営サポートプラスアルファなら、会社設立手数料がなんと無料!設立後の税務サポートも月額2.2万円~と、業界トップクラスの低価格で任せられます。

0円で会社設立代行&月額2,2万円~の顧問料!

無理な勧誘は一切ありません。法人化するメリットがない場合は正直に伝えてくれます。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント