国民健康保険料は所得が増えるほど上がり、扶養家族が多い世帯ではさらに負担が大きくなります。

フリーランスや個人事業主の中には、「国民健康保険料が高すぎる」「毎月の保険料負担を少しでも抑えたい」という切実な悩みを抱えている方も多いのではないでしょうか。

このサービスを利用すれば、現在の働き方を変えることなく国民健康保険+国民年金から健康保険+厚生年金に切り替えられ、毎月の保険料を大幅に削減できる可能性があります。

本記事では、社会保険料削減サービスの中でも特におすすめの大手5社(みん社保・社保の窓口・ソロコンシェルジュ・トク社保・あんしん社保)の特徴やおすすめのポイント、サービス選びで失敗しないポイントを解説します。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

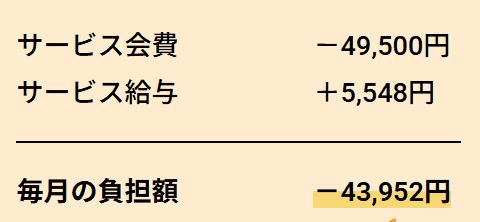

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

社会保険料削減サービスとは?

高額になりやすい国民健康保険料の負担を抑えつつ、将来の年金受給額アップを狙える選択肢として近年注目されています。

本来、フリーランスや個人事業主が健康保険+厚生年金に加入するには、法人化したり社会保険の適用事業所になる条件を満たしたりしなければなりません。しかし社会保険料削減サービスを利用することで、今の状態のまま健康保険+厚生年金に加入できる点は、高額な国民健康保険料に悩むフリーランス・個人事業主の助けになるでしょう。

なお、社会保険料削減サービスには、大きく分けて協会理事型と従業員型が存在します。

- 協会理事型:一般社団法人の理事として参加する

- 従業員型:運営会社の従業員として雇用される

多くのサービスは上記のうちどちらかに該当すると考えられますが、公式サイトでは仕組みの詳細が記載されていないケースが多く、どちらの型に該当するのかわからないものもあります。実際にサービスに申し込む際は、運営元に詳細を確認してから検討するとよいでしょう。

社会保険料削減サービスの仕組みや協会理事型と従業員型の違いについては、以下の記事を参考にしてください。

関連記事:【最新版】社会保険削減サービスの仕組みを徹底解説|協会理事型と従業員型の違いとは?

社会保険料削減サービスでおすすめなのは?大手5社の特徴・おすすめポイントを紹介

現在、多くの社会保険料削減サービスが存在します。中でもおすすめなのは以下の5社です。

ここでは、上記5社の特徴やおすすめポイント、実際の削減シミュレーションを紹介します。自分に合ったサービスを選ぶための参考にしてください。

従業員として加入できる「ソロコンシェルジュ」

ソロコンシェルジュは、フリーランスや個人事業主が運営会社の従業員(正社員)として雇用されることで健康保険と厚生年金に加入できる社会保険料削減サービスです。

同様のサービスの多くが「協会理事型」である中、ソロコンシェルジュは「従業員型」という形式をとっています。月の実質負担は43,952円と特別安いわけではありませんが、従業員ならではの安定感と充実したサポート体制が魅力です。

おすすめのポイントは以下のとおりです。

- 「従業員型」で労働時間が明確

- 充実の福利厚生が受けられる

- 正社員扱いになるため社会的信用が高まる可能性がある

「協会理事型」は、一般社団法人の理事に就任し、月10〜15分程度のレポートや活動報告など何らかの業務を与えられるものの、勤務実態を問われるリスクが付き纏います。

また、加入者や配偶者の誕生月に5,000円が支給される「お誕生日手当」や、1人紹介するごとに毎月5,000円支給される「お友達紹介制度」など、充実の福利厚生が受けられる点もおすすめできるポイントです。

そのほか、「正社員」という肩書きを得ることで、ローンやクレジットカードの審査によい影響を与える可能性があります。

ソロコンシェルジュに入会することでどの程度保険料を削減できるのか、いくつか例を見てみましょう。

| ソロコンシェルジュ加入時の削減例(家族構成別) | ||||

|---|---|---|---|---|

| 家族構成 | ソロコンシェルジュ入会前の保険料 (月額) | ソロコンシェルジュ入会後の保険料 (月額) | 月々の削減額 | 年間の削減額 |

| 37歳 (配偶者・子ども1人を扶養) | 82,040円 | 43,952円 | 38,088円 | 457,056円 |

| 29歳 (配偶者・子ども1人を扶養) | 103,040円 | 59,088円 | 708,960円 | |

上記の金額は、お誕生日手当やお友達紹介制度を考慮していません。例えば誕生月なら月38,952円、フリーランス・個人事業主仲間を2人紹介したケースなら月の実質負担額は月33,952円になり、さらに大きな削減効果を得られます。

参考元:ソロコンシェルジュ 公式サイト

専門家のバックアップが多い「みん社保」

みん社保は月々43,000円で入会でき、社労士や弁護士、会計事務所といった専門家のバックアップを受けて運営されています。

また、同様のサービスの中には公式サイト以外の情報が少ないものもありますが、みん社保は数ある社会保険料削減サービスの中でも認知度が高く情報も多いため、安心感を求める方に向いています。

おすすめのポイントは以下のとおりです。

- 業界実績が豊富

- 税理士を紹介してもらえる

- 独立前でも入会できる

公式サイトに掲載されている口コミでは「税理士を紹介してもらって税務相談ができた」との記載があります。

そのほか、まだフリーランスや個人事業主になっていなくても、申込みから1カ月以内に独立する予定があるなら独立前でも入会できる点も魅力です。入会前に担当から説明があるため、詳細はそのときに確認することをおすすめします。

みん社保に入会することでどの程度保険料を削減できるのか、いくつか例を見てみましょう。

| みん社保加入時の削減例(家族構成別) | ||||

|---|---|---|---|---|

| 家族構成 | みん社保入会前の 保険料(月額) | みん社保入会後の 保険料(月額) | 月々の削減額 | 年間の削減額 |

| 28歳 (独身) 所得400万円 | 50,000円 | 43,000円 | 7,000円 | 84,000円 |

| 35歳 (配偶者を扶養) 所得600万円 | 86,500円 | 43,500円 | 522,000円 | |

| 42歳 (配偶者・子ども2人を扶養) 所得800万円 | 122,000円 | 79,000円 | 948,000円 | |

このように、国民健康保険料と国民年金保険料の合計が43,000円を大きく超えている人ほど、みん社保を利用したときの削減額が大きくなります。

一方で、もともとの保険料がそれほど高くない場合は、削減効果が小さかったりかえって負担額が増えたりすることもあるため、必ずシミュレーションしてもらってから入会を検討しましょう。

なお、公式サイトに記載されている目安は、昨年の所得が320万円以上もしくは国民健康保険料が月27,000円以上です。この金額に満たない場合は、削減効果を実感できない可能性があります。

参考元:みん社保 公式サイト

実質月額4万円で加入できる「社保の窓口」

社保の窓口は、一般社団法人社保の窓口が運営する社会保険料削減サービスです。

代表理事は大手税理士法人でコンサルタントとして活躍した経歴の持ち主で、フリーランスの事情にも詳しいため安心して入会できます。また、月の実質負担額は40,000円と、業界の中でも比較的低めに設定されています。

おすすめのポイントは以下のとおりです。

- 少ない負担額で入会できる

- 社労士法人のサポートで加入手続きがスムーズ

- 無料の確定申告セミナーが受けられる

フリーランスや個人事業主の中には、日々の記帳や確定申告に苦手意識を持っている方も多くいるでしょう。社保の窓口では、500件以上の確定申告・節税提案に携わってきた専門家のサポートを受けられるため、業務に専念しやすくなります。

社保の窓口に入会することでどの程度保険料を削減できるのか、いくつか例を見てみましょう。

| 社保の窓口加入時の削減例(家族構成別) | ||||

|---|---|---|---|---|

| 家族構成 | 社保の窓口入会前の保険料(月額) | 社保の窓口入会後の保険料(月額) | 月々の削減額 | 年間の削減額 |

| 28歳 (独身) 所得500万円 | 58,260円 | 40,000円 | 18,260円 | 219,120円 |

| 37歳 (配偶者・子ども1人を扶養) 所得300万円 | 67,520円 | 27,520円 | 330,240円 | |

| 45歳 (配偶者・子ども1人を扶養) 所得600万円 | 103,180円 | 63,180円 | 758,160円 | |

このように、保険料の金額によっては大幅に削減できる可能性があります。

なお、公式サイトに記載されている目安は、昨年の所得が300万円以上もしくは国民健康保険料が月24,000円以上です。この金額に満たない場合は、思ったより削減効果を得られない可能性がある点に注意しましょう。

参考元:社保の窓口 公式サイト

業界最安値で加入できる「トク社保」

トク社保は、ユーレカ株式会社が運営する社会保険料削減サービスです。

特徴はなんといっても、「月々38,500円」という他社よりも安い価格設定です。同様のサービスと比較すると、年間で数万円の差が生まれます。

税理士や社労士、弁護士などの専門家も会員として在籍しており、士業にも評価されているサービスであることがわかります。

おすすめのポイントは以下のとおりです。

- 賠償責任保険が無料で付帯される

- 特別労災や休業補償保険に加入できる

- 充実した士業サービスが受けられる

トク社保には、賠償責任保険が無料で付帯されています。賠償責任保険とは、業務中に発生したトラブルや事故で第三者に損害を与えた場合に補償を受けられる保険です。

また、特別労災や休業補償保険にも加入できるため、もしもの事態に備えられます。

そのほか、特別価格で税理士を紹介してもらえたり初回無料で弁護士に相談できたりと、士業サービスも充実しています。

トク社保に入会することでどの程度保険料を削減できるのか、いくつか例を見てみましょう。

| トク社保加入時の削減例(家族構成別) | ||||

|---|---|---|---|---|

| 家族構成 | トク社保入会前の保険料(月額) | トク社保入会後の保険料(月額) | 月々の削減額 | 年間の削減額 |

| 28歳 (独身) 所得350万円 | 54,500円 | 38,500円 | 16,000円 | 192,000円 |

| 33歳 (独身) 所得600万円 | 75,500円 | 37,000円 | 444,000円 | |

| 42歳 (配偶者・子ども2人を扶養) 所得500万円 | 89,500円 | 51,000円 | 612,000円 | |

このように、保険料の金額によっては大幅に削減できる可能性があります。

なお、公式サイトに記載されている目安は、昨年の所得が250万円以上もしくは国民健康保険料が月22,000円以上です。保険料がこの金額未満の場合は、削減効果を得られない可能性があります。

参考元:トク社保 公式サイト

税理士・公認会計士が運営する「あんしん社保」

あんしん社保は、税理士法人CUBEが運営する社会保険料削減サービスです。代表者は税理士・公認会計士の資格を持ち、自身も個人事業主の家庭で育った環境から、「個人事業主の資金的な不安に寄り添いたい」という思いでサービスを提供しています。

月の実質負担額は公式サイトで明言されていないものの、削減例から月々40,000円であると推定できます。税理士・弁護士・社労士といった士業と連携したサポート体制が整っており、税務や法務面でも相談しやすい点が特徴です。

おすすめのポイントは以下のとおりです。

- 税理士法人が運営しており安心感がある

- 税理士・弁護士・社労士のサポートが受けられる

- 3カ月に1回10分程度の作業でOK

社会保険料削減サービスの不安点は、「グレーな制度じゃないのか」「違法じゃないのか」といった点でしょう。

社会保険料削減サービスの制度自体は違法ではありませんが、社会保険制度が目まぐるしく変化する中、今後どのような問題が起きるかはわかりません。運営元が税理士法人なら法改正への適切な対応が期待できるため、安心して加入できるでしょう。

なお、多くの社会保険料削減サービスでは、毎月10〜15分程度の作業が発生します。あんしん社保なら3カ月に1回で済むため、業務の妨げになりにくいです。

あんしん社保に入会することでどの程度保険料を削減できるのか、いくつか例を見てみましょう。

| あんしん社保加入時の削減例(家族構成別) | ||||

|---|---|---|---|---|

| 家族構成 | あんしん社保入会前の保険料 (月額) | あんしん社保入会後の保険料 (月額) | 月々の削減額 | 年間の削減額 |

| 独身 所得400万円 | 56,000円 | 40,000円 | 16,000円 | 192,000円 |

| 配偶者・子ども1人を扶養 所得420万円 | 91,000円 | 51,000円 | 612,000円 | |

| 配偶者・子ども2人を扶養 所得800万円 | 121,000円 | 81,000円 | 972,000円 | |

このように、保険料の金額によっては年間で100万円近く削減できるケースもあります。

なお、公式サイトに記載されている目安は、昨年の所得が320万円以上もしくは国民健康保険料が月27,000円以上です。保険料がそれよりも少ない場合は、削減効果を得られない可能性があります。

参考元:あんしん社保 公式サイト

社会保険料削減サービス選びで失敗しない3つのポイント

社会保険料削減サービスは複数の会社が提供しており、公式サイトに詳細が書かれていないことも多いため、「違いがよくわからない…」と思う方も多いでしょう。

社会保険料削減サービス選びで失敗しないためには、以下の3つを意識して選ぶことがポイントです。

それぞれ見ていきましょう。

1.加入形態(理事型or従業員型)を確認する

社会保険料削減サービスには、大きく分けて「協会理事型」と「従業員型」の2つの加入形態があります。それぞれのメリット・デメリットは以下のとおりです。

| 協会理事型のメリット・デメリット | |

|---|---|

| メリット | 作業が毎月または数カ月に1回、10〜15分程度で済むことが多い |

| デメリット | 法人登記簿に氏名が掲載される 勤務実態が問われるリスクがある |

| 従業員型のメリット・デメリット | |

|---|---|

| メリット | ・勤務実態が明確で行政から問題視されにくい ・正社員扱いになるため、社会的信用が上がる可能性がある |

| デメリット | ・毎月10時間程度の作業が発生する |

一般社団法人の理事に就任する協会理事型は、毎月または数カ月に一度、アンケートの回答や業務報告などの簡単な作業を行うだけでよいケースがほとんどです。

それに対し運営会社に雇用される従業員型は、月10時間以上などある程度まとまった作業時間が必要です。作業に時間が取れないほど多忙なら、協会理事型のほうが向いている可能性が高いでしょう。

従業員型は、運営会社の従業員として雇用され、情報収集やリサーチ活動といった具体的な業務を行うため、年金事務所や税務署から問題視されにくいのが特徴です。行政から指摘されるリスクを抑えたいなら、従業員型への加入を検討するのがおすすめです。

なお、前章で紹介した「ソロコンシェルジュ」は従業員型に該当します。ほかの4社は協会理事型であると考えられますが、公式サイトには加入形態が明記されていないため、事前に運営元に問い合わせてどちらに該当するか確認しておくと安心です。

2.会費と保険料削減額のバランスを見る

社会保険料削減サービスを選ぶ際は、「どの程度保険料が削減できるか」を確認しましょう。例えば以下の表は、前章で紹介した5つのサービスの実質負担額(月額)を比較したものです。

| みん社保 | 社保の窓口 | ソロコンシェルジュ | トク社保 | あんしん社保 |

| 43,000円 | 40,000円 | 43,952円 | 38,500円 | 40,000円 |

単純に、もともと設定されている金額だけを見ればトク社保がもっとも低価格です。

内容やサービスは商品によって異なります。実際に無料相談を受けてみて、複数のサービスをじっくり比較すると自分に合ったサービスを選べるでしょう。

3.福利厚生やサポート内容をチェックする

実質負担額だけでなく、福利厚生やサポート内容の充実度も社会保険料削減サービスを選ぶうえで重要な要素です。例えば、以下のようなポイントで選ぶのもよいでしょう。

- 税理士を紹介してもらいたい→みん社保

- フリーランスの税務に精通した専門家のサービスを選びたい→社保の窓口

- お友達紹介制度やお誕生日手当を受けたい→ソロコンシェルジュ

- 賠償責任保険や休業補償保険にも加入したい→トク社保

- 税理士法人が運営しているサービスを選びたい→あんしん社保

また、専任担当者がつくのか、相談方法はLINEやメール、電話のどれが使えるかなど、困ったときに気軽に相談できる環境が整っているかどうかも確認しましょう。

社会保険料削減サービスは長期的に利用するからこそ高い効果を得られます。長い目で見て、どのサービスに入会するのがよいかを慎重に検討すればサービス選びで失敗する可能性を減らせるでしょう。

まとめ

社会保険料削減サービスの仕組みとおすすめ5社の特徴、サービス選びで失敗しないためのポイントなどを解説しました。

社会保険料削減サービスは、フリーランス・個人事業主が働き方を変えずに健康保険・厚生年金に加入できるサービスであり、高額な国民健康保険料の負担を抑えられる可能性があります。特に所得が高い方や扶養家族が多い方ほど、大きな削減効果を実感しやすいでしょう。

ただし、サービスによって加入形態や福利厚生の内容などが異なるため、単純に料金の安さだけで選ぶのではなく、自分の状況や優先したいポイントに合わせて慎重に検討するのがポイントです。

- 「みんなが知っている」認知度が高いサービスを選びたいなら:みん社保

- フリーランス向けの税務サポートを重視するなら:社保の窓口

- 「従業員型」の安心感を求めるなら:ソロコンシェルジュ

- コストを最重視するなら:トク社保

- 税理士法人の運営で安心したいなら:あんしん社保

まずは各サービスの無料相談を活用して、実際にどの程度保険料を削減できるかシミュレーションを受けることをおすすめします。複数のサービスを比較検討し、長期的に利用できるサービスを選びましょう。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント