「社保パス」は、フリーランスや個人事業主が国民健康保険から社会保険へ切り替えることで、手元に残る現金を大きく増やすためのサービスです。

所得が高いほど負担が重くなる国民健康保険料を、法的に認められた仕組みによって一律の低い負担に固定し、さらに家族を無料で扶養に入れられる点が特徴です。

この記事を読むことで、年収に応じた具体的な削減可能額が見え、年間で数十万円規模の固定費を無理なく減らすための道筋が把握できます。一方で、この仕組みを知らないと、今後も高すぎる社会保険料を支払わなくてはなりません。

税金や保険料の悩みは尽きませんが、選択を一つ変えるだけで生活の余裕は大きく変わります。まずは自分の場合はいくら安くなるのか、ゲーム感覚で気軽にシミュレーションを試してみてください。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

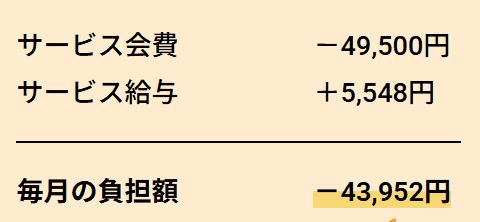

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

社保パスとは?仕組みと運営会社情報

社保パスは、フリーランスや個人事業主を対象とした社会保険加入サポートサービスです。

社保パスを利用すれば、所得や家族構成にかかわらず、月40,000円の負担で社会保険・厚生年金への加入が可能になります。国民健康保険料の計算では、所得税で認められる大きな控除(扶養控除など)が適用されません。そのため、収入が増えると保険料がストレートに高くなります。

また、家族が増えるとその人数分だけ保険料が加算されるため、人数が多い家庭ほど高額になる仕組みです。

さらに、フリーランスは国民年金への加入となるため、将来受け取る年金額が厚生年金加入者よりも少なくなることから、漠然とした老後の不安を抱えがちです。

※月40,000円の負担額は、実際に保険料として納付される金額(実質的な保険料)だけでなく、運営会社の手数料・サービス利用料が含まれています。負担額=保険料ではない点に注意しましょう。

| 社保パス加入前 | 社保パス加入後 |

|---|---|

| 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 所得に応じて保険料が変動 | 月40,000円で固定 |

| 家族が増えると保険料も増加する | 所得・家族構成に関係なく定額 |

「社保パス」とは、高額な保険料負担と、国民年金だけの将来の不安の両方を解決する可能性を秘めた、フリーランスのための社会保険加入サポートサービスです。

社保パスの運営会社情報

社保パスの公式サイトに記載されている運営会社情報は以下の通りです。

| 運営会社 | 一般社団法人フリーランスネットワーク |

| 所在地 | 愛知県名古屋市名駅3-20-20 |

| 代表理事 | 原 竜也 |

出典:社保パス 公式サイト

社保パスの運営元は、個人事業主を支援する一般社団法人で、所在地や代表者名は公式サイトに明記されています。提供するサービスの信頼性や利便性について、以下の通り説明されています。

- 既存制度を活用したサービスです。

- 社会保険の専門家である社労士による法務確認済みです。

- 面倒な手続きは全てお任せいただけます。

- 申し込み前に無料で削減金額を確認できます。

社保パスに関する悪い口コミ・評判

社保パスに限らず、社会保険加入サービスは保険料を大幅に削減できる可能性がある一方で、その特殊な仕組みから「本当に大丈夫なのか」と不安を感じる人もいます。ここでは、具体的なネガティブな口コミや悪い評判を紹介します。

加入を検討する際は、メリットだけでなく、懸念点もしっかり理解して判断しましょう。

悪い口コミ・評判 1:法的にグレーなのでは?

まずは、社会保険加入サービスは気になるけど法的にどうなのか疑問視する口コミです。

11月で任意継続の社保が切れて国民健康保険に切り替えないといけないんだけど最近出てきてる割と法的にグレーなフリーランス向け社会保険加入サービスってどうでしょ?社団法人の理事になって入るってやつ。入ってる人います?

— サカイ (@SakaiFilmW) October 31, 2024

社会保険料削減サービス全体に対してグレーな印象をもつ人は少なくありません。

検索などで得られる情報が限られており、調べてもサービスの仕組みを理解しにくいため「本当に信用できるのか」「法的に問題ないのか」と不安を感じがちです。

こうした法的懸念に対し、社保パス公式サイトでは「社会保険制度を活用したサービスであり、社会保険の専門家である社労士にて法務確認済である」と明言されています。

メールやLINEで無料相談ができますので、気になることは運営者に直接確認した上で利用するかどうかを判断することをおすすめします。

悪い口コミ・評判 2:リスクが高い

こちらの投稿は社会保険加入サービスを利用する場合のリスクについて言及しています。

個人事業主が

— かっきー/得意分野で生きる鍼灸師 (@kakii85) September 29, 2022

社保に加入できるビジネスモデルだが…

社会保険料が減って、手厚いサービスも受けれて、老後の年金も増えるなどがメリットだが、リスクが高すぎる

以前、僕の所にもこの話は来たことある。法の抜け穴を付いているが、いつか塞がれる。

気をつけてください!https://t.co/hk2tYWU2AY

社保パスの仕組みは、現時点では違法ではありません。しかし、今後サービスを運用していく過程で「よろしくない」と通達される可能性はあります。

また、名目的な役職であることから、将来的に加入実態を問われたりする可能性は否定できません。理事や役員になるという行為には、それなりの責任が発生することを理解したうえで、慎重に判断する必要があるでしょう。

番外編:難易度低く保険料を抑える方法の一つ

こちらの口コミは、他の保険料適正化の方法と事務的な手間を比較したものです。

国民健康保険料が高くてどうにかならないかな。

— shinzoo@自己投資の人 (@Shinzoo_blog) June 24, 2025

と考えている、高所得個人事業主の方。

合法的に保険料を抑える方法が3つありますのでシェアしますね。

1:社保加入サービスの利用

2:社保加入できる程度に勤める(雇われて働く)

3:マイクロ法人設立

ちなみに、上から順に難易度が低めです😌

高い国民健康保険料はフリーランスが抱える大きな問題です。保険料を適正化するには、法人化や雇用継続などの方法もありますが、事務的な手間や時間を要します。

本業で忙しいフリーランスにとって、いかに手間をかけずに、保険料の課題を解決するかは非常に重要な判断基準となります。

どこまでリスク許容するか、何を重視するかは個人の感覚の問題であり、正解はありません。他人の声やSNSの情報に影響されすぎず、最終的にはご自身の価値観で判断することが重要です。

社保パスに関する良い口コミ・評判

社保パスに関する良い口コミ・評判をご紹介します。実際に利用して、保険料の負担が減った方の声もあります。

社保パスへの加入を迷っている方は、利用者のリアルな声を参考にしてください。

良い口コミ・評判1:月々の負担が減り、満足!

こちらは経済的負担の軽減に加え、将来への安心感も得られたという口コミです。

国民年金を減免しておりましたが、将来のことが不安でした。 社保パスで月々の負担も減り、厚生年金も加入できて満足です。

(30歳・デザイナー ・独身 ・月々約20,000円削減)引用:社保パス 公式サイト

国民年金の免除や猶予は一時的な経済的負担を軽減しますが、将来受け取る年金額はその分減少します。

社保パスへの加入で経済的負担を減らせただけでなく、漠然とした不安を解消できたことは大きなメリットです。

良い口コミ・評判2:煩わしい手続きがなく、助かりました。

マイクロ法人設立という他の選択肢と比較し、事務的な手間がかからない点に魅力を感じた口コミです。

マイクロ法人設立を考えましたが、税務作業にかかる費用や税金面が大きく躊躇していました。特に煩わしい手続きがなく社保に加入できて助かりました。

(40歳・SE・ 配偶者 子供4人 ・ 月々約40,000円削減)引用:社保パス 公式サイト

従業員を雇わないマイクロ法人の設立でも社会保険には加入できますが、法人の設立登記や複雑な税務・社会保険の手続きが必要です。

業務に集中しながら事務的な負担を避けて保険料を削減できることは、フリーランスにとって大きな魅力です。

良い口コミ・評判3:親切で対応が早かったです。

こちらは対応の早さと親切さについての口コミです。

マイクロ法長年会社員として働いてきて最近独立しました。

こんなにも国保と年金が高いものとは思いませんでした。 説明も親切で対応が早かったです。

(50歳・配送業 ・配偶者 子供1人・ 月々約60,000円削減)引用:社保パス 公式サイト

会社員で社会保険に加入している場合、保険料の半分は会社が負担しています。フリーランスになった途端、この全額が自己負担となるため、その金額に驚く方は非常に多いです。

慣れない仕組みへの焦りもあるときに、迅速で親切な対応は、サービス選びにおける重要な安心材料となります。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

社保パスを利用するメリット

社保パスを利用することで、フリーランス・個人事業主が抱える高い保険料と老後の不安という二つの大きな悩みを解消する以下のようなメリットが得られます。

各メリットについて詳しく見ていきましょう。

メリット1: 社会保険料の負担を大幅に軽減できる

事業が軌道に乗り、所得が増えるほどに国保料は上がっていきます。しかし、社保パスを利用すれば月々の負担額は40,000円で一定です。

社保パスは社会保険料の計算基準である「標準報酬月額」を低く設定するスキームを活用します。この設定により、国民健康保険料を支払っていた時と比較して、年間数十万円単位で保険料の支出を減らせる可能性があります。

削減できた金額は、そのまま手取りとなり、貯蓄や投資、家族のための支出に回すことができます。

前年の所得400万円 ・フリーランス35歳 ・東京都在住 ・2025年度の場合

| 社保パス加入時の削減例(家族構成別) | ||||

|---|---|---|---|---|

| 家族構成 | 国民健康保険料+国民年金(月額)※ | 社保パス(月額) | 月々の削減額 | 年間の削減額 |

| 単身 | 53,792円 | 40,000円 | -13,792円 | –165,504円 |

| 既婚 (配偶者を扶養) | 76,643円 | -36,643円 | -439,716円 | |

| 既婚 (配偶者+子ども1人を扶養) | 81,985円 | -41,985円 | -503,820円 | |

実際の金額は年度やお住まいの自治体によって異なります。

扶養家族が多い方ほど国民健康保険料が高額になるため、社保パスに切り替えた場合の削減額が大きくなります。それは国民健康保険が家族の人数に応じて保険料が加算される仕組みだからです。詳しくは次の項目で説明します。

メリット2: 家族を扶養に入れられる

国民健康保険には「扶養」の概念がないため、世帯の加入者一人ひとりに対して保険料の均等割などが課され、結婚や出産などで家族の人数が増えるほど負担が増加します。

社保パスに加入すると配偶者様やお子様を扶養に入れることが可能になり、配偶者様やお子様分の健康保険料の負担がゼロになります。

さらに、扶養に入る配偶者様(年収130万円未満などの条件あり)は、「国民年金第3号被保険者」として認められますので、国民年金保険料を自己負担することなく、将来の国民年金(基礎年金)の給付を受ける権利を得られます。

特に家族が多い方やこれから増える予定がある方にとっては、世帯全体で見たときの経済的メリットが非常に大きく、生活設計を立てやすくなります。

メリット3: 競合他社と比較してサービス利用料がリーズナブル

サービスを利用する上で、手数料やコンサルティング費用は無視できません。社保パスのサービス利用料は、同業他社と比較してリーズナブルな設定になっていることも大きな魅力です。

社保パスは月々の負担額は40,000円ですが、競合サービスでは数千円高くなるケースもあります。コストを重視するフリーランスにとって社保パスは費用対効果に優れています。

メリット4: 煩雑な手続きなしで社会保険に加入できる

国民健康保険から社会保険に切り替えるためにマイクロ法人を設立した場合、会社設立、社会保険の加入手続き、毎年の税務申告など、非常に煩雑な事務作業が発生します。

社保パスを利用すれ際に、複雑な手続きは必要ありません。本業であるフリーランスの業務に集中しながら、専門家に任せることでスムーズに社会保険に加入できる点は、時間のないフリーランスにとって大きな魅力です。

メリット5: 将来受け取る年金に厚生年金が上乗せされる

フリーランスが将来受け取れる年金は、原則として国民年金(基礎年金)のみです。そのため、「老後の生活資金が不足するのではないか」という漠然とした不安は尽きません。

社保パスを通じて社会保険に加入することで、会社員と同様に厚生年金にも加入できます。保険料は最低水準に抑えられますが、国民年金に加えて厚生年金が上乗せされるため、将来的に受け取れる年金額が増え、老後の経済的な安心感を得ることができます。具体的な金額の違いを見ていきましょう。

| 加入期間 | 年金総額(年額) | 上乗せ分(年額) |

|---|---|---|

| 国民年金のみ | 831,700円 | 0円 |

| 1年間加入 | 835,251円 | +3,551円 |

| 10年間加入 | 861,297円 | +29,597円 |

| 20年間加入 | 890,894円 | +59,194円 |

| 30年間加入 | 938,250円 | +106,550円 |

表が示す通り、加入期間が長くなるほど、将来受け取る年金額との差は開いていきます。

これ一つで老後の生活のすべてが解決するわけではありませんが、老後の経済的な安心を積み立てるための手段の一つとして、長期的な視点での検討をおすすめします。

メリット6: サービス利用料を経費として計上できる

社保パスに支払う月会費は、フリーランスとしての事業を遂行する上で発生する費用として税務上経費として計上できる可能性が高いです。

これは、社会保険加入スキームに関するコンサルティング費用や事務代行費用と解釈されるためです。経費として計上することで、事業所得を圧縮でき、結果的に支払うべき所得税や住民税の節税効果も得られるという、二重のメリットがあります。

社保パスが社会保険料削減以外にどのようなサービスを提供しているか、また、会費のうちどの程度経費として計上できるかは、無料個別相談で事前に確認しておきましょう。

社保パスを利用するデメリット

社保パスは大きなメリットをもたらしますが、その特殊な仕組みゆえに、フリーランス生活に制限がかかるデメリットや注意点も存在します。

社保パスの利用には、上記のようなデメリットがあることを理解する必要があります。加入後に後悔しないよう、申し込み前に必ず確認し、慎重に検討しましょう。

全員が今の保険料より安くなるとは限らない

社保パスのメリットは、主に所得割が高くなる高所得者や扶養家族が多いケースで発揮されます。事業所得が少ない場合や、単身の場合など、現在の保険料よりも高くなるケースもあります。

現在お支払いの国民健康保険料+国民年金の負担額が月40,000円以下の場合は負担額が増えてしまいます。

加入前に必ずシミュレーションを行い、費用対効果を確認しましょう。

毎月5分程度の作業が発生する

社保パスは一般社団法人の役員となりますので、毎月作業が発生します。

簡単なアンケートに答える作業で、5分程度で終了するということですが、詳細は加入前に確認しておくことをおすすめします。

iDeCo(個人型確定拠出年金)の掛金上限が減る

現在iDeCoに加入している方が社保パスに加入すると、掛金上限が大幅に減少するので注意が必要です。

社保パス加入後は、「厚生年金に加入している会社員」と同じ扱いになります。そのため、iDeCoの毎月の掛金上限が国民年金加入者(月額6.8万円)から、会社員の上限(月額2.3万円)に大幅に減額されます。

| 状況 | iDeCoの掛金金額(月額) |

|---|---|

| トク社保加入前(国民年金・第1号被保険者) | 68,000円 |

| トク社保加入後(厚生年金・第2号被保険者) | 23,000円 |

iDeCoで積極的に節税・資産形成を行う方にとっては大きなデメリットです。厚生年金加入による増加分と、掛金減少による年金減少分を比較し、総合的に判断することが重要です。

加入後は小規模企業共済に新規加入できなくなる

小規模企業共済は、フリーランスや小規模企業の役員の退職金を積み立てる制度で、掛金は月額1,000円から70,000円まで500円単位で自由に設定でき、毎月の掛け金は、全額を所得控除の対象とすることができる仕組みです。

社保パスのスキームで社会保険に加入することで、制度上の被保険者の立場が変わり、新規加入ができなくなります。

すでに加入している場合は継続可能ですが、新規での加入を考えている方は社保パスに加入する前に小規模企業共済に加入する必要があります。

法人登記簿に名前が載る

社保パスのスキームでは、あなたが一般社団法人の役員になる必要があります。法人の情報は、法務局の法人登記簿に公的な情報として登録されるため、あなたが役員であることが誰でも手数料を支払えばインターネットなどで閲覧可能になります。

法人役員であることを第三者に知られたくない方や個人情報が公になることに抵抗がある方は、デメリットとして認識しておく必要があります。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

社保パスの加入で恩恵を受けられる人

社保パスは、以下の条件に多く当てはまるフリーランス・個人事業主におすすめするサービスです。

以上に多く当てはまる方は、問い合わせフォーム or LINEよりご連絡の上、減額シミュレーションを行ってみるとよいでしょう。

各条件を詳しく説明します。

現在、保険料を月40,000円以上払っている人

国民健康保険料の月々の負担額が大きい人ほど、社保パスによる削減効果がサービス利用料を大きく上回り、費用対効果が最大化します。

例として、現在の負担額が月80,000円の場合、削減額は月40,000円、年間480,000円となります。ただし、現在の保険料合計が月40,000円以下の方は負担額が増えてしまいますので、ご注意ください。

扶養家族(妻や子ども)がいる人

国保では収入や年齢に関わらず人数分の保険料がかかりますが、社会保険では扶養家族の保険料がゼロになりますので、人数が多いほど、世帯全体での節約効果が高くなります。

扶養家族には年間収入が130万円未満などの条件を満たしていることが必要です。以下のサイトで加入前に確認することをおすすめします。

参考サイト:被扶養者になれる人の範囲|日本年金機構健康組合

煩雑な事務作業や手続きを避けたい人

マイクロ法人を設立して社会保険に加入する場合、設立や社会保険の手続きは多くの時間と労力を要します。

手続きはすべて専門家に任せ、安心して本業に集中したい方は社保パスへの加入が向いている人と言えるでしょう。

国民年金だけの将来に不安を感じている人

「老後の生活費は国民年金だけでは到底足りないのではないか」という不安は、フリーランスなら誰しもが抱く深刻な悩みです。

社保パスを利用すれば、現在の負担軽減だけでなく、厚生年金が将来上乗せされるという具体的な安心感を得ることができます。

【最大の疑問】社保パスは合法?違法?リスクを解説

社保パスのメリットとデメリット、そして節約効果の大きさは理解できても、多くの方の心配は「本当にこの仕組みは合法なのか?」「将来、税務署や年金事務所から指摘を受けないか?」という点です。

ここでは、この疑問に対し、スキームの法的根拠と運用上のリスクという二つの側面から解説します。

スキーム自体は「合法」である理由

社保パスが公式サイトで「社労士にて法務確認済」と主張する通り、利用している社会保険の制度自体は、現行法において合法です。

社保パスが利用するのは、「法人(事業主)の設立」と「法人の役員に対する標準報酬月額の決定」という、社会保険制度に定められた合法的な手続きです。

社会保険料の算定基準となる役員報酬は、法人が自由に決定できます。社保パスでは、社会保険加入の最低基準を満たしつつ、報酬額を低く設定しているため、制度の抜け穴を利用しているわけではありません。

あくまで制度上問題ない範囲で保険料負担を最適化しているため、手続き自体は適法とされています。

運用上の潜在リスク

手続き自体は合法であるものの、多くの人が「グレー」だと感じる背景には、運用方法や制度の趣旨との乖離という潜在的なリスクが存在するからです。

リスク1: 制度の「趣旨」から外れると見なされる可能性

社会保険制度は、報酬に見合った保険料を納付することを前提としています。社会保険の報酬を低く設定することについて、「制度の趣旨を逸脱した不当な利用」だと、将来的に行政側(年金事務所など)に判断される可能性はゼロではありません。

リスク2: 税務調査が入った場合の経費認定リスク

社保パスへ支払う月会費は経費計上できる可能性が高いですが、費用の内訳について、税務署から問われる可能性もあります。

費用の内訳(コンサルティング、事務代行など)を明確にし、経費計上の根拠を説明できる体制を整えておくことが重要です。

リスク3: 将来的な法改正・制度変更のリスク

現在適法なスキームであっても、今後国や行政が法改正や運用方針の変更を行う可能性は否定できません。変更に伴い、将来的にサービス内容の変更やスキーム自体の継続が難しくなる可能性があります。

日本では、少子高齢化に伴う社会保障費の増大を背景に、社会保険制度の見直しが定期的に行われています。制度改正の流れで、社会保険料削減サービス自体が規制・見直しの対象となる可能性は否定できません。

社保パスによくある質問

- 法的に問題はないのですか?

-

当サービスは社会保険制度を活用して、個人事業主の方に社会保険を提供しています。法的に問題はございません。

- 業種・職種に制限はありますか?

-

業種・職種に制限はありません。エンジニア・デザイナー配送業・店舗経営者・SE・不動産オーナーなど、個人事業主であればすべての方が対象になります。

- これから個人事業主になる予定ですが、申し込み可能ですか?

-

1ヶ月以内に個人事業主として独立予定でしたら可能です。

- 退会はできますか?

-

1ヶ月以内前にお申し出いただければ、いつでも可能です。

- サービスを利用してに節約に至らないケースはありますか?

-

ご加入者全員が今の保険料より安くなるとは限りません。 そのまま国民健康保険にご加入いただいた方がお得な場合には、弊社サービスの加入をご遠慮いただく場合ございます。

- まずは削減できるかシミュレーションをして欲しいです。

-

問い合わせフォーム or 公式LINEより無料で削減金額をお伝えします。メリットを感じた場合に加入をご検討ください。

無理な勧誘はありませんのでご安心ください。

まとめ

社保パスは、高所得のフリーランスにとって手取り増加と老後の安心という二大メリットをもたらす非常に魅力的なサービスです。

しかし同時に、サービス利用料や税務上のリスク、将来の資産形成(iDeCoなど)への制限といった、見過ごせないデメリットも存在します。

リスクを理解した上で、仕組みをうまく活用し、毎月の浮いた保険料を

- 家族との外食や旅行の費用に

- お子様の教育費に

- 自分の趣味の費用に

- 資産運用に

など、より豊かなフリーランス生活を送るために役立てられることを願っております。

まずは無料相談で一歩踏み出し、あなた自身の価値観で最適な判断を下してください。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント