トク社保は、国の制度を正しく活用することで個人事業主の社会保険料を抑えられる、法的に認められた正当な最適化サービスです。

一般社団法人の役職員という立場を設けることで、フリーランスの働き方を維持したまま、コストの安い健康保険・厚生年金へ切り替えられる仕組みが用意されています。

この記事を読めば、年間数十万円単位の固定費を削減し、家族を扶養に入れて手元資金を最大化する具体的な方法が分かりますが、知らずに放置すれば本来払わなくてよい高額な保険料を一生払い続け、生涯で数百万円もの資産を失うことになります。

あなたと家族の生活を守るための大切な判断だからこそ、「怪しい」という先入観をまずは外し、事実ベースで確認してみましょう!

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

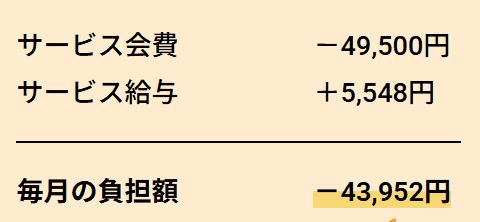

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

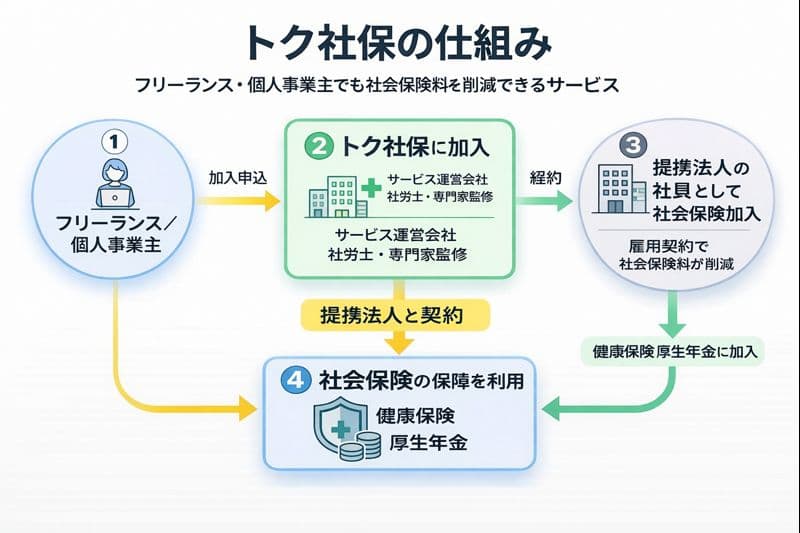

「トク社保」はどんなサービス?

トク社保は、フリーランス・個人事業主が現在の働き方を変えることなく国民健康保険から健康保険・厚生年金に切り替えられるサービスです。

所得や家族構成にかかわらず、保険料負担を月38,500円に抑えられるのが特徴です。

国民健康保険料は前年の所得に応じて変動し、所得が高くなるほど保険料も上がります。

また、扶養家族が増えるとその分の保険料も加算される仕組みです。

しかしトク社保に加入すると一般社団法人などの理事として登録され、健康保険・厚生年金の被保険者資格を取得できます。

なお、38,500円の中には、健康保険・厚生年金保険料だけでなく運営会社の手数料やサービス利用料も含まれています。

実質負担額が実際に保険料として納付される金額ではない点に注意しましょう。

| トク社保加入前 | トク社保加入後 |

|---|---|

| 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 所得に応じて保険料が変動 中には月10万円以上支払っている方も… | 月38,500円で固定 |

| 家族が増えると保険料も増加する (月10万円を超えるケースも) | 所得・家族構成に関係なく定額 |

トク社保は、高額な国民健康保険料に悩むフリーランス・個人事業主にとって、保険料負担を軽減しながら将来の年金額も増やせる選択肢のひとつです。

おすすめ社保削減サービス比較

現在、多くのフリーランスに選ばれている主要3社を比較しました。月額費用だけでなく、付帯サービスの違いにも注目して選んでみてください。

| サービス名 | 実質月額負担 | 主な付帯サービス・特徴 |

|---|---|---|

| 社保ベスト | 約38,500円~44,000円 | 社保削減サービスの紹介 月額38,500円や従業員として加入できるサービスを紹介。予防接種や健康診断補助などの福利厚生もアリ |

| 社保の窓口 | 約40,000円 | シンプルな仕組み。事前の削減シミュレーションが充実。 |

| みん社保 | 約43,000円 | 累計加入者数が多い大手 |

比較した結果、現在最もコストパフォーマンスが高く、サポートが充実しているのは「社保ベスト」です。

迷ったら「社保ベスト」がおすすめな理由

社保ベストは月額38,500円~44,000円で社会保険に安心して加入できるサービスを紹介します。以下の特徴があります。

- 従業員型か金額重視か選べる:従業員として加入するか月々38,500円で加入するか選べます。

- 万全のリーガルチェック:提携先サービスは弁護士事務所による確認済みで、年金事務所の審査も通貨しているため安心。

できるだけ多くの社会保険料を削減したい方、従業員として加入したい方には最適なサービスとなります。

― 従業員で加入できる『ソロコンシェルジュ』 ―

当サイトからの紹介で、初月のサービス給与が5,000円増額されます。

リンク先の問い合わせフォームで『配達人生(ブログ)』にチェックを入れていただくか、備考欄に【甲斐】記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

トク社保の運営者情報

トク社保の運営者情報は以下のとおりです。

| 運営会社 | ユーレカ株式会社 |

| 所在地 | 埼玉県川口市幸町2−9−32 |

| 電話番号 | 048−400−2699 |

公式サイトには、代表者名が記載されていません。

しかしトク社保は社会保険制度に基づいて運営されており、弁護士事務所によるリーガルチェックも受けています。

加入者は年金事務所の審査を通過したうえで健康保険・厚生年金が適用され、税理士や社労士、弁護士といった士業の会員も多く在籍しています。

Q法的に問題はないのですか?

当サービスは社会保険制度に基づき個人事業主様に社会保険を適用しており、法的に問題ございませんので、ご安心ください。

◆安心POINT1◆

お一人ずつ年金事務所の審査を通過した上で社会保険を適用しています

◆安心POINT2◆

加入後は「ねんきんネット」にて加入状況の確認が可能です

◆安心POINT3◆

弁護士事務所にてリーガルチェックも行っております。

あくまでも社会保険制度に準拠してた制度ですので、会員様の中には税理士、社労士、弁護士の方も多数在籍しております。

引用:トク社保 公式サイト

トク社保に関する悪い口コミ・評判

トク社保は保険料を大幅に削減できる可能性がある一方で、その特殊な仕組みから「本当に大丈夫なのか」と不安を感じる人もいます。

ここでは、トク社保に関する悪い口コミや評判を紹介します。

加入を検討する際は、メリットだけでなく懸念点も理解したうえで判断しましょう。

悪い口コミ・評判1:怪しい

まずは、トク社保を「怪しい」と評価する口コミです。

トク社保に限らず、社会保険料削減サービス全体に対して「怪しい」という印象をもつ人は少なくありません。

公式サイトに掲載されている情報が限られており、制度自体を理解しにくいため「本当に信用できるのか」「法的に問題ないのか」と不安を感じるのでしょう。

トク社保は、現行法の範囲内で運営されているサービスです。

前章でも解説したとおり、弁護士のリーガルチェックも受けています。

専属コンサルタントによる無料個別相談が実施されているため、気になることは徹底的に確認してからサービスの良し悪しを判断することをおすすめします。

悪い口コミ・評判2:他人の法人の役員になるリスクも含めておすすめしない

こちらの口コミは、トク社保というより社会保険料削減サービスの仕組みそのものに対する批判です。

トク社保の仕組みは、現時点では違法ではありません。

しかし、この先法改正で規制される可能性はあります。

また、名目的な役職であることから、将来的に加入実態を問われたりする可能性は否定できません。

そのため、将来的な制度変更のリスクや理事としての立場に伴う責任について理解したうえで、慎重に判断する必要があるでしょう。

悪い口コミ・評判3:社労士が社会保険料削減サービスに加入していると知ってショックを受けた

こちらも、社会保険料削減サービス自体に対する口コミです。

制度を知り尽くしているはずの専門家が社会保険料削減サービスを利用していることに、複雑な思いを抱いている方もいるようです。

この口コミのいう社労士がどのサービスに加入しているかはわかりませんが、専門家が実際に利用しているということは、制度の仕組みやリスクを理解したうえで、それでも加入するのが良いと判断したことでもあります。

ただし、サービスを利用するかどうかの判断は、人それぞれの価値観によって異なります。

何を「良し」とするかは個人の感覚の問題であり、正解はありません。

重要なのは他人の声に影響されず、ご自身の価値観で判断することです。

不明点は無料相談会で確認し、疑問を解消してから加入に踏み切りましょう。

トク社保に関する良い口コミ・評判

ここからは、トク社保に関する良い口コミ・評判をご紹介します。

実際に利用して保険料の削減に成功した方の声も見られます。

トク社保への加入を迷っている方は、利用者のリアルな声を参考にしてください。

良い口コミ・評判1:保険料が半額になった

まずは、トク社保に加入して保険料が半額になったという口コミです。

毎月7万円以上かかっていた保険料が半分になったので助かりました

フリーランスとして独立して3期目となり、収入も安定してきましたが、高額な税金と保険料に頭を悩ませていました・・・。

そんなときにネットで検索をしてこのサービスにたどり着き、最初は半信半疑でしたが、実際に確定申告をして収支を確認したところ本当に削減できていたので、とても助かりました!(35歳・システムエンジニア・東京)

引用:トク社保 公式サイト

この方のように毎月7万円以上の保険料を支払っていた場合、トク社保への加入によって月々3万円以上・年間38万円以上の削減が可能です。

公式サイトでLINE登録すれば、どの程度保険料を削減できるか確認できるため、まずは気軽に問い合わせてみるとよいでしょう。

良い口コミ・評判2:義両親からの信用につながった

中には、健康保険・厚生年金への加入が義両親からの信用につながったというケースもあります。

結婚して義両親に社会保険に加入していることを話したら安心されました

ただでさえ安定しない個人事業主という立場を少々心配されていましたが、保障面の手厚い社会保険に加入したことで信用面も上がり、義両親からの風当たりが弱くなりました(笑)(40歳・配送業・愛知)

引用:トク社保 公式サイト

個人事業主やフリーランスは、会社員と比べて収入が不安定だとみられやすい傾向にあります。

特に結婚前後は、配偶者の両親からこのように心配されてしまうケースもあるでしょう。

保険料の削減だけでなく、家族からの信用につながる点はうれしいポイントです。

良い口コミ・評判3:保険料が47,500円→38,500円に

最後はトク社保をうまく利用し、保険料を削減しながら将来のための積み立ても両立している方の口コミです。

この方はトク社保に加入し、保険料を月々9,000円(47,500円ー38,500円)・年間約11万円削減できています。

さらに小規模企業共済で月々1万円を積み立てており、保険料の削減と将来の退職金準備を両立させている点も参考になります。

「実質1,000円オーバー」とコメントされていますが、これはおそらく小規模企業共済の積立額を含めた場合の話です。

保険料単体で見れば、国民健康保険よりも下がっていることがわかります。

また、「貰える年金が少ない」という悩みに対しても、トク社保で厚生年金に加入することで、将来受け取れる年金額を増やせるメリットがあります。

トク社保加入後の年金受給額については、本記事内の「国民年金よりも年金受給額を増やせる」を参考にしてください。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

トク社保を利用するデメリット

トク社保を利用するデメリットは以下のとおりです。

トク社保の利用には、上記のようなデメリットがあります。

特に年齢制限やiDeCoとの関係、法人登記簿への名前の掲載など、人によっては大きな影響を受ける可能性があります。

このようなデメリットを理解したうえで、ご自身の状況に合っているか慎重に検討する必要があるでしょう。

20歳〜59歳でないと加入できない

トク社保に加入できるのは20歳〜59歳の方に限られており、20歳未満の方や60歳以上の方は申込みできません。

厚生年金は原則70歳未満であれば加入できますが、トク社保では独自の年齢制限があることを覚えておきましょう。

20歳未満の方や60歳以上の方で保険料の削減を検討している場合は、ほかのサービスを探すか、別の方法を検討することをおすすめします。

月15分ほどの作業が発生する

トク社保加入後は、理事として月15分ほどの作業を行う必要があります。

ただし、公式サイトには「簡単な作業」とだけ記載されており、具体的な作業内容は不明です。

一般的な社会保険料削減サービスでは、アンケートへの回答や業務報告などを求められるケースが多いですが、どのような作業が必要かは加入前に確認しておいたほうがよいでしょう。

また、月15分程度とはいえ毎月発生する作業であるため、多忙な方にとっては負担に感じられる可能性があります。

作業内容の詳細を確認し、実際にこなせるかどうかをよく検討してから申し込むようにしましょう。

加入したからといって保険料が安くなるとは限らない

トク社保に加入しても、現在の保険料が月38,500円よりも低い場合は、かえって負担が増えてしまう点に注意が必要です。

公式サイトによると、事業所得250万円以上の方にメリットがあるとされています。そのため、それよりも所得が低い方や減免措置を受けている方は、加入してもメリットを得られない可能性があります。

加入を検討しているなら、現在の保険料とトク社保加入後の保険料を比較し、まずは削減効果があるかどうか確認しましょう。

よくわからない場合は、無料の個別説明会に参加し削減金額をシミュレーションしてもらいましょう。

iDeCoの掛金上限が減る

現在iDeCoに加入している方は、トク社保加入後に掛金上限が大幅に減少する点に注意が必要です。

国民年金加入者がiDeCoに拠出できる掛金上限は月額68,000円ですが、トク社保に加入して厚生年金の被保険者になると、月額23,000円まで減少するためです。

| 状況 | iDeCoの掛金金額(月額) |

|---|---|

| トク社保加入前(国民年金・第1号被保険者) | 68,000円 |

| トク社保加入後(厚生年金・第2号被保険者) | 23,000円 |

さらに、企業年金制度の有無によっては、月額12,000円〜20,000円まで下がる可能性があります。

掛金上限が減少するデメリットは以下のとおりです。

iDeCoは運用益が非課税になるため、長期的に資産を増やす手段として有効です。しかし掛金上限が減ると非課税で運用できる金額も減り、老後資金を効率的に増やす機会が制限されます。

iDeCoは老後の年金を増やすための手段のひとつです。トク社保への加入で年金が上乗せされる一方で、iDeCoで積み立てられる金額が減少するため、将来受け取れる年金の総額が想定より少なくなる可能性があります。

現在iDeCoで積極的に老後資金を準備している方は、厚生年金加入による年金増加分と、掛金減少による年金減少分を比較し、総合的に判断することが重要です。

加入後は小規模企業共済に新規加入できなくなる

小規模企業共済に加入できるのは個人事業主や小規模企業の役員などに限定されているため、トク社保に加入すると新規加入できなくなります。

小規模企業共済とは、個人事業主や小規模企業の経営者が加入できる退職金制度です。

掛金は月額1,000円〜70,000円までの間で自由に設定でき、全額所得控除の対象になります。

ただし共済金を受け取る際には、受取理由に応じて退職所得や一時所得、または雑所得として課税されます。

拠出時に税負担を軽減できる一方で、受取時には課税が発生する点も理解しておくことが大切です。

なお、制限されるのは新規加入であり、すでに加入済みであればトク社保加入後も継続可能です。

現在加入を検討している方は、先に小規模企業共済に加入してからトク社保に申し込むようにしましょう。

法人登記簿に名前が載る

トク社保に加入すると一般社団法人の協会理事に就任するため、法人登記簿(登記事項証明書)に名前が記載されます。

そのため、法人の理事であることが第三者に知られる可能性があります。

ただ、登記簿謄本を確認するには法務局に行くか、登記情報提供サービスで数百円支払う必要があります。

わざわざ費用を払ってまで調べる人はまずいません。公務員や副業禁止の会社員でない限り、大きなリスクにはならないのが実情です。

トク社保を利用するメリット

トク社保を利用するメリットは以下のとおりです。

トク社保は、数ある社会保険料削減サービスの中でも保険料が低く設定されているほか、士業サービス・賠償責任保険の付帯などさまざまなメリットがあります。

各メリットについて詳しく見ていきましょう。

他社よりも保険料が低めに設定されている

トク社保は、月38,500円で健康保険・厚生年金に加入できます。

これは、同様のサービスを行っている他社と比較しても低めの価格設定です。

例えば「みん社保」の実質負担額は月々43,000円、「社保の窓口」は月々40,000円です。

みん社保との比較なら年間で5万円以上変わってくるため、この違いは大きいでしょう。

トク社保に限らず、社会保険料削減サービスは所得や家族構成に関係なく定額です。

扶養家族が多い方や所得が多い方ほど、トク社保の低価格設定によるメリットを実感しやすいでしょう。

保険料の大幅な削減につながる

トク社保に加入し、国民健康保険・国民年金から健康保険・厚生年金に切り替えると、保険料を大幅に削減できる可能性があります。

トク社保の保険料は、所得や家族構成に関係なく月38,500円です。

しかし国民健康保険は前年の所得に応じて変動するため、所得が高くなればその分保険料も上がります。また、扶養家族が増えると人数分の保険料が加算される仕組みです。

前年の所得500万円・45歳のフリーランス(東京都・2025年度)を例に、家族構成ごとの負担額を比較してみましょう。

| 家族構成 | 国民健康保険料+国民年金(月額) | トク社保(月額) | 月々の削減額 | 年間の削減額 |

|---|---|---|---|---|

| 単身 | 75,102円 | 38,500円 | 36,602円 | 439,224円 |

| 既婚 (配偶者を扶養) | 99,591円 | 61,091円 | 733,092円 | |

| 既婚 (配偶者+子ども1人を扶養) | 105,128円 | 66,628円 | 799,536円 |

上記のとおり、現在納めている国民健康保険料が高いほど、扶養家族が多いほど削減効果が大きくなります。

扶養家族の保険料については、次項で詳しく解説します。

家族の保険料がかからない

トク社保に加入した場合、配偶者や子どもなどの扶養家族の保険料がかかりません。

国民健康保険では、家族1人ごとに保険料が加算されますが、トク社保は扶養家族が何人いても月々38,500円のままです。

例を見てみましょう。

| 家族構成 | トク社保加入前の負担額(月額) | トク社保加入後の負担額(月額) | 差額(月額) |

|---|---|---|---|

| 所得400万円配偶者+子ども1人 | 89,200円 | 38,500円 | ー50,700円 |

| 所得600万円配偶者+子ども2人 | 100,000円 | ー61,000円 |

上記のように所得が多く扶養家族がいる場合、月々5万円以上、年間60万円以上変わってくるケースもあり得ます。

国民年金よりも年金受給額を増やせる

トク社保に加入すると国民年金から厚生年金に切り替わり、加入年数に応じて将来の年金受給額を増やせます。

国民年金の年金額は、40年間保険料を納めた場合で年額83万1,700円です。

厚生年金に加入すると、そこに報酬比例部分が上乗せされます。

トク社保に加入することで、年金額がどのように増えるか見てみましょう。

| 加入期間 | 年金総額(年額) | 上乗せ分(年額) |

|---|---|---|

| 国民年金のみ | 831,700円 | 0円 |

| 1年間加入 | 837,488円 | +5,788 |

| 10年間加入 | 889,579円 | +57,879円 |

| 20年間加入 | 947,459円 | +115,759円 |

| 30年間加入 | 1,005,338円 | +173,638円 |

上記のとおり、長期間厚生年金に加入するほど将来受け取れる年金額が増額されます。

これだけで老後の生活が十分まかなえるわけではありませんが、老後資金を準備する際の選択肢のひとつとして検討する価値はあるでしょう。

手厚い士業サービスが受けられる

トク社保に加入すると、以下のような充実した士業サービスが受けられます。

- 特別価格で提携税理士を紹介してもらえる

- 弁護士に初回無料で相談できる

- 提携税理士法人の創業融資相談を無料で受けられる

フリーランスや個人事業主にとって、専門知識が必要な税務処理や法的トラブルへの対応はハードルが高いものです。

また、各分野の専門家をどこでどのように探せばよいかわからないケースも少なくありません。

専門家に相談しやすい環境が整っている点は、今後も事業を続けるうえで大きな安心材料になるでしょう。

賠償責任保険が無料で付帯される

トク社保では賠償責任保険が追加料金なしで付帯されるため、万が一の事態に備えられます。

賠償責任保険とは、業務中に発生した事故やトラブルにより第三者に損害を与えてしまったときに備える保険です。

フリーランスや個人事業主は、以下のようなリスクに直面する可能性があります。

- 情報漏洩や個人情報の流出

- 納期遅延によるクライアントの損害

- 著作権侵害などの法的トラブル

- 業務上のミスによる損害賠償請求

このようなトラブルが発生した場合、賠償金額が高額になるケースも少なくありません。

個人で対処するのは非常に困難ですが、賠償責任保険に加入していれば金銭的なダメージを最小限に抑えられるでしょう。

ただし、公式サイトには補償内容や補償金額、範囲などが記載されておらず、詳細は加入後に案内されるとの記載があるだけです。

気になる場合は、無料相談の際に直接確認することをおすすめします。

会費を経費計上できる可能性がある

トク社保の会費は、「諸会費」や「支払手数料」などの勘定科目で経費計上できる可能性があります。

ただし、経費として認められるのは社会保険料削減サービス以外に事業と関連性のあるサービスが提供されているケースで、例えばオンラインスクールやコンサル、セミナーなどが該当します。

月額費用の用途が明確でない場合、税務調査時に経費として認められず所得税や住民税、延滞税、過少申告加算税などが課されるおそれがあるため注意が必要です。

トク社保が社会保険料削減以外にどのようなサービスを提供しているか、また、会費のうちどの程度経費として計上できるかは、無料個別相談会で事前に確認しておきましょう。

トク社保の恩恵を受けられる人

トク社保は、以下のようなフリーランス・個人事業主の方におすすめです。

上記のいずれかに当てはまる方は、無料個別相談会で状況に合わせたシミュレーションをしてもらうとよいでしょう。

一つひとつ詳しく解説します。

保険料が月38,500円を超えている人

トク社保の負担額は月38,500円です。

国民健康保険料と国民年金保険料の合計が38,500円を上回っている場合、加入することで負担額を抑えられます。

例えば現在月80,000円程度の保険料を支払っているなら、月40,000円以上、年間で50万円近く削減できます。

ただし、現在支払っている保険料が国民健康保険・国民年金合わせても38,500円に満たない場合は、かえって負担額が増えてしまう点に注意しましょう。

扶養家族がいる人

配偶者や子どもなどの扶養家族がいる方は、トク社保に加入することで家族の保険料負担をゼロにできます。

国民健康保険には扶養の概念がないため、家族一人ひとりに保険料がかかります。しかし健康保険の場合、年収130万円未満などの一定の条件を満たす家族は「扶養家族(被扶養者)」として加入でき、追加の保険料がかかりません。

扶養家族が多いほど、保険料を大幅に削減できる可能性があります。

扶養家族の条件については、以下のページでご確認ください。

将来の年金額を少しでも増やしたい人

トク社保に加入すると国民年金から厚生年金に切り替わるため、将来の年金受給額を増やせます。

本記事内の「国民年金よりも年金受給額を増やせる」でも解説したとおり、国民年金だけの場合は老齢基礎年金しか受け取れませんが、厚生年金に加入すると老齢基礎年金に加えて老齢厚生年金も受け取れるようになるためです。

少しでも年金受給額を増やしたいのであれば加入を検討する価値があるでしょう。

コストを優先したい人

トク社保の会費は、ほかの社会保険料削減サービスよりも安く設定されています。

また、所得や扶養家族の人数に関係なく月38,500円というシンプルな料金体系であるため、所得が上がったり、結婚・出産などで家族が増えたりしても金額は変わりません。

そのため、高所得のフリーランス・個人事業主ほど削減効果を実感できるでしょう。

とにかく保険料負担を抑えたい方は、トク社保への加入を検討することをおすすめします。

提携税理士の紹介を受けたい人

トク社保では、提携する税理士の紹介を受けられます。

記帳や確定申告といった税務作業は、多くのフリーランス・個人事業主にとって負担のかかる業務です。

しかし、トク社保に加入すれば煩雑な税務作業を専門家に任せられ、疑問点が生じた際にすぐ相談が可能です。

依頼する事務所によって金額は異なりますが、個人事業主が税理士と顧問契約を結ぶ場合、通常は年間10万円〜35万円程度かかります。

なお、条件に応じて通常より有利な価格帯の提案を受けられる可能性がありますが、具体的な費用は契約内容によって異なります。

詳しくは、無料個別説明会の際に確認するとよいでしょう。

トク社保に関するよくある質問

ここからは、トク社保に関するよくある質問をご紹介します。

法的に問題ありませんか?

トク社保は社会保険制度に基づいて運営されており、現時点では法的に問題ありません。

公式サイトでは、以下の3つの安心ポイントが記載されています。

- 加入者一人ひとりが年金事務所の審査を通過したうえで社会保険が適用される

- 加入後は「ねんきんネット」で加入状況を確認できる

- 弁護士事務所によるリーガルチェックを受けている

ただし、本記事内の「トク社保加入に伴うリスク」でも解説したとおり、将来的な制度改正や運用の厳格化によりサービスの継続が難しくなる可能性はゼロではありません。

加入を検討する際は、リスクも考慮したうえで判断すべきでしょう。

退会したくなった場合、すぐに辞められますか?

トク社保の公式サイトには、退会手続きや退会までにかかる期間について明確な記載がありません。

退会手続きは希望したタイミングで行えると考えられますが、退会申請から実際に手続きが完了するまでには一定の期間を要する場合があります。

例えば、他社では退会の1カ月前までに申し出が必要なところもあります。

また、退会後は国民健康保険への切り替え手続きも必要になるため、計画的に進める必要があるでしょう。

加入を検討しているなら、事前に退会条件や手続きの流れについても運営会社に確認しておきましょう。

加入後、確定申告はどのように変わりますか?

確定申告の基本的な流れは変わりませんが、トク社保から理事報酬を受け取った場合は実務上の手間が増える可能性があります。

一般社団法人の理事報酬は、税法上給与所得として取り扱われるのが原則です。

支払法人において源泉徴収が行われ、受給者は給与所得として確定申告を行う必要があります。

これまで事業所得のみで申告していたフリーランス・個人事業主の場合、事業所得と給与所得の複数所得構成になるため、源泉徴収票の反映や所得区分別の入力といった実務上の手間が増えます。

ただしトク社保の公式サイトには、会費が経費計上できる旨や報酬の有無、金額などの記載がなく、他社と同様の仕組みであるとは限りません。

詳細は無料個別説明会で確認し、加入後の税務処理についてはトク社保が提供している税理士サービスを利用して相談するとよいでしょう。

まとめ

社会保険料削減サービス「トク社保」の口コミ・評判、メリット・デメリットについて解説しました。

トク社保は、フリーランスや個人事業主が月38,500円で健康保険・厚生年金に加入できるサービスです。

所得や扶養家族人数にかかわらず金額が変わらないため、高所得者や扶養家族がいる方ほどメリットを実感できるでしょう。

ただし、制度改正や運営の厳格化によって今後サービス自体が継続できなくなる可能性や、税務署・年金事務所から加入実態を問われるリスクがある点を理解しておく必要があります。

専属のコンサルタントによる無料個別相談が実施されているため、不明点は加入前に全て確認し、納得したうえで検討されることをおすすめします。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント