全国個人事業主支援協会は、所得や家族構成にかかわらず社会保険料を一律月額38,500円に抑えられる、国保負担に悩む個人事業主にとって合法かつ強力な打開策です。

運営実態のある一般社団法人の「理事」として社会保険資格を取得する仕組みであり、弁護士・税理士の監修下で適正に運用されているため違法性はありません。

本記事を通して、あなたの現在の年収や家族構成で「具体的にいくら手取りが増えるのか」が判明し、ネット上のネガティブな噂の真相もクリアになるでしょう。

逆にこの選択肢を知らないまま放置すれば、この先も高すぎる社会保険料を払い続け、年間数十万円単位の損失を被ることになりかねません。

汗水垂らして稼いだ売上を1円でも多く手元に残すために、まずはその「カラクリ」と「適性」だけでも確認していってください。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

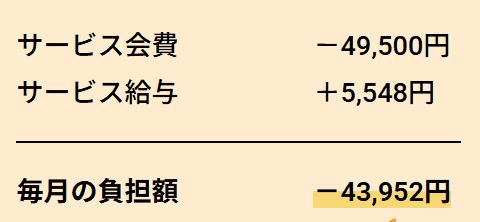

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

「全国個人事業主支援協会」はどんなサービス?

全国個人事業主支援協会は、フリーランス・個人事業主が現在の働き方を変えることなく国民健康保険から健康保険・厚生年金に切り替えられるサービスです。

所得や家族構成にかかわらず、月々の負担を月38,500円に抑えられるのが特徴です。

国民健康保険料は前年の所得に応じて変動し、所得が高くなるほど保険料も上がり、扶養家族が増えるとその分の保険料も加算される仕組みです。

なお、38,500円の中には、健康保険・厚生年金保険料だけでなく協会の手数料やサービス利用料も含まれています。実質負担額が実際に保険料として納付される金額ではない点に注意しましょう。

最大の特徴は、社会保険への加入に加えて、本来なら個別に契約が必要な各種サービスが、会員特典としてパッケージ化されている点にあります。

具体的には、賠償責任保険が無料で付帯し、業務上の事故や情報漏えいなどの万が一の事態に備えられるほか、弁護士や税理士にいつでも相談できる環境が整っています。

さらに、会員同士のネットワークを活かした共同受注や案件紹介の機会も用意されています。

単なるコスト削減の手段に留まらず、フリーランスの強力なバックアップ組織として機能しています。

こうした多角的な支援を受けられる点が、社会保険の加入手続きだけを代行するような他社サービスにはない、協会ならではの大きな強みといえます。

加入前後の状況を比較すると、以下の表のように支出面や安心感に大きな変化が生じます。

| 比較項目 | 加入前 | 加入後 |

|---|---|---|

| 保険の種類 | 国民健康保険+国民年金 | 健康保険+国民年金+厚生年金※ |

| 保険料 | 所得に応じて変動 | 月38,500円で固定 |

| 家族について | 家族が増えると保険料も増加する (月10万円を超えるケースも) | 所得・家族構成に関係なく定額 |

| 仕事の広がり | 全て自己完結 | 共同受注や案件紹介の機会あり |

| リスク管理 | 個人で別途保険加入が必要 | 会員向けの賠償責任保険が付帯 |

| 専門家への相談 | 全て自己負担 | 協会パートナーの専門家に相談できる |

※厚生年金に加入している間は、国民年金も自動的に支払っている状態となります。

全国個人事業主支援協会は、高額な国民健康保険料に悩むフリーランス・個人事業主にとって、保険料負担を軽減しながら、ビジネス環境を充実させる選択肢のひとつです。

「全国個人事業主支援協会」の運営者情報

サービスの信頼性を判断する基準として、運営主体の透明性とサポート体制の質は欠かせない要素です。

全国個人事業主支援協会は一般社団法人として組織されており、営利のみを目的としない法的な枠組みの中で活動しています。

特筆すべきは、弁護士や税理士が顧問として名を連ねている点です。

会員は、法務や税務に関する専門的な知識が必要な場面で、これらのプロフェッショナルによるサポートを受けることが可能です。

公開されている運営者情報は以下の通りです。

| 団体名 | 一般社団法人 全国個人事業主支援協会 |

| 所在地 | 東京オフィス:東京都港区南青山2丁目2番15号 ウィン青山942 |

| 発起人 | 石川大祐 |

| 顧問 | 弁護士、税理士による専門家ネットワーク |

| 主な事業内容 | 社会保険加入サポート、賠償責任保険提供、案件紹介、福利厚生 |

| 公式サイトURL | https://kojinjigyou.org/ |

本部は東京都港区に拠点を構えており、個人事業主の社会的地位の向上や経済的な支援を掲げています。

運営実態が明確であり、専門家によるバックアップ体制も構築されています。

外部から見ても非常に堅実な組織であると判断できます。

社会保険料の適正化を図りつつ、法的な安心感も得たい方にとって、非常に有益な相談先です。

「全国個人事業主支援協会」に関する悪い口コミ・評判

全国個人事業主支援協会は、保険料を大幅に削減できる可能性がある一方で、その特殊な仕組みから「本当に大丈夫なのか」と不安を感じる人もいます。

ここでは、同協会に関する悪い口コミや評判を整理しました。加入を検討する際は、メリットだけでなく懸念点も理解したうえで判断しましょう。

悪い口コミ・評判1: 税理士による「社会保険逃れ」への厳しい指摘

まずは、専門的な見地からスキームの妥当性を疑問視する声です。

仕組みが特殊なため、「怪しい」と警戒する第一印象が目立ちます。

制度が複雑で理解しづらいため、内容に不透明さを感じてしまうようです。

不信感を払拭するには、公式サイトの情報だけで完結せず、個別相談を活用して疑問点を直接質問することをおすすめします。

また、加入にあたっては「費用対効果」の冷静な見極めが不可欠です。

全国個人事業主支援協会に加入する場合、月額38,500円のパッケージ料金(社会保険料相当額を含む会費)が発生します。

例えば、現在の国民健康保険・年金の合計支払額が5万円の人の場合、月々約1.1万円の削減となります。

しかし、もともとの所得が低く、現在の支払額が38,500円を下回っている場合、加入することで逆に月々の固定費が増えてしまい、実質的なメリットがなくなるケースもあります。

手元に残る資金を確実に増やすためにも、現在の自身の納付額と、加入後の総支出(月額38,500円)を比較し、慎重に検討しましょう。

悪い口コミ・評判2 :「理事」としての責任と将来の年金受給額の不安

収支状況の非開示や、形式上の理事という立場に伴う責任を危惧する声があります。

有事の際のリスクが見えにくい点に不信感を抱く人もいるため、事前に規約上の責任範囲を詳細まで理解しておくことが重要です。その上で、制度面のメリット・リスクを正しく理解しておきましょう。

まず年金については、国民年金から厚生年金へと切り替わることで、将来は基礎年金に厚生年金が加算される形になります。

年金の種類が増えるため、将来の受給額は原則として、現在の国民年金のみの状態よりも増額されます。

ただし、本スキームは役員報酬を低く設定した場合は、厚生年金部分の上乗せ幅は高い報酬を支払う場合と比べれば限定的です。

それでも、将来のわずかな増額を待つよりも現在のキャッシュフローを最大化し、手元資金を投資や運用に回せるという自由度は、多くの個人事業主にとって大きな魅力といえます。

さらに、国民健康保険にはない傷病手当金などの手厚い保障が得られる点も、万が一の際の安心材料となります。

一部では懸念の声もありますが、全国個人事業主支援協会では賠償責任保険や案件紹介など、フリーランスにとって魅力的なサービスも提供されています。

このように、付帯サービスの価値も含め、ご自身の事業フェーズにおける費用対効果を総合的に判断したうえで、慎重に加入を検討するべきです。

全国個人事業主支援協会に関する良い口コミ・評判

全国個人事業主支援協会のサービスを利用して、実際に固定費の削減に成功し、手取り額を増やせたという喜びの声は非常に多く見られます。

ここでは、SNS上で発信されている具体的な良い口コミを紹介します。

良い口コミ・評判1 :社会保険料が月額38,500円に!社会的信用の向上も実感

実際に協会へ加入して大幅なコストダウンと付随するメリットを実感されている方の声を紹介します。

こちらの投稿では、年金と健康保険料を合わせて月額38,500円まで抑えられた実績が報告されています。 負担が重くなりがちな国民健康保険から切り替えることで、目に見える形で大きな経済的メリットを享受しています。

また、社会保険への加入によって「社会的な信用」が得られ、クレジットカードが作りやすくなる点も、個人事業主にとっては見逃せない魅力です。

さらに注目すべきは、1ヶ月単位での入退会が可能という柔軟性です。万が一内容が合わなかったり、事業状況が変わったりした場合でもスムーズに判断できるため、安心して一歩を踏み出せます。

「国保の負担が重すぎる」と悩む方にとって、この上なく説得力のある実体験です。

良い口コミ・評判2 :全国に広がる会員同士の交流や人脈形成が魅力

全国個人事業主支援協会は単なるコスト削減だけではなく、会員同士の積極的な交流が行われている点も高く評価されています。

個人事業主は孤独になりがちですが、同じ志を持つ仲間と情報交換をしたり、新たな人脈を築いたりできるのは、全国個人事業主支援協会ならではの大きなメリットです。

こうしたリアルな場での交流を通じて、ビジネスチャンスが広がったり、経営の悩みを共有できたりすることが、加入者の満足度をさらに高める要因となっています。

全国個人事業主支援協会を利用するメリット

全国個人事業主支援協会を利用するメリットは以下のとおりです。

全国個人事業主支援協会では、保険料の削減だけでなく、個人事業主の活動を支援する取り組みが多くなされています。

各メリットについて詳しく見ていきましょう。

保険料の削減による世帯負担の軽減

他社の同様のサービスと比較しても低めに設定された保険料により、社会保険料の削減が見込めます。

公式サイトに具体的な月額料金は記載されていませんが、実際の利用者(2023年時点)からは、「国民年金と健康保険料を合わせて月額38,500円までコストダウンできた」という具体的な報告も上がっています。

前年の所得500万円・45歳のフリーランス(東京都・2025年度)の場合・・・・

| 全国個人事業主支援協会加入時の削減例(家族構成別) | ||||

|---|---|---|---|---|

| 家族構成 | 国民健康保険料+ 国民年金(月額) | 協会納付月額 | 月々の削減額 | 年間の削減額 |

| 単身 | 75,102円 | 38,500円 | 36,602円 | 439,224円 |

| 既婚 (配偶者を扶養) | 99,591円 | 61,091円 | 733,092円 | |

| 既婚 (配偶者+子ども1人を扶養) | 105,128円 | 66,628円 | 799,536円 | |

上記のとおり、現在納めている国民健康保険料が高いほど、扶養家族が多いほど削減効果が大きくなります。

また、社会保険ならではの「扶養制度」を活用できるのも大きな強みです。

国民健康保険では世帯人数が増えるほど保険料が加算されますが、全国個人事業主支援協会を通じて社会保険に加入した場合、一般的な社会保険の扶養制度が適用され、家族分の保険料がゼロになる可能性があります。

家族構成が変わっても全国個人事業主支援協会なら負担額は一定!

| 家族構成 | 加入前の負担額(月額) | 加入後の負担額(月額) | 差額(月額) |

|---|---|---|---|

| 所得400万円配偶者+ 子ども1人 | 89,842円 | 38,500円 | – 51,342円 |

| 所得600万円配偶者+ 子ども2人 | 114,760円 | – 76,260円 |

支出が大きく減るもう一つの要因は、配偶者の年金制度の違いにあります。

通常、個人事業主の配偶者は「国民年金第1号被保険者」として、本人とは別に月額17,510円(令和7年度)の保険料を納める必要があります。

しかし、全国個人事業主支援協会を通じて社会保険に加入し、配偶者を扶養(第3号被保険者)に入れることで、配偶者分の年金保険料の自己負担が不要になります。

これにより、世帯全体で見ると非常に大きな固定費削減に繋がります。

既婚者で配偶者がパートや専業主婦(主夫)の場合、「第3号被保険者」となるため、単身者以上に加入のメリットが大きくなります。

特にご家族の人数が多い世帯にとっては、年間で数十万円単位の経済的恩恵を受けることもあるので、メリットを実感しやすいでしょう。

国民年金よりも年金受給額を増やせる

全国個人事業主支援協会を通じて社会保険に加入すると、それまでの国民年金から厚生年金へと切り替わり、加入年数に応じて将来受け取れる年金額を増やせます。

日本の年金制度は「2階建て」の構造になっており、個人事業主が通常加入する国民年金の年金額は、40年間保険料を納めた場合で年額83万1,700円(令和7年度価額)です。

ここに厚生年金が加わることで、国民年金(1階部分)に「報酬比例部分(2階部分)」が上乗せされる形となります。

実際に、厚生年金に加入することで年金額がどのように増えていくのか、シミュレーションを見てみましょう。

厚生年金加入による年金増額のシミュレーション

| 加入期間 | 年金総額(年額) | 上乗せ分(年額) |

|---|---|---|

| 国民年金のみ | 831,700円 | 0円 |

| 1年間加入 | 837,488円 | +5,788円 |

| 10年間加入 | 889,579円 | +57,879円 |

| 20年間加入 | 947,459円 | +115,759円 |

| 30年間加入 | 1,005,338円 | +173,638円 |

このように、厚生年金に加入した期間が長いほど、将来受け取る年金は着実に増額されていきます。

「上乗せされる金額がそれほど大きくない」と感じる方もいるかもしれませんが、生涯にわたって受け取れる年金のベースが確実に底上げされるという事実に変わりはありません。

現在の社会保険料を抑えつつ、老後の備えも少しずつ強化していける点は、長期的な視点で見ても大きなメリットといえます。

弁護士法人によるリーガルサポート

協会の福利厚生の一環として、「依頼者第一主義」をモットーとする弁護士法人ダヴィンチによるサポートが受けられます。個人事業主として活動していると、商取引上のトラブルや契約の不明点など、法的な不安を感じる場面が少なくありません。

しかし、個人で弁護士に依頼するのは非常にハードルが高く、「高額な費用がかかるのでは?」「こんな些細なことで相談してもいいのか?」と躊躇してしまい、結果的にトラブルが深刻化してしまうケースも多いのが実情です。

全国個人事業主支援協会会員であれば、初回の弁護士相談を無料で受けられ、その後依頼する場合も原則3割引が適用されます。

問題が大きくなる前に、高い専門知識を持つプロのアドバイスを気軽に受けられる環境があることは、孤独に戦う個人事業主にとって何物にも代えがたい安心感に繋がります。

税理士事務所による税務・運営サポート

税務面では、個人事業主や中小法人の顧問・申告サポートを専門とする吉川みち税理士事務所がバックアップしています。

日々の記帳や確定申告は、多くの個人事業主にとって最も頭を悩ませる業務の一つです。自分一人で抱え込むとミスが起きやすく、修正作業に追われることで、本来注力すべき本業の時間が削られてしまうケースも少なくありません。

その点、個人事業主の支援に特化したプロフェッショナルが提携していることは大きなメリットです。

寄り添ってくれる専門家が身近にいることで、正確な申告はもちろん、節税や事業運営に関する不安を解消し、安心してビジネスに邁進できる環境が手に入ります。

「賠償責任保険」が無料で付帯

全国個人事業主支援協会の会員向けサービスでは、事業活動中の事故やトラブルを補償する賠償責任保険が無料で付帯される点も、見逃せない大きなメリットです。

大手保険会社の損保ジャパンによる提供となっており、フリーランス特有のリスクを幅広くカバーしています。

具体的には、以下のようなリスクに備えることが可能です。

- 対人・対物事故: 業務遂行中のケガや破損

- PL責任: 納品物や業務結果に起因する事故

- 情報漏えい: 機密情報や個人情報の流出

- 受託財物の補償: 預かりものの破損や紛失

自分一人でこれら全ての補償をカバーする保険に加入すると相応のコストがかかりますが、これが会費に含まれているのは非常に実用的です。

プロとして責任を持って仕事を引き受けるための安心材料となってくれるでしょう。

会費の経費計上による節税効果

全国個人事業主支援協会に支払う月々の会費は、事業上の経費として計上できる可能性があります。

社会保険料の削減に加え、会費を「諸会費」等で経費処理することで、所得税や住民税のさらなる節税効果も期待できます。

収益アップを目指せる「共同受注」と「案件紹介」

全国個人事業主支援協会では、個人では受注が難しい、中〜大規模案件にチームで取り組む「共同受注事業」を展開しています。

また、協会が窓口となって案件を受け付け、会員へ無償で紹介する仕組みもあります。

会員同士のシナジーによる「新規事業の創出」

全国個人事業主支援協会にはITエンジニアから医師、農家、美容師まで多種多様な専門家が所属しています。

異なるスキルを持つ会員同士が交流し、協力し合える仲間を見つけることで、新しいサービスやイノベーションが生まれやすい環境が整っています。

協会側からも資金面やスケールアップの支援が期待できるため、将来的な事業拡大を目指す方にも最適です。

個人事業主の「社会的地位向上」に向けた情報発信

全国個人事業主支援協会では、個人事業主の実情や仕事の面白さを社会に広く発信する活動しています。

これから独立を目指す方や一般の方向けに正しい情報を提供することで、個人事業主という生き方への理解を深め、業界全体の地位向上を目指しています。

こうした活動によって、会員が誇りを持って仕事に取り組める土壌が作られています。

収益の柱にもなる「紹介制度」

協会には独自の紹介制度があり、知人や友人の個人事業主を紹介して加入に至った場合、1人紹介すると月5,000円インセンティブ(紹介料)を受け取れる仕組みがあります。

このように、全国個人事業主支援協会を利用するメリットは、単なる「支出のカット(守り)」だけではありません。

手厚い保障や賠償責任保険でリスクに備えつつ、共同受注や案件紹介、専門家ネットワークを通じて「売上の拡大(攻め)」を同時に狙える点が、他のサービスにはない大きな強みです。

全国個人事業主支援協会のメリットは、ビジネスの攻めと守りの両面を強化できることです。

あなたの事業フェーズや家族構成に合わせてこれらの特典を使い倒すことで、フリーランスとしての活動基盤をより強固なものにできるでしょう。

全国個人事業主支援協会を利用するデメリット

全国個人事業主支援協会への加入はメリットが多い一方で、避けられないデメリットや、特定の制度が利用できなくなるなどの注意点があります。

検討材料として、以下のポイントを必ず確認しておきましょう。

一つずつ詳しく見ていきましょう。

法人登記簿に名前が載る

この仕組みは、協会が運営する法人の役員(理事など)として加入する形をとるため、法務局の法人登記簿にあなたの氏名が掲載されます。

登記情報は誰でも閲覧可能な公的書類であるため、完全に匿名で活動したい方にとっては心理的なハードルになる可能性があります。

公式サイトの会員一覧に名前や写真が掲載される

全国個人事業主支援協会の公式サイトでは、会員一覧として顔写真(または似顔絵)、名前、職業などが紹介されています。

もちろん、ブランディングや信頼性向上に繋がるというプラスの側面もありますが、「仕事上の実名や顔出しを一切控えたい」という方にとっては、デメリットに感じられるポイントでしょう。

iDeCoの掛金上限が減る

全国個人事業主支援協会に加入して厚生年金(第2号被保険者)になると、iDeCoの積立枠が大きく制限されます。

| 状況 | iDeCoの掛金金額(月額) |

|---|---|

| 加入前(国民年金・第1号被保険者) | 68,000円 |

| 加入後(厚生年金・第2号被保険者) | 23,000円 |

iDeCoの最大の強みは、運用で出た利益に税金がかからず、そのまま再投資される「複利効果」です。

積立上限が月額45,000円も減ってしまうということは、掛金上限が下がることで、iDeCoを活用した長期的な資産形成に影響が出る可能性があります。

もちろん、削減された社会保険料を他の投資に回すことでカバーは可能ですが、iDeCoとをフル活用して老後資金を増やしたいと考えている方にとっては、見過ごせない留意点となります。

小規模企業共済に新規加入できなくなる

小規模企業共済は、いわば「個人事業主のための退職金制度」です。

非常に節税効果が高いことで人気ですが、この共済は「社会保険に加入している人」は新しく入れないルールになっています。

協会に加入するということは、形式上「社会保険完備の法人の役員」になるということです。

そのため、これから新しく小規模企業共済を始めようと思っていた方は、その選択肢がなくなってしまいます。

すでに加入している方は、協会加入後も継続することは可能ですのでご安心ください。

月30分程度のコラム執筆などの作業が発生する

役員(理事など)として全国個人事業主支援協会へ加入する性質上、毎月、コラムの執筆などの簡単な実務作業が発生します。

難しい専門知識が必要なものではないようですが、完全な「不労」で保険料が下がるわけではなく、協会の一員としての役割を果たす必要がある点は理解しておきましょう。

これらのデメリットは、社会保険料を大幅に削減できるという大きなメリットを得るための条件とも言えます。

全国個人事業主支援協会の加入に向いている人

以下のような条件に当てはまる方は、協会への加入で大きなメリットを得られる可能性が高いです。

国民健康保険料・年金の負担を今すぐ減らしたい人

売上が伸び、高額な国民健康保険料に悩んでいる方に最適です。

全国個人事業主支援協会に加入した場合の負担額は月額38,500円(2023年時点での情報)です。

例えば現在月80,000円程度の保険料を支払っているなら、月40,000円以上、年間で50万円近く削減できます。

ただし、現在支払っている保険料が国民健康保険・国民年金合わせても38,500円に満たない場合は、かえって負担額が増えてしまう点に注意しましょう。

扶養家族(配偶者や子供)がいる人

社会保険の「扶養制度」により、家族分の保険料を実質ゼロにできます。家族が多い世帯ほど、年間で数十万円単位の支出削減が見込めます。

共同受注や案件紹介などの機会を広げたい人

「一人でできる仕事の範囲」に限界を感じている方や、新しい販路を求めている方に最適です。

全国個人事業主支援協会には多種多様なスキルを持つ個人事業主が集まっています。

そのため、一人では到底受けられないような大規模な案件や、複数の専門スキルが必要なプロジェクトを、会員同士のネットワークで「共同受注」するといった動きが期待できます。

また、協会から提供される案件紹介の機会は、営業活動に割く時間が限られるフリーランスにとって大きな助けとなります。

孤独になりがちな個人事業主にとって、全国個人事業主支援協会というプラットフォームを「営業の窓口」や「チーム作りの場」として活用することで、事業拡大のスピードを格段に上げるきっかけにできるでしょう。

プロのリーガル・税務サポートを格安で受けたい人

弁護士や税理士などの専門家に、日常的に相談できる環境が欲しい方に最適です。

個人で弁護士に法律相談をすれば30分で5,500円から、税理士に顧問を依頼すれば月額2万〜3万円からといった費用がかかるのが一般的です。

全国個人事業主支援協会では、各専門家への初回相談が無料になるなどの特典が月会費に含まれています。

これらを個別に契約するのと比べれば、はるかに低いコストでプロのバックアップが得られるのは大きなメリットです。

万が一の賠償リスクに備えたい人

「もし自分のミスでクライアントに多大な損害を与えてしまったら……」という不安を抱えながら活動している方に、強くおすすめします。

フリーランスには、納品物の不備、システムトラブルによる情報漏えい、あるいは業務中の不注意による事故など、常に予測不能なリスクがつきまといます。

万が一、数千万〜数億円単位の賠償請求を受けた場合、個人では到底責任を取りきれず、事業の継続はおろか、私生活まで破綻しかねません。

全国個人事業主支援協会では、「損保ジャパン」の賠償責任保険が追加費用なしで付帯します。

こうした手厚いバックアップがあることで、心理的な不安が解消されるだけでなく、クライアントに対しても「万が一の備えができているプロ」として信頼を示すことができ、より自信を持って大きな仕事に臨めるようになります。

全国個人事業主支援協会加入に伴うリスク

メリットの大きい制度ですが、形式上「法人の役員」になるという特殊な仕組み上、以下のポイントを正しく理解しておく必要があります。

公的な書類に氏名が記録される

協会の役員として登記されるため、法務局の「法人登記簿」に氏名が掲載されます。

これは誰でも閲覧可能な公的な記録であり、一度載った情報は法人が存続する限り残ります。

実名を伏せて活動したい方や、公的な書類に名前が載ることを避けたい方にとっては、慎重に検討すべき点です。

税務署や年金事務所から実態を問われる可能性

全国個人事業主支援協会の仕組みは、あくまで「法人の役員として適正に業務を行っている」ことが前提です。

もし実態が全く伴っていないと判断された場合、社会保険の加入が認められなくなったり、過去に遡って保険料の精算を求められたりする可能性がゼロではありません。

加入後は「月1回のコラム執筆」など、協会理事としての役割をしっかりと果たすことが大切です。

決して難しいことではなく、自分の専門知識を共有するなど、協会の一員としての活動を積み重ねていくことが、社会保険料削減という恩恵を安心して受け続けるための鍵となります。

将来の資産形成プランが制限される

個人事業主が活用できるiDeCoや小規模企業共済といった制度の選択肢が変わる点には注意が必要です。

目先の社会保険料を減らせたとしても、老後の資金形成における複利の恩恵を逃してしまうという、長期的な金銭面での影響を考慮しておくべきです。

運営方針や制度が変更される可能性

法律の改正や行政の指導によって、現在の仕組みが維持できなくなる可能性があります。

万が一全国個人事業主支援協会の仕組みやサービスが終了したり内容が変更されたりした場合、再度「国民健康保険」へ戻る手続きなどの手間が発生することも想定しておく必要があります。

これらは利用者側の対応では完全に回避できないリスクであるため、一時的なメリットだけでなく、将来的に仕組みが変更・終了する可能性も踏まえたうえで、慎重に検討することが重要です。

保険料負担の軽減という短期的な効果だけでなく、老後資金の準備や資産形成の手段がどのように変わるのかといった、中長期的な視点も踏まえたうえで判断することが重要といえます。

全国個人事業主支援協会に関するよくある質問

検討中の方が迷いやすいポイントについて、公式サイトの情報や制度の仕組みから解説します。

法律や制度に違反していないの?

制度自体に違法性はありません。

この仕組みは「法人の役員として業務を行い、その対価として給与を得る」という実態に基づいています。正当に社会保険の加入要件を満たす形をとっており、制度上は適正な運用といえます。

ただし、「業務の実態(コラム執筆など)」をしっかり伴わせることが、利用する上での大切なマナーとなります。

職種や住んでいる場所に制限はある?

基本的に制限はありません。

日本国内で活動しているフリーランス・個人事業主の方であれば、業種を問わず検討可能です。

地方在住の方でも、オンラインや郵送で手続きが完結するため、場所を選ばずに利用できるのがこのサービスの強みです。

加入すれば誰でも保険料が安くなる?

必ずしもそうとは限りません。

現在の所得がそれほど高くなかったり、お住まいの自治体の保険料率が低かったりする場合、国民健康保険のままの方が安いケースもあります。

検討する際は、まず自分の現在の負担額を把握し、協会の月会費と比較する「事前のシミュレーション」が欠かせません。

将来もらえる年金は増えるの?

理論上は増えますが、その「増え幅」は人によります。

厚生年金に加入するため、国民年金だけの状態よりは受給額が底上げされます。

ただし、将来増える金額は、加入期間中にいくらの保険料を支払ったか(標準報酬月額)に比例します。

標準報酬月額(=月額報酬)を低く設定した場合、将来の加算額も少額となります。

まとめ

ここまで、全国個人事業主支援協会の口コミ、メリット・デメリットを詳しく解説してきました。

個人事業主にとって、重い負担となりがちな社会保険料を大幅に削減できるこの制度は、手元資金を最大化するための非常に強力な選択肢です。

全国個人事業主支援協会は、単なるコスト削減だけでなく、損保ジャパンの賠償責任保険や、専門家によるサポートなど、フリーランスとして活動する上での「安心」がセットになっている点も大きな魅力です。

「自分の場合はいくら安くなるのか?」「今の状況で入るべきか?」と迷われている方は、まずは公式サイトのシミュレーションや相談窓口を活用してみることをおすすめします。

プロとしての守りを固めながら、削減した資金を事業投資や将来の備えに回し、より自由で安定したフリーランスライフを手に入れましょう。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント