「エコ社保」は、フリーランスや個人事業主が支払う高額な社会保険料を、業界最安級の維持コストで大幅に圧縮するためのサービスです。

国民健康保険から社会保険へ移行することで、所得に左右されない定額の保険料が可能になり、家族を無料で扶養に入れることで世帯全体の支出を抑えられます。

読み進めることで、年間で数十万円の現金を合法的に手元に残す方法が明確になります。一方で、何も対策を取らずに放置すると、毎年増え続ける保険料によって、将来のために積み上げるはずだった資産が静かに削られていきます。

努力して得た利益を少しでも自分のために活かすためにも、まずは今の負担がどれだけ軽くなるのかを、スマホで数分のシミュレーションから確認してみてください。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

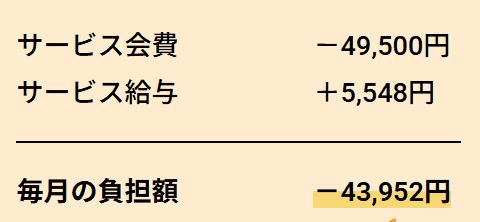

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

「エコ社保」はどんなサービス?

エコ社保は、フリーランスや個人事業主の人が、社会保険に加入できるサービスです。社会保険に未加入の方は国民年金のみであり、老後の年金額が少ないため不安が残ります。しかし、エコ社保のサービスを利用すると、社会保険に加入となるので、厚生年金を受け取ることができ、老後の年金額が国民年金のみの場合よりも多くなります。将来の受給年金額を増やせるのがエコ社保です。

毎月34,000円の負担で、社会保険に加入できるのが大きな特徴です。毎月の保険料の負担額は、売上の金額にかかわらず一定です。売上額の増減にかかわらず一定です。月34,000円以上を保険料として支払っっいる方は、社会保険料の負担が抑えられます。

加入時は保険や年金に詳しいプロがサポートし、スムーズに安心して国民保険から社会保険に切り替えられます。また、資金面での勉強会を実施しており、専門家の講義を受けられます。

| エコ社保加入前 | エコ社保加入後 |

| 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 所得に応じて保険料が変動 | 月34,000円(税込)で固定 |

| 家族が増えると保険料も増加する(月10万円を超える場合もあり) | 所得・家族構成に関係なく定額 |

エコ社保は、フリーランス・個人事業主にとって、保険料負担を軽減しながら将来の年金額を増やせるサービスです。

「エコ社保」の運営者情報

エコ社保の運営者情報は、公式サイトからは確認できませんでした。公式サイトでは、LINEによる無料相談を受け付けているので、気になる方は相談をしてみると良いでしょう。

「エコ社保」に関する悪い口コミ・評判

エコ社保には、否定的な口コミもありました。どのような口コミ・評判なのか紹介します。

悪い口コミ・評判1:エコ社保は信頼できるか?

こういうのどうなんだろう…🤔💭

— しーびー🇯🇵🇺🇦 (@CBWR100) June 18, 2025

厚労省は問題視してるけど

要は名ばかりの所属でってやつでしょ

社保+厚生年金で34000円ならめちゃくちゃ助かるんだけど😭https://t.co/0UkYrZtGUA 社会保険が34,000円(税込)で加入可能 エコ社保

本当に社会保険に加入できるのかという口コミです。

エコ社保を含めて、社会保険加入サービスが怪しいとか、本当に加入できるのかと疑問視する方は少なくありません。

公式サイトの情報が少なく、メディアでの情報も少ないため、その実態がわかりにくいというのがあるでしょう。

エコ社保のサイトでの情報が限られているため、利用を検討する際は、事前に相談窓口で制度内容や手続きの流れを確認し、納得できるかどうかを自身で判断することが大切です。

悪い口コミ・評判2:法的にグレーゾーン!?

社会保険料削減サービスの広告流れてきて、一瞬「おっ?」と思ったけど、よくよく見てみたらこれ法的にかなりグレーゾーンじゃない?

— 市岡光子|ライター・編集、ものがたりを紡ぐ人 (@ichika674128) November 18, 2025

そんなうまい話あるわけないよな

エコ社保だけではありませんが、社会保険加入サービス全体についての口コミが見つかりました。

個人事業主やフリーランスでも社会保険に入れるサービスは、現状の日本の法律において 「明確に違法とは言えないが、グレーゾーンであり、今後のリスクがある“」という立ち位置です。

社会保険(健康保険+厚生年金)は、基本的に会社が労働を提供し、その対価として報酬を受け取っている人のための制度です。以下の場合は社会保険の適用要件を満たさない可能性があります。

- 実際に業務を行っていない

- 勤務時間・職務内容が存在しない

- 報酬が労務の対価ではなく、形式的に支払われている

- 雇用契約が実態を伴っていない

エコ社保は、雇用形態をとって作業を行い、報酬が発生し、その結果として社会保険に加入して厚生年金を受け取れます。今後は社会保険の制度の趣旨に合致せず、厚生年金の適用が認められない可能性があります。将来的なリスクを加味して、サービスを利用するかどうか検討しましょう。

エコ社保に関する良い口コミ・評判

エコ社保では、良い口コミ・評判も見受けられました。どんな口コミ・評判があるか紹介します。

良い口コミ・評判1:保険料を安くできた

エコ社保を利用して、保険料を安くできたという口コミです。

個人事業主になった方が、エコ社保で保険料を安くできたという声です。個人事業主は、国民健康保険に加入して保険料を支払いますが、その保険料は前年度の所得額に応じて決まります。所得が500万円や600万円になると、年間で60万円や70万円の負担となり、支払う金額が高いです。

これが、エコ社保を利用すると月額34,000円で固定となり、年間の保険料負担額を少なくできる可能性があります。

良い口コミ・評判2:保険料をさらに節約できた

少ないと思っていた保険料を安くして節約できたという口コミです。

個人事業主の国民健康保険料は前年の所得を基準に計算されます。独立したばかりで収入が少ない場合、初年度の保険料負担は比較的軽くなることがあります。

今回の口コミでは、エコ社保に相談した結果、さらに保険料負担を抑えることができたようです。

なお、エコ社保では毎月の負担額が定額であるため、前年所得の増減に左右されず、年間の社会保険料を見通しやすい点も特徴として挙げられます。

いくら保険料が安くなり節約できるかは、前年度の所得、家族構成、住んでいる地域で変化します。確実に保険料が少なくなることを確認するために、先にシミュレーションを行っておくと良いでしょう。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

エコ社保を利用するデメリット

利用するにあたってのデメリットは以下のとおりです。

簡単な業務が発生する

社会保険に加入するためには、原則として会社との雇用関係が必要です。これは、「理事」「社員」「業務委託扱い」のようなケースで、業務を行い報酬が発生しないといけません。このため、エコ社保を利用した場合でも、毎月簡単な業務が依頼されます。

この業務を行う時間が必要です。ただし、難しい内容ではないので、誰でも行える業務であり、業務を遂行できないということはありません。

iDeCoの掛金の上限が減る

エコ社保は社会保険に加入できるサービスであり、その上で厚生年金を受給できるようになります。エコ社保に加入すると、制度上は会社員と同じ扱いになるため、iDeCoでは第1号被保険者から第2号被保険者に区分が変わります。これに伴い、掛金の上限額も変更されます。具体的には以下の金額になります。

- エコ社保加入前 : 68,000円

- エコ社保加入後 : 23,000円

このようになっており、年額で言うと54万円もの差が出ます。ただし、iDeCoを利用しない方にとっては、この点はデメリットにはなりません。

また、iDeCoの掛金はそのまま所得控除として適用されます。第1号被保険者から第2号被保険者に変わり、掛金の上限が減ることで、所得控除額も減ります。控除が減るということは、それだけ所得が増えるということです。そのため、増えた所得によって、所得税や住民税が増える可能性があります。

違法や脱法と判断されるリスクがある

エコ社保は、社会保険に加入できるサービスです。将来的に社会保険の制度に適しないと判断されると、見直される可能性があります。

エコ社保は、

- 実態のない雇用

- 名義だけの社員扱い

このような状態で健康保険に加入する方式です。

仮に「形式だけの雇用」と判断されたり「社会保険への加入が認められない」とされる場合、以下のようなリスクが発生する可能性があります。

- 保険料を追加請求される

- 医療費について追加の手続きが必要となる

- 資格の見直しや是正対象となる

これらのリスクがあります。そのため、十分に考慮してエコ社保を利用するかどうか決めないといけません。

エコ社保を利用するメリット

エコ社保を利用するメリットは以下のとおりです。

社会保険に加入できる

エコ社保を利用するうえでの大きなメリットの1つでしょう。フリーランスや個人事業主は、原則として社会保険に加入できません。老後は国民年金を受給することとなり、満額でも月額69,308円(2025年度)です。

厚生年金と比べると、受給できる年金額は少ないです。しかし、エコ社保によって社会保険に加入すれば、老後は国民年金に厚生年金分を上乗せして、年金を受給できます。国民年金に厚生年金が上乗せされ、将来受給できる年金額が増えます。

老後の年金の不安を少なくできる

先に記載のとおり、国民年金だと満額でも月額で10万円には到底届かない金額です。この金額だけで老後を生活すると、貯蓄も取り崩さないと生活できません。貯蓄がほとんどない場合は大変です。大きな不安が残るでしょう。

しかし、エコ社保のサービスを利用し社会保険に加入できれば、老後の年金に厚生年金分もプラスされ、収入面での不安が減ります。年金を増やせるので、老後の不安が少なくなるでしょう。

他社のサービスよりも保険料が低め

社会保険料削減サービスは、エコ社保以外にもいくつかのサービスがあります。そのようなサービスの中でも、エコ社保の月額料金は安いです。月額34,000円で健康保険と社会保険に加入できます。他社と比べて、保険料は月額で数千円も違います。年間でいうと数万円となるので、この差は大きいでしょう。

社会保険料削減サービスは、エコ社保も含めて、所得や扶養人数にかかわらず定額です。このため、所得や扶養人数が多い人ほど、エコ社保での保険料削減のメリットは実感できるでしょう。

扶養家族への保険料が発生しない

国民健康保険は、世帯主はもちろん、配偶者や子どもひとり一人に保険料が発生します。しかし、エコ社保だと社会保険に加入することとなるので、扶養家族に該当する配偶者や子どもに保険料は発生しません。支払うのはエコ社保で設定の月額料金だけです。

| 家族構成 | エコ社保加入前の負担額(月額) | トク社保加入後の負担額(月額) | 差額(月額) |

| 所得400万円配偶者+子ども1人 | 89,842円 | 34,000円 | –55,842円 |

| 所得600万円配偶者+子ども2人 | 114,760円 | -80,760円 |

※エコ社保加入前の負担額は、国民健康保険料+国民年金(東京都・2025年度)の概算値です。

このように、家族が多いほど、所得が多いほどエコ社保利用前と利用後の、保険料該当分としての支払額に差が出ます。

将来の年金受給額を増やせる

エコ社保のサービスを利用すると、国民年金に厚生年金分が上乗せされます。国民年金だと、40年間満額を納めたとしても、年間で831,700円しか受給できません。しかし、これに厚生年金が加わり、受給額が増えます。

加入期間ごとに、年金受給額がどのように変化するか見てみましょう。

| 加入期間 | 年金総額(年額) | 上乗せ分(年額) |

|---|---|---|

| 国民年金のみ | 831,700円 | 0円 |

| 1年間加入 | 837,488円 | +5,788円 |

| 10年間加入 | 889,579円 | +57,879円 |

| 20年間加入 | 947,459円 | +115,759円 |

| 30年間加入 | 1,005,338円 | +173,638円 |

このように、エコ社保に長く加入すればするほど、老後に受け取れる年金額は増えていきます。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

エコ社保の加入で恩恵を受けられる人

エコ社保が向いている人は以下のような人です。

- 国民健康保険料の負担を軽くしたい人

- 扶養家族がいて、家族全体の保険料を見直したい人

- リスク補償や相談体制も重視したい人

エコ社保の利用料金は、月額34,000円です。扶養家族や収入にかかわらず、毎月の金額は変わりません。この金額で厚生年金を受給できます。そのため、毎月の保険料の支払額が、34,000円を超えている人は、エコ社保が向いています。

エコ社保のサービスを利用することで、毎月の保険料を少なくして、家計への負担を減らせるでしょう。いくらの年金をもらえるかは、支払額と年金の加入年月で変わります。

配偶者や子どもと、扶養している家族が多い人ほど、毎月の保険料は高くなります。フリーランスや個人事業主だと、加入するのは国民健康保険です。国民健康保険は、扶養という概念がないため、養っている家族ひとり1人に保険料が発生します。

社会保険制度には「被扶養者」という仕組みがあり、一定の条件を満たす家族については保険料がかかりません。年収が130万円以下などと扶養の条件はありますが、エコ社保のサービスを利用すると、扶養家族への保険料をゼロにできます。そのため、扶養家族が多い人ほど、エコ社保はおすすめです。

国民年金は、満額を受給したとしても月額6万9,308円(2025年度)にしかなりません。年額だと80万円ほどであり、この金額で生活するのは厳しいです。老後の生活で不安が出る金額でしょう。

エコ社保を使うと厚生年金も受け取れるようになり、国民年金にプラスして、厚生年金分が支給されます。より多くの年金を受け取れるので、老後の生活も楽になるでしょう。そんな、将来の年金受給額を増やしたい人にも、エコ社保はおすすめです。

エコ社保加入に伴うリスク

加入にはリスクがあるので確認しておきましょう。

- 過去の保険料を請求されるリスクがある

- カードやローンの審査で影響が出るリスクがある

現在はエコ社保のサービスはグレーゾーンとなっていますが、将来的には違法とされる可能性はあります。その場合にフリーランスや個人事業主だったとすると、国民年金への切り替えを行います

切り替えを行って、過去に遡って未払いとなっている保険料を請求される可能性が出てきます。仮に、過去10年間分を遡って請求されると、その金額を払わないといけません。

しかも、保険料は非免責債権となっているので、払えないとしても債務整理で支払い免除を行うことができません。この場合は、保険料の支払額を減額する・支払い期間を伸ばす・分割で支払うなどして、どのようなことを行っても払っていかないといけません。家計への大きな負担となるでしょう。もちろん、サービス終了となりサービスを利用できないリスクも存在します。

ちなみに、非免責債権は、税金・年金保険料・健康保険料が該当します。住民税や所得税も非免責債権です。

エコ社保は、指定の会社で理事や社員となり、作業を行い報酬を得て、在籍しているようにして社会保険に加入させるサービスです。どのような会社なのか、実態がつかみにくいです。

そのような状況の中で、カードやローンを利用しようとしたときの、審査での在籍確認で確認が取れない可能性があります。確認を取れないと、審査不可となりカードは作れず、ローンは組めません。

もしも、エコ社保のサービスを利用するときは、カードやローンの審査でどのように対応していけばいいか、事前に問い合わせて確認したほうがいいでしょう。

エコ社保に関するよくある質問

- 利用しても違法ではありませんか?

-

エコ社保は違法ではないサービスです。現在の日本ではグレーゾーンの扱いとなっています。そのため、安心してサービスを利用できます。

ただし、今後法律が改正され、日本で違法となる可能性はあります。今後のリスクはあるということは考慮しておきましょう。

- サービス利用後にすぐ退会できますか?

-

エコ社保のサイトに、退会についての記載は見当たりませんでした。しかし、退会に関しての制約や規制はないと考えられ、すぐ退会できるものと考えられます。退会したいときは、エコ社保のサポートに連絡しましょう。

退会後は、国民健康保険への切り替えが必要です。そのため、切り替えのことも考えて、タイミングを見計らって退会すると良いでしょう。

- 自分で厚生年金への切り替えを行わないといけませんか?

-

国民年金から厚生年金への切り替え手続きは、原則として新たにエコ社保が行いますので、自分で役所や年金事務所に出向く必要はありません。

まとめ

社会保険料削減サービス「エコ社保」の口コミ・評判、メリット・デメリットを紹介しました。エコ社保は、個人事業主やフリーランスの方がが月34,000円で健康保険・厚生年金に加入できるサービスです。

所得や扶養家族人数にかかわらず金額が変わらないため、所得に高い方や扶養家族がいる方ほどメリットを得られるでしょう。

ただし、法制度改正や運営の厳格化で今後サービス自体が違法とされ運営できなくなる可能性や、税務署・年金事務所から加入実態を問われるリスクがある点は理解しておきましょう。

LINEによる無料相談が実施されているため、加入前に相談して不明点を確認し、納得したうえでサービスを利用することをおすすめします。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント