「みん社保って違法なの?」

「怪しいサービスじゃないの?」

そのような不安から、入会をためらっている方はいませんか?

結論から言うと、みん社保は現行法において違法ではありません。

しかし、月15分程度の業務で5万円以上の報酬を受け取るという仕組みや、社会保険制度の趣旨に反するとの考え方から、「違法」「グレー」と評価されることが多いのも事実です。

本記事では、みん社保が違法と言われる理由やリスクについて、専門家の見解も交えながら詳しく解説します。

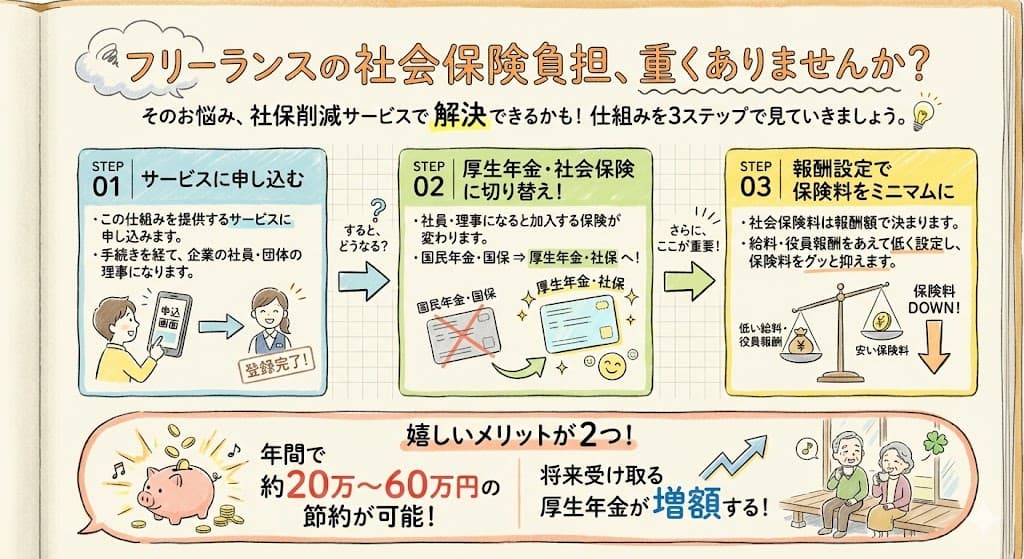

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

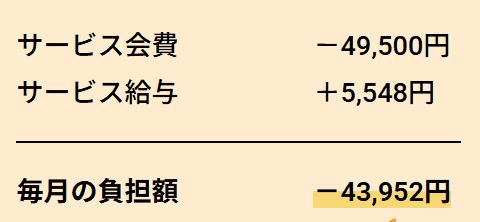

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

みん社保は違法や怪しいサービス?専門家が詳しく解説!

結論から言うと、みん社保は現行法においては違法ではありません。みん社保の仕組みは、現行法と厚生労働省の通達に基づいているためです。

厚生年金保険法第9条では、「適用事業所に使用される70歳未満の者は、厚生年金保険の被保険者とする」と定められており、法人格を持つ一般社団法人は自動的に適用事業所になります。

また、厚生労働省の「法人の代表者又は業務執行者の被保険者資格について」という通達には、以下のように記載されています。

法人の理事、監事、取締役、代表社員及び無限責任社員等法人の代表者又は業務執行者であつて、他面その法人の業務の一部を担任している者は、その限度において使用関係にある者として、健康保険及び厚生年金保険の被保険者として取扱つて来たのであるが、今後これら法人の代表者又は業務執行者であつても、法人から、労務の対償として報酬を受けている者は、法人に使用される者として被保険者の資格を取得させるよう致されたい。なお、法人に非ざる社団又は組合の総裁、会長及び組合及び組合長等その団体の理事者の地位にある者、又は地方公共団体の業務執行者についても同様な取扱と致されたい。

つまり、会社の社長や役員であっても、報酬をもらっていれば健康保険や厚生年金に入れるということです。みん社保は加入者を一般社団法人の理事に就任させ、理事に対して毎月5万6,000円の報酬を支払っています。

また、年金事務所では、定期的な報酬の支払いに加えて業務実態についても総合的に判断されますが、みん社保に入会すると月15分程度の業務が発生します。

実際に保険証が発行され、顧問弁護士や顧問社労士のチェックも受けているという事実が、現時点で違法でないことを裏付けています。

みん社保が「違法」や「怪しい」と言われる4つの理由

前章で解説したとおり、みん社保は違法でも怪しいサービスでもありません。それでは、なぜ「違法」や「怪しいサービス」だと言われるのでしょうか?

その理由は以下の4つです。

それぞれ見ていきましょう。

月1回のアンケートで報酬が発生する仕組みに違和感を感じる

みん社保では、月15分程度の業務で5万6,000円の報酬が発生します。この労働内容と報酬のバランスに、違和感を感じる人は少なくないでしょう。

一般的な感覚では、たった15分の作業で5万円以上の報酬を得ることは通常ありません。

例えば、高額といわれる医師の時給相場でも1万〜1万2,000円程度です。

「法的に問題はないが、感覚的に違和感がある」というギャップが、「違法」という誤解を招く一因になっていると考えられます。

形式的な理事就任で実態が伴わない

みん社保では、加入者は一般社団法人の理事に就任しますが、実際には経営判断や重要な意思決定に関わることはありません。

行うことといえば月15分の軽微な業務のみであり一般的な理事の役割とはかけ離れているため、「形だけの理事」と思われる可能性があります。

肩書きは理事であっても、実質的な業務を行うわけではないため、本当に使用関係があるのかという疑問が生じます。

この形式と実態の乖離が、グレーゾーンと評価される理由のひとつといえるでしょう。

社会保険制度の本来の趣旨に反している

社会保険制度は労働者が病気やけが、老後に備えるために保険料を負担し合う相互扶助の仕組みです。

本来は、従業員が会社から受け取る給与の額に応じて決まります。

国民健康保険に加入している場合も同様で、前年の所得に応じて保険料を支払います。

しかしみん社保に入会すると、本業で得た収入に関係なく一律4万3,000円で健康保険・厚生年金への加入が可能です。

国民健康保険や国民年金の保険料が高額で困っているフリーランス・個人事業主にとっては救いともいえるサービスですが、この不公平さが「制度の趣旨に反しているのではないか」との批判を受ける原因のひとつでしょう。

法の抜け穴を利用した仕組みが「グレー」と評価されやすい

健康保険・厚生年金の対象者は、企業に雇用されている労働者や実際に経営に携わっている役員です。

しかしみん社保はこの制度の隙間を利用して、フリーランスや個人事業主が加入できる仕組みを作り出しています。

このような制度の想定外の使い方が、「法の抜け穴を利用している」「グレー」などと言われる要因になっているといえるでしょう。

みん社保に加入する際に注意すべき3つのリスク

みん社保に加入する際には、以下のようなリスクがある点も知っておく必要があります。

保険料が下がる、家族の分の保険料負担がなくなる、といったメリットばかりでなく、このようなリスクについても把握しておきましょう。

それぞれ詳しく解説します。

法改正によってサービスが終了する可能性がある

現時点では違法でなくても、今後の法改正によってはサービスが存続できなくなる可能性がある点に注意が必要です。

日本の社会保険制度は、少子高齢化による社会保障費の増大を背景に、定期的に見直しが行われています。近年では健康保険・厚生年金の適用対象が段階的に拡大されており、2022年10月と2024年10月にも適用範囲が広がりました。

さらに、2028年6月までに月8万8,000円の賃金要件が撤廃されることも決定しています。

みん社保のような社会保険料削減サービスとは異なりますが、役員報酬と高額賞与を活用した社会保険料削減スキームが審議会で問題点として取り上げられた例もあります。

ただ、これはみん社保だけの問題ではなく、ほかの社会保険料削減サービスを利用する際も同様です。法改正によって、社会保険料削減サービス全般が規制対象になる可能性もゼロではないと覚えておきましょう。

過去の保険料をさかのぼって請求されるおそれがある

今後社会保険制度が見直され、年金事務所や税務署から勤務実態を問われる可能性もゼロではありません。

勤務実態がないと判断された場合、健康保険・厚生年金の資格を失い、国民健康保険・国民年金への切り替えを求められるでしょう。

なお、形式的に理事として名義を貸していたとみなされると、法人運営への関与の有無について説明を求められるリスクもあります。

みん社保では月15分程度の業務が発生しますが、このような軽微な作業だけでは勤務実態があると認められない場合があるため、リスクを理解したうえで加入を検討することが重要です。

所得が低いと逆に損をする場合がある

みん社保に入会した場合の保険料は収入に関係なく一律4万3,000円ですが、国民健康保険・国民年金は前年の所得に応じて保険料が決定します。

所得が低ければその分国民健康保険料も安くなるため、みん社保に入会することでかえって負担額が増えるケースがあります。

つまり、所得額が目安となる金額に満たない方や、もともと国民健康保険料の負担が少ない方の場合、入会しても金銭的なメリットを得られない可能性があるということです。

例えば国民健康保険料・国民年金保険料の合計が3万5,000円だった場合、みん社保に入会することで月の実質負担額が増えてしまいます。

加入を検討する際は現在いくら支払っているかを確認し、削減効果を得られるかシミュレーションすることが重要です。

みん社保の違法性に関する専門家の見解は?

現役税理士による見解

本サービスは、現行法上ただちに違法と判断されているものではありません。その意味では、現時点において「安全な仕組み」と言うことはできます。

ただし、この点だけをもって「積極的に利用すべき」と評価できるかというと、別の観点からの検討が必要になります。

「安全であること」と「将来にわたって安心して利用できること」は、必ずしも同義ではありません。「安全」と「安心」は別概念であると考えます。

今回の仕組みは、制度上は成立している一方で、社会保険制度の本来の趣旨とは距離がある活用方法であり、将来的な制度解釈や運用の見直しによって影響を受ける可能性を内包しています。

その点で、「長期的に安心して使える仕組みか」と問われると、疑問が残るのが正直なところです。

本来望ましいのは、「現時点で合法(安全)」であることに加え、「将来にわたっても制度として想定されている(安心)」という両方が満たされている状態です。

今回のケースは、「安全」は満たしているものの、「安心」まで含めて評価するには慎重な検討が必要な仕組みだと考えます。

短期的には保険料負担の軽減というメリットがある一方で、長期的には、形式と実態のズレが制度解釈や運用の見直しにつながる可能性があり、その影響を受けるおそれがあります。

こうした短期的なメリットと中長期的なリスクの双方を踏まえたうえで、総合的に検討する必要があります。

専門家の立場としては、積極的に推奨するものではありませんが、メリットとデメリット(将来の不確実性を含む)を十分に理解したうえで、自ら判断できる方にとっては、検討の余地がある選択肢だと考えます。

みん社保に入会して大丈夫?入会判断チェックリスト

ここまで、みん社保が違法と言われる理由やリスクについて解説してきました。

では、実際に入会を検討する際は、どのような点に注意すればよいのでしょうか。

以下のチェックポイントを参考に、ご自身の状況と照らし合わせて判断するとよいでしょう。

- 前年の所得が320万円以上または国民健康保険料が月2万7,000円以上である

- 将来的な法改正リスクを理解したうえで短期的なメリットを優先したい

- 万が一保険料を遡及請求されても対応できる資力がある

- 制度変更に関する情報収集を継続し、状況に応じて柔軟に対応できる

- 前年の所得が320万円未満または国民健康保険料が月2万7,000円未満である

- 「グレー」「脱法」と言われるサービスに抵抗を感じる

- 将来的な法改正リスクや遡及請求のリスクを回避したい

- 確実に合法な方法で固定費を節約したい

判断に迷う場合は、まず国民健康保険料・国民年金保険料の合計額を確認し、みん社保の会費(月の実質負担額4万3,000円)と比較してみましょう。

削減効果が少ない、リスクに不安を感じるといった場合は、無理に入会する必要はありません。ご自身の価値観や経済状況に合わせて、慎重に判断することが大切です。

まとめ

社会保険料削減サービス「みん社保」が違法と言われる理由やリスクについて解説しました。

みん社保は、現行法に基づいて運用されているサービスであり違法ではありません。

しかし、月15分程度の業務で5万円以上の報酬が発生する、形式的な理事就任で勤務実態が伴わないといった点が、「違法ではないか」「グレー」と誤解される可能性があります。

また、以下のようなリスクがあることも理解しておく必要があります。

- 将来的な法改正によってサービスが終了する可能性がある

- 過去の保険料をさかのぼって請求されるおそれがある

- 所得が低い場合はかえって保険料負担が増える場合がある

保険料の削減は魅力的ですが、リスクもしっかり把握したうえで後悔のない選択をすることが大切です。みん社保への加入を検討する際は、前年の所得が320万円以上、または国民健康保険料が月2万7,000円以上であることを目安に、削減効果をシミュレーションするとよいでしょう。

従業員として加入できる社保サービスもある

社会保険削減サービスの中には、「正社員」として加入できる会社もあります。

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。実質的な負担額は43,952円です。給与は健康保険料・厚生年金を差し引いた手取り額となります。※健康保険料は年齢等により変動するため、金額がわずかに前後する場合があります。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

早く加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月のサービス給与が5,000円増額されます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載することで初月5,000円多くもらえます。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

なお、協会の理事として加入するタイプのサービスも社会保険制度の範囲内で運営されています。いずれも制度上は適法ですが、説明を受けたうえで納得できるサービスを選ぶことが重要です。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント