建設業の保険選び、建設国保は本当に得か?

全国土木建築国民健康保険組合(建設国保)は、保険料が定額で高所得者には有利な一方、扶養制度がないため家族が多い人には不向きです。この記事では、建設国保の特徴を踏まえ、加入すべきかどうかを明確に判断できる材料を提供します。

こんな方に向いています

- 市町村国保の保険料が高すぎると感じている建設業の方

- 収入が安定している一人親方や個人事業主

- 建設国保に加入中で制度の見直しを考えている方

- 収入が高い人は定額制の建設国保の方が割安になる

- 扶養制度がないため、家族の人数に応じて保険料がかさむ

- 傷病手当金や出産手当金がないため、休業時の補償は別途準備が必要

- 将来の年金は国民年金のみで、厚生年金よりも少なくなる傾向がある

- 審査に落ちた方や不要人数が多い方は『ソロコンシェルジュ』に加入した方がお得

本記事は社会保険に精通した元制度解説ライターが執筆しています。

ソロコンシェルジュは、建設国保に加入できなかった方や、保険料・制度面での不満を抱える建設業フリーランスが選んでいる社会保険加入サービスです。

個人事業主であっても法人化せずに、健康保険と厚生年金の両方に加入できる新しい仕組みとして注目されており、保険料の負担軽減や将来の年金額アップを期待できます。

以下は、ソロコンシェルジュの主なメリットを整理した表です。

| メリット内容 | 説明 |

|---|---|

| 手取りが増える | 建設国保では「本人+扶養家族の人数×28,000円」かかる保険料が、一律44,500円のソロコンシェルジュなら自己負担が抑えられる。 |

| 将来の年金が増える | 厚生年金に加入するため、1年ごとに約5,700円ずつ年金受給額が上乗せされ、老後の安心感が高まる。 |

| 審査がない | 建設国保のように職種や従業員数の条件がなく、地域・年収・職業不問で原則誰でも加入できる。 |

| 職種・働き方を問わない | 建設業に限らず、副業での動画編集やライター業などもOK。柔軟な働き方をしている人でも対応できる制度。 |

特に注目したいのは、保険料の算出基準が「給与」に変わり、月々の負担が大幅に軽減される点です。

また、厚生年金に加入できることで将来の年金額が大きく改善されるのも、国民年金のみの建設国保にはない魅力です。

さらに、加入審査がないため、地域・職種・年収にかかわらず誰でも申し込みやすいです。

ソロコンシェルジュは建設国保に加入できなかった方、社会保険料をもっと削減したい方、厚生年金に加入したい方にはおすすめのサービスです。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

目次

全国土木建築国民健康保険組合とは?

建設業界のための国民健康保険組合

全国土木建築国民健康保険組合(通称:建設国保)は、建設業に従事する個人事業主や小規模事業所の従業員を対象とした、業界専用の医療保険制度です。一般の国民健康保険とは異なり、建設業に特化した国保組合として、同業種での助け合いを目的に運営されています。

この制度は、国民健康保険法に基づいて設立されたものであり、市町村が運営する「国保」とは別組織です。国の認可を受けた組合が独自に運営し、加入者に対して医療費の補助や健康診断の支援などを行っています。

対象者は以下の通りです:

- 建設業に従事する一人親方・職人などの個人事業主

- 常時5人未満の建設業者で働く従業員

- 上記加入者の配偶者・子どもなどの家族(※扶養制度なし)

特徴的なのは、「扶養者も1人ずつ被保険者扱いになる」ことです。 これは社会保険制度とは異なり、家族で加入する場合も全員に保険料が発生する仕組みです。

市町村国保・協会けんぽとの違い

全国土木建築国民健康保険組合(以下、建設国保)は、市町村国保や協会けんぽといった他の医療保険制度と比べて、対象者や保険料の構造、給付内容に明確な違いがあります。以下の比較表で違いをわかりやすく整理します。

| 比較項目 | 建設国保(国保組合) | 市町村国保 | 協会けんぽ(社会保険) |

|---|---|---|---|

| 加入対象 | 建設業の個人事業主・従業員など | 自営業・無職・フリーランスなど | 会社員・法人経営者など |

| 保険料の算出方法 | 組合が定める定額制・一部所得連動あり | 所得や世帯構成に応じた累進課税 | 標準報酬月額に応じた負担 |

| 扶養制度 | なし(家族も一人ずつ保険料が必要) | なし(家族も保険料が必要) | あり(被扶養者の保険料は不要) |

| 傷病手当金・出産手当金 | 組合によってはなし | なし | あり(一定条件を満たせば支給) |

| 加入・脱退の自由度 | 一定の資格要件があり自由ではない | 原則自由 | 雇用形態によって強制加入 |

このように、建設国保は建設業という特定業種に特化した定額制の保険制度であり、高収入で扶養者が少ない世帯にとっては有利な面もあります。一方で、扶養制度がないことや保障内容の薄さに注意が必要です。

加入できる人・できない人

全国土木建築国民健康保険組合に加入できるのは、建設業に従事する個人事業主や、小規模事業所の従業員に限定されています。すべての人が自由に加入できるわけではなく、以下のような条件を満たす必要があります。

加入できる人(代表例)

- 土木・建築・設備・内装など建設業に従事する一人親方・職人

- 常時5人未満の建設業者で働く従業員(社会保険の適用除外)

- 上記の被保険者と生計を一にする家族(※全員個別に保険料が発生)

加入できない人(代表例)

- 建設業以外の職種に従事している個人事業主やフリーランス

- 常時5人以上の従業員がいる建設業者の従業員(原則、社会保険加入義務あり)

- 法人化して社会保険に加入済みの会社員や役員

加入条件は、**業種(建設業に限る)と事業形態(個人・小規模)**が基本となるため、間違って加入手続きをすると後から資格喪失になるリスクもあります。

🔎 加入前には、組合の公式サイトまたは地域の建設国保窓口で「事業証明」「職種」「従業員数」などの確認が必要です。

全国土木建築国民健康保険組合のメリット

保険料が定額で高所得者に有利

全国土木建築国民健康保険組合の最大のメリットのひとつが、**保険料が原則「定額制」**であることです。これは、所得や年齢、家族構成に関係なく、加入者1人あたりの保険料があらかじめ定められている仕組みです。

たとえば市町村の国民健康保険では、以下のように「所得比例」で保険料が加算されます。

| 保険料の違い(例) | 建設国保 | 市町村国保 |

|---|---|---|

| 所得300万円の個人事業主 | 約28,000円/月(定額) | 約40,000円/月(所得比例) |

| 所得600万円の個人事業主 | 約28,000円/月(定額) | 約80,000円/月(大幅増額) |

このように、収入が多いほど建設国保の定額制は経済的メリットが大きくなります。

また、社会保険のように「標準報酬月額」に応じて会社と個人が折半する形ではなく、完全自己負担であるものの、保険料の見通しが立てやすく、経費管理がしやすいのも特徴です。

💡 所得が年間400万円を超える方は、市町村国保よりも建設国保の方が保険料を抑えられる可能性が高いです。

医療費の自己負担が軽減される制度がある

全国土木建築国民健康保険組合では、高額療養費制度や付加給付など、医療費の自己負担を軽減するための仕組みが整っています。これにより、突然の入院や手術など高額な医療費が発生した場合でも、一定額以上は還付されるため安心です。

主な医療費軽減制度

| 制度名 | 内容 |

|---|---|

| 高額療養費制度 | 月の医療費が一定額を超えた場合、その超過分を組合が補填。 |

| 附加給付(ある場合) | 組合によっては、さらに自己負担の一部を助成。 |

| 出産育児一時金 | 原則として42万円が支給(国の制度と同水準)。 |

| 移送費の支給 | やむを得ず医療機関へ搬送された場合、一部費用が支給されることも。 |

これらは市町村国保にも類似制度がありますが、建設国保の方が組合によっては手厚い補助を設けている場合もあります。

たとえば、特定の組合では人間ドック費用の一部補助や、長期入院時の追加給付など、独自のサポートがあることも。

🔎 ただし給付の内容や上限額は組合ごとに異なるため、加入前に必ず確認することが重要です。

人間ドック・健診補助など独自サービスがある

全国土木建築国民健康保険組合では、通常の医療保険制度には含まれない健康支援サービスが設けられている場合があります。その代表例が、人間ドックや生活習慣病健診への補助金制度です。

主な独自サービス(例)

- 人間ドック補助金

一定年齢以上の加入者を対象に、提携医療機関での人間ドック費用の一部を補助

※補助額例:1人あたり1万円〜2万円相当 - 生活習慣病健診の無料化または一部補助

高血圧・糖尿病・脂質異常症などの早期発見を目的とした健診を年1回補助 - 健康づくり推進支援

ウォーキングイベントや生活習慣改善のセミナー、禁煙プログラムなど、地域ごとの取り組みが活発 - 健康診断受診率向上のためのインセンティブ制度

健診受診者に商品券を贈呈する組合も存在

こうしたサービスは、市町村国保や協会けんぽではカバーしきれない領域を補うものであり、特に中高年の建設業従事者にとっては、健康維持や病気の予防に役立つ実用的な特典です。

🩺 肉体労働が中心の建設業だからこそ、定期的な健康管理を支援する制度は大きな安心材料となります。

地域・業界に根ざした支援が受けられる

全国土木建築国民健康保険組合は、業界団体によって設立・運営されている組合型の医療保険制度であるため、地域密着・業界密着型のサポート体制が整っています。単なる保険機能だけでなく、建設業界特有の課題に対応する制度設計がなされているのが特徴です。

地域・業界特化型の支援例

- 労災との連携相談

現場でのケガや疾病に備えて、労災保険と建設国保の給付制度をセットで案内してくれるケースもあり。 - 地域窓口での対面相談

都道府県単位やブロックごとに相談窓口を設けており、加入・給付・脱退などを直接相談できる体制。 - 現場作業者向け健康指導プログラム

熱中症対策、腰痛予防、筋肉疲労回復など、建設現場の作業者に特化した健康教育を提供。 - 組合独自の福祉事業

慶弔金・災害見舞金・資格取得補助など、建設業従事者の生活支援を目的とした制度を展開。

このように、建設業で働く人が現場で遭遇しがちな健康リスクや生活上の不安に寄り添う仕組みが、他の保険制度と比べた大きな魅力です。

👷 建設国保は「保険」でありながら、業界の「共済」的な役割も果たす実務的な支援インフラです。

全国土木建築国民健康保険組合のデメリット

扶養制度がなく家族も全員保険料が必要

全国土木建築国民健康保険組合では、社会保険や協会けんぽのような「扶養制度」が存在しません。そのため、たとえ配偶者や子どもであっても、加入するすべての人に個別に保険料が課されます。

扶養制度の有無による保険料の違い(例)

| 加入者構成 | 建設国保(扶養制度なし) | 協会けんぽ(扶養制度あり) |

|---|---|---|

| 本人のみ | 約28,000円/月 | 約28,000円/月(会社と折半) |

| 本人+配偶者 | 約56,000円/月(×2人分) | 約28,000円/月(配偶者は被扶養) |

| 本人+配偶者+子1人 | 約84,000円/月(×3人分) | 約28,000円/月(子も扶養扱い) |

このように、家族構成が多いほど保険料の負担は重くなる傾向があります。とくに収入がそれほど高くない家庭にとっては、扶養者分も一律で保険料を支払うことが家計への負担となる可能性があります。

⚠️ 世帯全員での加入を検討している方は、「家族全員分の保険料がかかる」という点を必ず事前に確認しておくべきです。

国民年金のままなので将来の年金額が少ない

建設国保に加入している場合、年金制度は「国民年金」にとどまります。これは基礎年金とも呼ばれ、自営業やフリーランスなどが加入する最低限の年金制度です。

令和5年度時点で、国民年金の満額支給額は月額66,250円(年額795,000円)。一方、厚生年金に加入していた場合の平均受給額は**月額146,000円(※)**とされており、老後の年金額に約2倍以上の差が生じることになります。

国民年金は、どれだけ所得が高くても保険料も将来の支給額も一定であるため、収入に対して得られる保障が薄くなりがちです。特に老後の生活資金を年金に頼るつもりの方にとっては、厚生年金と比べて著しく不利と言えるでしょう。

傷病手当金や出産手当金がない(組合により異なる)

全国土木建築国民健康保険組合では、傷病手当金や出産手当金といった「所得補償型の給付」が原則ありません。これは、建設国保が「医療費の補助」に重点を置いた制度であるためです。

各給付制度の有無比較

| 給付項目 | 建設国保 | 協会けんぽ(社会保険) |

|---|---|---|

| 傷病手当金 | ✕(原則なし) | ○(最長1年6ヵ月支給) |

| 出産手当金 | ✕(原則なし) | ○(産前産後に給与補償) |

| 出産育児一時金 | ○(42万円) | ○(42万円) |

傷病手当金がないということは、病気やけがで仕事を休んでも、保険からの所得補償は受けられないということを意味します。出産手当金も同様で、産前産後に就労できない期間の補償がないため、出産が近い女性加入者にとってはデメリットになります。

ただし、一部の支部や共済組合では、独自に見舞金制度や一時金制度を用意しているケースもあるため、地域や支部ごとの詳細確認は必須です。

⚠️ 所得補償が必要な場合は、民間の所得補償保険や共済との併用を検討する必要があります。

加入対象に制限がある(建設業・個人事業主など)

全国土木建築国民健康保険組合は、誰でも自由に加入できる保険制度ではありません。

対象となるのは、建設業に従事している個人事業主や、小規模事業所の従業員に限られており、業種・雇用形態・事業規模によって加入可否が明確に分かれます。

加入対象となる条件(概要)

- 建設・土木・設備・内装などの業種に従事していること

- 個人事業主または従業員5人未満の事業所に所属していること

- 法人経営で社会保険に加入していない場合(例外)

加入できない主なケース

| 加入できない人 | 理由 |

|---|---|

| 建設業以外の職種の個人事業主 | 対象業種外のため |

| 法人化し社会保険に加入している事業主 | 社会保険が優先されるため |

| 従業員が常時5人以上の建設業事業所勤務者 | 社会保険加入が義務のため |

このように、業種と事業形態が厳格に制限されているため、加入のハードルが一定あります。

「自分は加入できるのか?」と迷ったら、必ず加入申請前に事業証明や職種証明を用意して確認する必要があります。

🔎 誤って資格外のまま加入すると、給付停止や保険料の返還請求が発生するリスクもあります。

社会保険より保障内容が薄く感じるケースも

全国土木建築国民健康保険組合は医療費補助に特化した制度である一方、社会保険(協会けんぽや組合健保)と比較すると、保障範囲の面で「物足りなさ」を感じる場合があります。

特に、以下のようなケースでは保障の差が明確です。

保障内容の比較例

| 項目 | 建設国保 | 協会けんぽ(社会保険) |

|---|---|---|

| 医療費補助 | ○(高額療養費制度あり) | ○(同様にあり) |

| 傷病手当金 | ✕(基本なし) | ○(給与の約2/3を支給) |

| 出産手当金 | ✕(基本なし) | ○(産前産後の所得補償) |

| 雇用保険・労災との連携 | ✕(別途加入が必要) | ○(標準で連携) |

| 年金制度との連携 | 国民年金(個人で加入) | 厚生年金(企業と折半) |

建設国保は「医療費の補助」に重きを置いた設計であり、所得補償や年金、雇用保険などと連携しない点は大きな違いです。

これにより、病気や出産・退職といった「働けない期間」の生活保障は自己責任になる傾向があります。

⚠️ 「医療費さえ補助されればよい」という割り切りができる人には向いていますが、総合的な生活保障を重視する人には不向きな面もあります。

保険料・給付・保障の比較(市町村国保・協会けんぽとの違い)

保険料シミュレーション:世帯構成・収入別に比較

全国土木建築国民健康保険組合(以下、建設国保)の保険料は「定額制」が基本であるのに対し、市町村国保や協会けんぽは「所得比例」で決まる仕組みです。

この違いを具体的なケースで比較してみましょう。

収入別:本人のみ加入の場合(月額)

| 年収 | 建設国保(定額制) | 市町村国保(所得比例) | 協会けんぽ(標準報酬比例) |

|---|---|---|---|

| 200万円 | 約28,000円 | 約22,000円 | 約19,000円(会社折半前) |

| 400万円 | 約28,000円 | 約40,000円 | 約38,000円(折半前) |

| 600万円 | 約28,000円 | 約60,000円 | 約57,000円(折半前) |

世帯別:本人+配偶者+子1人の場合(月額)

| 年収 | 建設国保(定額×3名) | 市町村国保(扶養者も加算) | 協会けんぽ(扶養0円) |

|---|---|---|---|

| 400万円 | 約84,000円 | 約45,000円 | 約38,000円 |

| 600万円 | 約84,000円 | 約60,000円 | 約57,000円 |

※あくまで概算。地域や健康保険料率によって差異あり。

この比較から見えてくるポイントは以下の通りです:

- 単身で年収が高い場合は建設国保が有利

- 家族が多いと扶養制度のある協会けんぽが圧倒的に有利

- 中間所得層では市町村国保との比較が重要

💡 建設国保は「1人あたりいくら」という明朗さがある一方、世帯構成によってはかえって高額になる可能性もあるため、個別に試算することが重要です。

傷病手当・出産育児一時金の有無と違い

全国土木建築国民健康保険組合は、医療費補助には対応していますが、所得補償制度(傷病手当金・出産手当金)については基本的に非対応です。一方で、出産育児一時金は支給されます。

主な給付内容の違い(概要比較)

| 給付内容 | 建設国保 | 市町村国保 | 協会けんぽ(社会保険) |

|---|---|---|---|

| 傷病手当金(病気で休業) | ✕(原則なし) | ✕(なし) | ○(給与の約2/3支給) |

| 出産手当金(産前産後の所得補償) | ✕(なし) | ✕(なし) | ○(給与の約2/3が支給) |

| 出産育児一時金(医療費補助) | ○(42万円支給) | ○(42万円支給) | ○(42万円支給) |

| 高額療養費制度 | ○(自己負担上限超えを補助) | ○(同様) | ○(同様) |

協会けんぽのような「傷病手当金」や「出産手当金」は、休業中の所得を一定期間カバーできる非常に重要な保障ですが、建設国保では原則用意されていません。

このため、病気や出産で仕事を休む可能性がある方は、民間の所得補償保険や傷病手当共済への加入を併用する必要があります。

⚠️ 「医療費の補助」と「所得補償」は別物です。保障の厚さを求めるなら、建設国保は限定的な制度であることを理解しておきましょう。

将来的な年金との連携性はどうか?

全国土木建築国民健康保険組合に加入している場合、年金制度は「国民年金」への個人加入となります。これは、会社員が加入する「厚生年金」とは異なり、将来的な年金受給額が低くなりやすいという特徴があります。

年金制度との連携比較

| 保険制度 | 加入する年金制度 | 年金の将来受取額(目安) |

|---|---|---|

| 建設国保(個人事業主) | 国民年金(第1号被保険者) | 月額 約5.6万円(40年加入時) |

| 協会けんぽ(会社員) | 厚生年金+国民年金(第2号) | 月額 約14〜16万円(平均) |

| 市町村国保(個人事業主) | 国民年金(第1号被保険者) | 月額 約5.6万円(同上) |

このように、建設国保=国民年金のみという構造は、市町村国保と同様ですが、社会保険との大きな違いは「厚生年金に加入できない」点です。

したがって、将来的な老後資金を増やすには、以下のような対策が必要になります。

将来に向けた対策例

- 付加年金の活用(月400円の上乗せで将来の受取増)

- 小規模企業共済やiDeCoへの加入による老後資金の補強

- 業界団体の共済制度を活用して将来に備える

📌 社会保険(厚生年金)のような手厚い年金連携はないため、自助努力による備えが前提となります。

全国土木建築国民健康保険組合はどんな人に向いている?

収入が安定していて家族が少ない人

建設国保は保険料が定額制であるため、収入が高くても保険料が上がらないという特徴があります。これは、高収入の個人事業主や小規模事業所の経営者にとって非常に有利なポイントです。

また、扶養制度がないため、家族構成によって保険料が大きく変わりますが、単身または夫婦のみの世帯であれば、その負担は抑えられます。

向いている具体例

- 年収500万円以上で保険料を節約したい一人親方

- 独身または配偶者1人のみの個人事業主

- 家族は別の健康保険に加入しており、自分だけ建設国保に入りたい人

向いていないケース(参考)

- 子どもを含む3人以上の世帯(保険料が高くなりやすい)

- 出産予定がある人(出産手当金なし)

- 病気による長期休業リスクが高い人(傷病手当金なし)

💡 世帯構成がシンプルで、かつ高収入を安定して得ている人には、建設国保の「定額制」の恩恵が最大化されます。

一人親方・職人などの建設業フリーランス

全国土木建築国民健康保険組合は、まさに一人親方や現場で働くフリーランス職人のために設計された保険制度です。これらの人々は、従来の会社員向け社会保険制度ではカバーされにくいため、業種特化型の国保組合が現場レベルで大きな役割を果たしています。

建設国保がフィットする理由

- 職種限定の制度だから加入しやすい

建設業に従事しているだけで対象となる明快な基準。 - 現場で起きやすいケガや病気に備えた給付設計

高額療養費制度や医療費補助、健診制度などを通じて健康維持を支援。 - 法人化していなくても加入できる

社会保険のように法人登記が不要なため、開業して間もない個人でも使いやすい。

よくある職種の例

- 大工、左官、電気工事士、塗装工、内装工など

- 解体業や外構・エクステリア専門のフリー職人

- 一人で現場を受託して動く請負業者・親方

👷 「会社に属さないが現場で働く」すべての建設系フリーランスにとって、建設国保は“実務に即した保険選び”となります。

市町村国保より定額制で割安に感じる人

全国土木建築国民健康保険組合の最大の特徴である「定額制」は、所得が上がるほど市町村国保よりも保険料が安く感じられる仕組みです。特に、市町村国保で高額な保険料に悩んでいた人にとっては、加入することで月々の出費が明確になり、コストコントロールがしやすくなります。

年収別 保険料感覚の違い(イメージ)

| 年収 | 市町村国保(月額) | 建設国保(月額) |

|---|---|---|

| 250万円 | 約24,000円 | 約28,000円 |

| 400万円 | 約40,000円 | 約28,000円 |

| 600万円 | 約60,000円以上 | 約28,000円 |

※保険料は地域によって異なりますが、建設国保は定額が原則です。

建設国保が向いている人の特徴

- 市町村国保に加入していて保険料が高く感じる

- 収入に波があり、一定の保険料で抑えたい

- 家族構成が少なく、1人あたりの支払で収まる

💰 市町村国保の「所得連動型」に疲弊しているフリーランスにとって、建設国保の「定額安心型」は有効な選択肢です。

加入前に確認すべき注意点と対処法

加入資格や対象業種を事前にチェック

全国土木建築国民健康保険組合への加入には、明確な加入資格と業種制限があります。これは一般の市町村国保と異なり、建設業という特定業種に限定されているためです。

主な加入条件

- 建設業に該当する業種であること

(例:大工、左官、電気工事、足場、設備、内装、解体など) - 個人事業主または従業員が常時5人未満の小規模事業所であること

- 申請時に必要な証明書類を準備できること

(事業証明書、確定申告書、業種証明書など)

対象外となる例

- 飲食店やIT業など、建設業に属さない業種の個人事業主

- 従業員が5人以上いる建設会社(社会保険加入が義務)

- 法人化しておりすでに社会保険に加入している事業所

📝 「建設業」とひとくくりにしても、グレーな業態があるため、加入前に組合へ確認するのが確実です。

保険料の支払い方法・加入手続きの流れ

全国土木建築国民健康保険組合に加入するには、地域の建設国保支部での手続きが必要です。

また、支払い方法や提出書類も事前に把握しておくことで、スムーズな加入が可能になります。

加入手続きの基本的な流れ

- 必要書類の準備

- 本人確認書類(運転免許証など)

- 所得証明書または確定申告書の控え

- 建設業従事の証明(請負契約書、工事写真、名刺など)

- 地域の建設国保窓口に申請

- 支部事務所へ直接持参または郵送

- 加入審査・決定通知の受領

- 通常、1~2週間で審査が完了し、加入証が送付される

- 保険証の発行・保険料の納付開始

- 初回は納付書が送られ、その後は口座振替やコンビニ払いも選択可能

保険料の支払い方法

| 方法 | 内容 |

|---|---|

| 口座振替 | 毎月27日ごろに自動引落し(推奨) |

| コンビニ払い | 納付書で毎月支払い可能 |

| 銀行・ゆうちょ振込 | 納付書記載の口座に直接振込 |

📌 加入は月単位での扱いになるため、月初に加入すれば最大限に保障を受けやすくなります。

脱退や変更の際のデメリットとは?

全国土木建築国民健康保険組合からの脱退や他制度への切り替えには、いくつか注意すべきデメリットやリスクがあります。特に、事業形態の変更や会社員への転職、法人化などに伴って制度移行が必要になるケースでは、事前準備が重要です。

よくある脱退・変更のパターン

| 状況 | 対応方法 | 注意点 |

|---|---|---|

| 会社員になり社会保険が適用される | 協会けんぽ等に自動的に切り替え | 建設国保へは戻れないことが多い |

| 法人化して社会保険の適用事業所となる | 法人代表として社会保険に強制加入 | 脱退届を出す必要がある |

| 建設業以外の職種へ転業 | 市町村国保への加入手続きが必要 | 事業証明の変更が必要 |

| 加入条件に不備があったと判明した場合 | 遡って資格喪失→給付取消・返納の可能性 | ペナルティ的扱いになることも |

デメリットとして想定される点

- 遡及脱退による給付取り消し・保険料返納リスク

- 保険証の切り替えまでに無保険期間が生じる場合がある

- 扶養制度のある社会保険へ移行することで保険料負担が軽減される半面、加入者本人が手続きに不慣れだとトラブルになりやすい

⚠️ 変更の際は「資格喪失日」「切り替え先の加入日」「保険料の精算時期」を正確に把握しておくことが、トラブル防止の鍵です。

建設国保でも高い方はソロコンシェルジュにすると安くなる

扶養も含めて社会保険に入れる仕組み

全国土木建築国民健康保険組合では、扶養制度がなく、家族一人ひとりに保険料がかかる仕組みでした。これに対して「ソロコンシェルジュ」では、加入者本人が「正社員」として社会保険に加入することで、扶養家族もまとめて無償で社会保険に入れるという仕組みが採用されています。

たとえば配偶者や子どもがいる場合でも、追加保険料なしで扶養に入れるため、建設国保と比較して年間30万円〜60万円以上の保険料削減が実現した例もあります。

比較イメージ(家族3人の場合)

| 項目 | 建設国保 | ソロコンシェルジュ |

|---|---|---|

| 本人保険料 | 約28,000円/月 | 固定約44,500円/月 |

| 配偶者・子ども2人の保険料 | 約56,000円/月 | 0円(扶養としてカバー) |

| 月額合計 | 約84,000円 | 約44,500円 |

| 年間差額 | 約48万円 | ― |

💡 「扶養家族を社会保険に入れたいけど、法人化は面倒…」という方には、非常に現実的な選択肢です。

以下は、「全国土木建築国民健康保険組合(建設国保)」と「ソロ・コンシェルジュ」を主な比較項目ごとにまとめた表です。東京芸能人国保は除外しています。

| 比較項目 | 全国土木建築国保 | ソロ・コンシェルジュ |

|---|---|---|

| 加入条件 | 建設業に従事する個人事業主、または従業員5人未満の事業所勤務者に限られる | 個人事業主・フリーランスなら誰でもOK。職業・地域制限なし。審査ほぼなし |

| 保険の種類 | 国民健康保険+国民年金 | 社会保険(健康保険+厚生年金) |

| 保険料 | 月額 約28,000円(定額)+国民年金 約16,500円 ⇒ 合計 約44,500円/月 | 月額 約44,500円固定(健康保険+厚生年金、扶養者追加でも変動なし) |

| 年金の種類 | 国民年金(基礎年金のみ) | 厚生年金(将来の受給額が増える) |

| 所得区分 | 事業所得(経費控除が可能) | 給与所得(経費処理には注意が必要) |

| 審査・通過率 | 業種・従業員数など加入条件あり。対象外なら加入できない | 原則審査なし。誰でも加入可能 |

| 扶養制度 | なし(家族1人ごとに個別に保険料が発生) | あり(家族は扶養として無償で社会保険に加入可能) |

| 傷病手当・出産手当 | なし(出産育児一時金はあり) | 傷病手当金・出産手当金は実質なし(形式上は対象だが、実務上は支給されない) |

| 安心感・実績 | 公的な保険組合で制度的信頼性は高い | 民間スキームだが、社労士監修で制度設計されており、合法性の説明も明確 |

ソロコンシェルジュを簡単にまとめると以下の通りです!

- フリーランスなら誰でも入れる

- 厚生年金にも加入でき将来の受給額が増える!

- 続きの社会保険料は実質44,500円のみ(扶養家族がいても金額は同じ!)

ソロコンシェルジュを選ぶメリット

ソロコンシェルジュは、個人事業主やフリーランスでも法人化せずに厚生年金と健康保険に加入できる新しい制度です。建設国保とは異なり、扶養・年金・制度の柔軟性において多くのメリットがあります。

実質の手取りが増える(月5〜8万円の負担軽減も)

建設国保では、健康保険料と国民年金を合計すると月額約44,500円前後かかり、自営業者が全額を負担します。

一方、ソロコンシェルジュでは月額44,000円の定額で健康保険+厚生年金に加入できるうえ、その保険料は「ソロコンシェルジュから支給される給与額」に基づいて計算されます。

給与額が低く設定されているため、実収入が多くても保険料が増えないというメリットがあり、さらに保険料は会社と本人で折半されるため、実質的な負担が軽減される構造になっています。

将来の年金額が増える(厚生年金のメリット)

建設国保では国民年金にしか加入できないため、老後に受け取れる年金額は月額5万円台にとどまります。

対してソロコンシェルジュは、厚生年金に加入できるため、1年あたり約5,700円以上の年金増額が見込めます。

長期間加入することで、将来の年金受取額に数十万円〜百万円単位の差が生まれる可能性もあります。

審査なし。誰でも加入できる安心感

建設国保には加入条件(業種や従業員数など)があり、職種外や条件外の人は加入できません。

一方、ソロコンシェルジュは職業・居住地・年収に関係なく、原則審査なしで加入可能です。

過去に他制度の審査に落ちた経験がある人でも、安心して申し込める仕組みとなっています。

職種・働き方の自由度が高い

建設国保は「建設業従事者」に限定されますが、ソロコンシェルジュには職種の制限がありません。

- 建設現場での作業と並行して副業を行っている人

- 建築士・内装業者・設計者など多角的に活動する人

- 副業で動画編集・ライター業をしているフリーランス

こうした複業・副業型フリーランスでも柔軟に加入できるのは、他の制度にはない特徴です。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

従業員として加入できる社保サービスもあります!

社会保険削減サービスの中には、”正社員"として加入できる会社もあります。

それはソロコンシェルジュです。

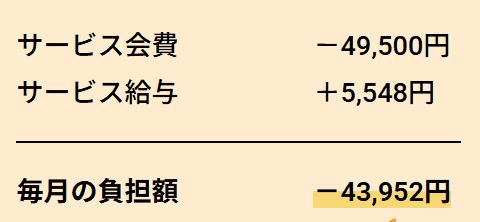

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。負担額は43,952円です。給与は健康保険料・厚生年金を差し引かれた手取り額です。*健康保険料が変動するため、給与が僅少ですが変動する場合もあります。

他にも、健康診断やインフルエンザ予防接種時に補助金がでたり、5,000円のバースデー手当など、福利厚生も充実しています。

手取り8万円以上増えている方もいるので、加入時期が早くなるほどお得です。

当サイト管理人の知人が運営しているサービスなので、とても信頼できます。

個別相談会の枠はすぐに埋まってしまうので、今すぐ確認しましょう!

-当サイト限定!-

当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】とお申しつけください。

正社員として加入できる!

▶関連記事:ソロコンシェルジュの評判はどう?利用者の口コミからわかるメリットデメリット

なお、協会の理事として加入できる会社も社会保険制度の範囲内で運営されており、適法な形でサービスを提供しています。どちらも法令に基づいた安心できるサービスですが、興味のある会社から説明を受け、最終的にはご自身が納得したサービスで加入しましょう。

記事に誤りがある、ご意見・ご要望がある場合は、お手数ですが『お問い合わせ』までご連絡頂けると幸いです。