高すぎる市町村国保に悩む文化系フリーランスの現実的な選択肢

大阪文化芸能国民健康保険組合は、文化・芸能系のフリーランスが高額な市町村国保の負担から解放される数少ない制度です。所得や家族構成によっては、年間で10万円以上の節約が見込めます。

こんな方に向いています

- 年収500万円以上で、国保の保険料負担が重い方

- 子どもや配偶者など扶養家族が多い方

- 翻訳・ライター・音楽・演劇など文化系の個人事業主

- 所得が増えても保険料が頭打ちになる仕組みがある

- 家族1人あたりの保険料が定額で、子育て世帯に有利

- 市町村国保との違いを具体的な数字で比較できる

- 対象職種・加入条件・地域制限の注意点も明確になる

この記事は、制度比較と保険選びを専門にしてきた元・社会保険系ライターが執筆しています。

大阪文化芸能国保に加入できなかった方や、扶養家族の多さ・地域制限などで制度に不満を感じる文化系フリーランスの間で注目されているのが、「ソロコンシェルジュ」という新しい社会保険制度です。

個人事業主であっても法人化不要で、健康保険と厚生年金に加入できる仕組みを採用。将来の年金受給額の底上げに加え、月々の保険料負担を抑えることができ、家計と老後の両面にメリットがある制度です。

【主なメリット一覧】

| メリット | 内容 |

|---|---|

| 手取りが増える | 保険料は一律44,500円。従来の市町村国保や文化芸能国保よりも安くなるケースが多く、社会保険料は事業主と折半されるため負担軽減が大きい。 |

| 将来の年金が増える | 厚生年金に加入できるため、1年ごとに約5,700円ずつ年金受給額が上乗せ。老後の安心感が増す。 |

| 加入ハードルが低い | 地域・職種・年収に関係なく申込可能。文化・芸能系に限らず、動画編集・イラスト・ライターなども対象。 |

| 審査がない | 実績提出や団体所属の必要がなく、誰でも申し込みやすい。 |

特に注目したいのは、保険料の算出基準が「給与」に変わり、月々の負担が大幅に軽減される点です。

また、厚生年金に加入できることで将来の年金額が大きく改善されるのも、国民年金のみの建設国保にはない魅力です。

さらに、加入審査がないため、地域・職種・年収にかかわらず誰でも申し込みやすいです。

ソロコンシェルジュは大阪文化芸能国保に加入できなかった方、社会保険料をもっと削減したい方、厚生年金に加入したい方にはおすすめのサービスです。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

目次

大阪文化芸能国民健康保険組合は安い?保険料を解説

大阪文化芸能国民健康保険組合の保険料は、所得に応じた「18等級制」で算出されます。

市区町村国保とは異なる独自の保険料体系により、前年の課税標準額に応じて保険料が決まる仕組みです。

所得別|保険料早見表(2025年度版)

| 等級 | 課税標準額 | 組合員保険料 | 家族保険料 |

|---|---|---|---|

| 1 | 非課税 | 8,000円 | 4,000円 |

| 2 | 10万円以下 | 10,000円 | |

| 3 | 20万円以下 | 11,000円 | |

| 4 | 30万円以下 | 12,000円 | |

| 5 | 50万円以下 | 13,000円 | |

| 6 | 90万円以下 | 14,000円 | |

| 7 | 130万円以下 | 16,000円 | |

| 8 | 170万円以下 | 17,000円 | |

| 9 | 210万円以下 | 18,000円 | |

| 10 | 250万円以下 | 19,000円 | |

| 11 | 290万円以下 | 20,000円 | |

| 12 | 300万円以下 | 21,000円 | |

| 13 | 320万円以下 | 22,000円 | |

| 14 | 350万円以下 | 23,000円 | |

| 15 | 400万円以下 | 24,000円 | |

| 16 | 600万円以下 | 26,000円 | |

| 17 | 1,000万円以下 | 27,000円 | |

| 18 | 1,000万円を超える | 28,000円 | |

| 後期高齢者支援金分保険料 | 3,500円 | ||

| 介護保険料 | 4,000円 | ||

引用元:保険料等級表

※別途、以下の金額が加算されます。

- 後期高齢者支援金分:3,500円/月

- 介護保険料(40〜64歳対象):4,000円/月

文化芸能国保の特徴と注意点

- 保険料は「完全な定額」ではなく、所得に応じた段階制

- 高所得者になるほど保険料は上昇し、最大で月28,000円+加算

- 家族の保険料は一律で月額4,000円/人と抑えられている

このように、中所得層までは比較的リーズナブルに利用できる一方、課税標準額が高い場合は市町村国保と大きな差が出にくい点もあります。

加入を検討する際は、前年度の課税標準額をもとに保険料をシミュレーションし、実際にどちらが得かを比較してみることが大切です。

大阪文化芸能国民健康保険組合の良い評判・口コミ

市町村国保より保険料が大幅に安くなった

多くの加入者が最も実感しているメリットは、保険料の安さです。

市区町村が運営する国民健康保険では、前年の所得に応じて保険料が年額50万円〜80万円を超えるケースもあります。

一方で大阪文化芸能国保は、本人の所得に応じて等級が決まり、家族1人あたりの保険料も月額4,000円で固定されているため、家族が多い人ほど節約効果を感じやすい仕組みです。

【実際の口コミ】

- 「前年700万円ほどの所得があり、市の国保だと年80万円ほどでしたが、大阪文化芸能国保にしたら年間30万円台に収まりました」

- 「子どもが2人いますが、保険料は家族全員で毎月4万円以下。市国保のような予想外の増額がなくて安心です」

このように、課税所得が中〜高水準のフリーランスや扶養家族の多い方にとって、文化芸能国保は実際に「大幅に安くなった」と実感されている制度です。

扶養家族も定額加入できる点が魅力

大阪文化芸能国民健康保険組合は、扶養家族の保険料も1人あたり定額で設定されており、家族構成が多い世帯ほど恩恵を受けやすい制度です。市町村国保では、家族1人増えるごとに「均等割」や「平等割」が加算され、保険料が跳ね上がることが一般的ですが、本組合ではその負担が抑えられます。

扶養家族も定額加入できる点が魅力

大阪文化芸能国民健康保険組合では、扶養家族1人あたりの保険料が月額4,000円に固定されており、家族構成が多い世帯でも保険料が急増しない点が大きな魅力です。

これは市町村国保と大きく異なる点で、一般的な市国保では「均等割」「平等割」が扶養者ごとに加算され、子どもが増えるたびに毎年保険料が跳ね上がる仕組みとなっています。

【家族加入時の年間保険料比較(目安)】

| 家族構成 | 大阪文化芸能国保 | 市町村国保(例) |

|---|---|---|

| 本人のみ | 約192,000円(等級7相当+支援金) | 約250,000円 |

| 本人+配偶者+子1人 | 約336,000円(+家族2名×4,000円×12ヵ月) | 約500,000円 |

| 本人+配偶者+子2人 | 約384,000円(+家族3名) | 約650,000円 |

※組合員保険料は等級により異なります。市町村国保は年収500万円・40歳未満の想定。

【実際の口コミ】

- 「子どもが3人いて、市の国保では支払いがきつかったけど、文化芸能国保にしたら年間10万円以上安くなった」

- 「妻は文化系の仕事をしていませんが、扶養家族として問題なく加入できました」

このように、家族を扶養するフリーランス世帯や子育て中の個人事業主にとって、保険料の負担を抑えやすい制度設計が支持されています。

職業欄さえ明記していれば審査は比較的通りやすい

大阪文化芸能国民健康保険組合では、加入審査において特に重視されるのが「確定申告書の職業欄の記載内容」です。

一般的な国民健康保険では、職業の種類によって加入可否が分かれることはありませんが、文化芸能国保では「文化・芸能・文筆に関わる仕事をしていること」を明確に示す必要があります。

ただし、それさえクリアしていれば、比較的審査は柔軟であるとの口コミが多く見られます。

【通過しやすい職業記載の例】

- 翻訳業

- 作家

- 文筆業

- イラストレーター

- カメラマン

- 作曲家

【実際の口コミ】

- 「副業でしか翻訳していなかったけど、職業欄に“翻訳業”と明記していたら問題なく通りました」

- 「専業でなくても、確定申告書に『文筆業』と書いたらスムーズに加入できました」

一方で、「職業が曖昧(例:フリーランス、自営業、在宅ワークなど)」だと、審査に時間がかかったり、不備通知が来る可能性があります。

書類上の記載が整っていれば、実際の活動規模に関係なく比較的スムーズに審査通過できるという点は、加入希望者にとって大きな安心材料となっています。

紹介者がいなくても保証人で代用できた

大阪文化芸能国民健康保険組合では、原則として既加入者からの紹介を求められますが、実際には「紹介者がいない場合は保証人でも可」という運用がなされており、その点が高く評価されています。

紹介者が見つからず加入を諦めかけた人でも、家族(例:父母)を保証人として提出することでスムーズに加入できたという実例が多数報告されています。

【実際の口コミ】

- 「紹介者がいなかったので組合に相談したら、“保証人でいいですよ”と柔軟に対応してもらえました」

- 「大阪在住の父を保証人にして無事に加入できました。郵送でのやり取りだけで済んだのもありがたかったです」

【ポイント】

- 保証人に求められるのは名前・住所・電話番号の記載のみ

- 所得証明や保証契約書などの提出は原則不要

- 実家の親を保証人とするケースが非常に多い

紹介者がいなくても加入できる柔軟性があるため、「文化系の知人が少ない…」と不安に思っている方でも安心して申請できる制度です。

公式サイトの対応が丁寧で、電話相談もしやすい

大阪文化芸能国民健康保険組合に関する口コミでは、制度そのものだけでなく、組合事務局の対応の丁寧さについても高く評価されています。

特に初めて加入を検討する方や、紹介者がいないケースなど、申請前に不安を感じている人にとって、電話相談で丁寧に説明してくれる体制は安心材料となっています。

【実際の口コミ】

- 「電話対応が親切で、必要書類や職業欄の書き方も丁寧に教えてもらえました」

- 「紹介者がいないと難しいかと思っていましたが、保証人制度について詳しく説明してもらえてスムーズに進められました」

【よくある問い合わせ内容と対応例】

| よくある質問 | 対応内容の一例 |

|---|---|

| 紹介者がいない場合どうすれば? | 保証人で代用可能ですと説明あり |

| 職業欄の表記に迷っている | 具体的な記載例を案内してくれる |

| 扶養家族も加入できる? | 必要書類と加入条件をわかりやすく説明 |

このように、制度の柔軟性だけでなく、組合側のホスピタリティや対応スピードも評価されており、初めてでも安心して申し込みを進められる点が「良い口コミ」に繋がっています。

大阪文化芸能国民健康保険組合の悪い評判・口コミ

紹介者(または保証人)の用意が難しかった

一定の柔軟性があるとはいえ、紹介者または保証人が必須であることが、人によっては加入の障壁となっているようです。

特に以下のような状況にある人は、手続きでつまずきやすい傾向にあります。

【つまずきやすいケース】

- 家族が高齢・疎遠などで保証人を頼みにくい

- 友人・知人に文化系の仕事をしている人がいない

- 住所や連絡先などを保証人に伝えること自体に抵抗がある

【実際の口コミ】

- 「保証人欄の提出が必要と聞いて諦めかけました。紹介者制度がなければもっと気軽に申し込めるのに…」

- 「保証人になってくれる人が見つからず、結局申し込みを見送りました」

このように、「制度の仕組みは良くても、人的なつながりが必要な部分に心理的ハードルがある」という声が一定数存在します。

ゆうちょ銀行口座しか使えず不便だった

大阪文化芸能国民健康保険組合では、保険料の支払い方法が「ゆうちょ銀行口座からの自動引き落とし」に限定されています。

この仕様については、特に都市部のフリーランスや若年層から「不便だ」という声が多く挙がっています。

【よくある不満ポイント】

- メインバンクが三井住友銀行や楽天銀行などのネットバンクで、ゆうちょ口座を持っていない

- ゆうちょ銀行の店舗が近くにない

- ゆうちょの口座開設に時間がかかり、手続きが滞った

【実際の口コミ】

- 「オンラインで申し込みたかったけど、ゆうちょ限定と知って手続きが面倒に感じた」

- 「銀行口座の自由度が低いのは正直ストレス。せめて複数の金融機関に対応してほしい」

このように、制度面では満足しているものの、支払い手段の柔軟性に欠ける点がネックになっているという口コミは一定数存在します。

特に、デジタル化を求める若い世代にとっては、改善が望まれるポイントといえるでしょう。

住民票が大阪(または東京)以外だと加入できない

大阪文化芸能国民健康保険組合は、その名の通り「大阪府」を中心とした地域限定の国保組合です。

東京都も一部対象となっていますが、基本的には大阪府内に住民票があることが加入条件となっており、それ以外の都道府県に住む人は加入できません。

【対象地域の制限】

- ◎ 大阪府全域:加入可能

- ◎ 東京都の一部:相談可能(ただし詳細は組合に確認が必要)

- ✕ その他の地域(例:兵庫・京都・愛知など):原則加入不可

【実際の口コミ】

- 「京都在住で仕事は文化系。制度に魅力を感じたが、住民票の所在地が理由で加入できなかった」

- 「東京都でも加入できると聞いたが、対象エリアが曖昧でわかりづらかった」

このように、制度の内容自体に興味を持っても、住民票の場所によっては物理的に加入できない点が、加入希望者の中で不満の声につながっています。

制度設計上やむを得ないとはいえ、「他県在住でも文化芸術に携わっている人が対象になれば…」という要望は少なくありません。

法人化で資格喪失するとは知らなかった

大阪文化芸能国民健康保険組合は、個人事業主(フリーランス)を対象とした制度のため、法人化(例:合同会社や株式会社の設立)により社会保険への加入義務が生じた場合、組合の資格を喪失します。

この点について、事前に十分な理解がないまま加入した人から、「予想外だった」という口コミも見られます。

【よくあるケース】

- 開業数年後に節税のため法人化を検討

- 税理士から法人化を勧められたが、保険の切り替えが必要と判明

- 組合から「資格喪失届」の提出を求められ、強制脱退に

【実際の口コミ】

- 「将来的に法人化も考えていたが、その場合は継続できないとは知らなかった」

- 「社会保険の負担が重くなり、結果的に市の国保に戻ることに。最初から説明が欲しかった」

文化芸能国保の制度は魅力的ですが、「個人事業主として継続することが前提」となっており、キャリアの節目で制度を乗り換える必要がある点は注意が必要です。

職業が曖昧(兼業・副業)だと審査で落ちた

大阪文化芸能国民健康保険組合の加入条件では、確定申告書の職業欄に「文化・芸能系の職種」が明記されていることが非常に重要です。

一方で、「自営業」「フリーランス」「会社員」など、曖昧または非該当の職業表記が原因で審査に通らなかったというケースも報告されています。

【不通過となりやすい記載例】

- 自営業

- 在宅ワーカー

- 副業ライター

- フリーランス(職種未記載)

【実際の口コミ】

- 「副業で翻訳していたが、“会社員”とだけ記載していたら審査で落ちました」

- 「文化系の仕事をしていても、職業欄が一般的すぎると非該当扱いされるようです」

制度側としては「職業が組合の想定する分野に該当していること」を書類で確認する必要があるため、記載内容が曖昧な場合は不通過となる可能性が高まります。

申請前には必ず、自身の確定申告書を確認し、「翻訳業」「文筆業」などの明確な職種に修正する準備をしておくことが重要です。

大阪文化芸能国民健康保険組合のメリット

所得に関係なく定額で保険料が決まる

大阪文化芸能国民健康保険組合では、前年度の課税標準額に応じて18段階の等級が設定されており、所得に応じて保険料が決まる仕組みです。

ただし、保険料には上限があり、市町村の国民健康保険のように所得が増えるほど無制限に保険料が上昇することはありません。

そのため、一定の所得を超えると保険料が頭打ちになり、中〜高所得者ほど保険料を抑えやすい点がメリットとされています。

【課税標準額別の年間保険料比較(本人のみ・40歳未満)】

| 課税標準額 | 等級 | 文化芸能国保(年額) | 市町村国保(年額・例) |

|---|---|---|---|

| 非課税 | 1 | 約150,000円 | 約180,000円 |

| 90万円 | 6 | 約222,000円 | 約320,000円 |

| 170万円 | 8 | 約246,000円 | 約410,000円 |

| 400万円 | 15 | 約330,000円 | 約600,000円 |

| 1,000万円超 | 18 | 約420,000円 | 約800,000円以上 |

※文化芸能国保=等級保険料+支援金(月3,500円)を含む概算

※市町村国保=年収換算、40歳未満、単身、子なし想定

【メリットのポイント】

- 所得が上がっても一定の上限で保険料が抑えられる

- 市町村国保のように急激な増額や予測困難な変動が起きにくい

- フリーランスや業績に波のある人でも、計画的に家計を立てやすい

このように、大阪文化芸能国保は、段階制でありながらも過度な負担増を抑えた仕組みとなっており、特に中〜高所得の文化系フリーランスにとっては有利な制度と言えます。

扶養家族も定額加入できる点が魅力

大阪文化芸能国民健康保険組合では、扶養家族1人あたりの保険料が月額4,000円で固定されており、家族構成が多い家庭でも保険料が急増しにくい点が高く評価されています。

市町村国保では、扶養者が増えるごとに「均等割」「平等割」などが加算されるため、子どもの人数によって保険料が跳ね上がるのが一般的です。

一方で文化芸能国保は、本人は課税標準額に応じた等級制、扶養家族は一律定額のため、家族が多くても比較的安定した金額に収まります。

【家族構成別の負担比較イメージ(本人:等級7・40歳未満想定)】

| 家族構成 | 大阪文化芸能国保 | 市町村国保(例) |

|---|---|---|

| 本人のみ | 約204,000円/年(17,000円×12) | 約250,000円/年 |

| 本人+配偶者+子1人 | 約204,000円+96,000円(家族2人分)=約300,000円 | 約450,000円/年 |

| 本人+配偶者+子2人 | 約204,000円+144,000円(家族3人分)=約348,000円 | 約600,000円/年 |

※市町村国保は年収500万円想定の例。地域により上下します。

【メリットのポイント】

- 家族が増えても1人あたりの加算額は月額4,000円で一定

- 所得にかかわらず、家族全体の年間負担を予測しやすい

- 子育て世代・共働き家庭にとって家計圧迫が起こりにくい構造

【実際の声】

「3人家族で市の国保に50万円以上払っていましたが、文化芸能国保に変えたら年間20万円近く安くなりました」

このように、扶養家族の多い世帯にとっても、合理的でわかりやすい保険料設計が、文化芸能国保が選ばれる理由の一つとなっています。

高所得者ほど市区町村国保より節約効果が高い

大阪文化芸能国民健康保険組合の定額制は、特に年収500万円以上の個人事業主・フリーランスにとって、市区町村国保よりも大幅な節約効果をもたらします。

市町村国保は「所得割」があるため、収入が増えるほど比例して保険料も上昇しますが、本組合では年間保険料が一定のため、収入が増えても保険料は据え置きです。

【年収別の比較試算(独身・扶養なし)】

| 年収 | 大阪文化芸能国保 | 市町村国保(例) | 差額 |

|---|---|---|---|

| 400万円 | 約16万円 | 約30万円 | ▲14万円 |

| 600万円 | 約16万円 | 約45万円 | ▲29万円 |

| 800万円 | 約16万円 | 約60万円 | ▲44万円 |

※あくまで目安。地域や扶養の有無により異なります。

【このメリットが活きる人】

- 高単価案件を扱うライター・翻訳者

- 複数のクライアントから継続的に収入がある演奏家・イラストレーター

- 年間売上が600万~800万規模の文化業フリーランス

高所得者にとっては、節税と実質的な手取り増を実現できる手段の一つとして、この保険制度が選ばれています。

文筆業・翻訳業など、在宅フリーランスでも加入しやすい

大阪文化芸能国民健康保険組合は、オフィス勤務や現場仕事に限らず、在宅で活動する文化系フリーランスも対象職種として認められるため、加入しやすい制度です。

特に、リモートワークが主流の文筆業・翻訳業・編集業・作曲家などには広く門戸が開かれています。

【加入対象とされる主な在宅ワーク系職種】

- 翻訳者・通訳者

- ライター・コピーライター・作家

- 校正者・編集者

- 作曲家・編曲家

- グラフィックデザイナー・イラストレーター

【実際の声】

「完全在宅で活動している翻訳者ですが、確定申告書に“翻訳業”と記載するだけでスムーズに加入できました」

「ライター業で文筆業として通り、紹介者なしでも保証人だけで加入できたのが助かりました」

また、在宅業種は確定申告書上の職業欄で判別されやすく、副業規模でも文化性があれば審査に通る可能性が高い点も魅力です。

このように、物理的な勤務地に縛られず、職能ベースで対象が決まる点は、リモート中心の現代の働き方にも適応した柔軟な設計と言えるでしょう。

文芸美術国保など他組合よりも加入ハードルが低い

大阪文化芸能国民健康保険組合は、他の文化系国保組合と比較して加入条件が比較的ゆるやかで、申請のハードルが低い点もメリットの一つです。

特に、同じく文化・芸術従事者向けの「文芸美術国民健康保険組合(文美国保)」と比べると、申請の柔軟性に違いが見られます。

【加入条件の比較表】

| 項目 | 大阪文化芸能国保 | 文美国保 |

|---|---|---|

| 対象地域 | 大阪府・一部東京 | 全国対応 |

| 所得要件 | 特になし | 一定の活動実績と報酬額が必要 |

| 審査基準 | 確定申告書の職業欄中心 | 所属団体の推薦や審査あり |

| 紹介・保証人 | どちらかあればOK | 不要(団体経由) |

| 加入までの流れ | 郵送・書類提出のみ | 所属団体との連携が必要な場合あり |

【実際の声】

「文美国保は審査が厳しいと聞いて諦めていましたが、文化芸能国保は書類だけでスムーズに通過しました」

「団体に所属していなくても加入できるのがありがたい」

このように、在宅・個人・無所属で活動しているフリーランスでも加入しやすい点が、他組合との差別化ポイントです。

「加入しやすさ」と「保険料の定額制」が両立していることから、実務に忙しいフリーランスにも好まれています。

大阪文化芸能国民健康保険組合のデメリット

保証人・紹介者の提出がネックになることがある

大阪文化芸能国保では、加入申請時に既加入者の紹介または保証人の記入が必須となっており、これが一部の申請者にとって心理的・実務的な障壁になっています。

【紹介者・保証人が必要な理由】

- 加入者の職業・身元・信用を担保するための制度

- 制度上の信頼性を維持するために必要とされている

【デメリットとして挙げられる点】

- 文化系職種の知人が周囲にいない場合、紹介者が見つからない

- 保証人になってくれる家族・親族がいない、または頼みにくい

- 書類記入の手間と気まずさで申請を断念する人も

【実際の声】

「保証人の欄で手が止まりました。紹介者もいないし、家族にも頼みづらい状況でした」

「せっかく条件は満たしていたのに、この一点だけで申し込みを諦めました」

柔軟な対応があるとはいえ、紹介者・保証人が必要という制度設計自体が、一定層にとっては加入ハードルになりうるという実情があります。

引き落とし口座はゆうちょ銀行に限定される

大阪文化芸能国民健康保険組合では、保険料の支払い方法が「ゆうちょ銀行の自動引き落とし」のみに限定されています。

※保険料の納入方法はゆうちょ銀行の自動払込です。ゆうちょ銀行に組合員名義の口座が必要です。

引用元;大阪文化芸能国民健康保険組合

この点は、近年のデジタルバンキング化やネット銀行利用の増加に逆行しており、特に若年層やネットバンク利用者にとっては不便な仕様と感じられています。

【デメリットとして挙げられる点】

- ゆうちょ銀行の口座を持っていない人は新たに口座開設が必要

- ネット銀行や都市銀行からは支払いができない

- ゆうちょ銀行が近隣にない地域では手続きが煩雑

- オンライン上での手続き完結ができない

【実際の声】

「楽天銀行を使っていたので、わざわざゆうちょを作るのが面倒だった」

「オンラインバンキングに対応していないのが、時代遅れに感じた」

「郵送手続きと紙の書類で手間がかかった」

こうした背景から、利便性の面でのマイナス評価が見られます。

制度そのものには満足していても、「支払いの柔軟性があればもっと利用しやすいのに」という声は少なくありません。

住民票の地域制限がある(大阪・一部東京)

大阪文化芸能国民健康保険組合は、名称の通り「大阪府内に住民票がある人」が原則的な加入対象です。

東京都の一部も条件付きで加入可能とされていますが、それ以外の地域に住む文化・芸術従事者は、基本的に加入できません。

【地域制限の概要】

- ◎ 加入可:大阪府全域

- △ 要相談:東京都(組合に確認が必要)

- ✕ 加入不可:大阪・東京以外の都道府県(例:兵庫、愛知、福岡 など)

【デメリットとして挙げられる点】

- 関西以外に在住するフリーランスは制度の恩恵を受けられない

- 上京・転居の予定がない人にとっては検討の余地がない

- 公式サイトでも東京都の可否が明示されておらず、判断しづらい

【実際の声】

「京都に住んでいて制度に興味があったが、住民票の関係で加入できなかった」

「東京の一部が対象と聞いたけど、どこまでが対象か不透明だった」

「全国対象の文美国保のほうが良いのではと迷った」

このように、制度自体には魅力を感じていても、「地域制限」が物理的な加入障壁となってしまうケースが一定数見られます。

特に、地方に住む文化系フリーランスにとっては大きなデメリットです。

法人化した時点で脱退が必要になる

大阪文化芸能国民健康保険組合は、個人事業主(フリーランス)を対象とした保険制度のため、法人化して代表取締役や理事報酬の形に切り替わると、組合からの脱退が必要となります。

これは、制度の対象が「個人で活動する文化・芸術従事者」であることを前提に設計されているためです。

【法人化に伴う主な影響】

- 合同会社・株式会社などを設立した場合、厚生年金・健康保険(協会けんぽ)への加入が義務付けられる

- 文化芸能国保の資格は自動的に失効扱いとなるため、「資格喪失届」の提出が必要

- 一時的に国民健康保険へ戻る人もいれば、会社として社会保険に加入するケースもある

【実際の声】

「税理士に法人化を勧められて会社を設立したら、すぐに文化芸能国保を抜けるよう言われた」

「収入が増えて法人成りをしたが、社会保険の負担が大きくなり、結局コスト増になった」

「保険料が安かったのでできれば継続したかったが、法人にした時点で強制的に脱退」

【デメリットとしての位置づけ】

- せっかく加入しても、事業の成長過程で制度を使えなくなる

- 特に「節税目的の法人化」を考えているフリーランスには長期継続が難しい

このように、文化芸能国保は魅力的な制度ではありますが、「個人事業主であり続けること」が条件であるため、将来的な法人化を視野に入れている方にとっては一時的な制度と割り切る必要があります。

職業欄に不適切な表現があると審査落ちするリスク

大阪文化芸能国民健康保険組合では、加入審査時に提出する確定申告書の「職業欄」の記載内容が極めて重要です。

組合の想定する文化・芸術系の職種であることが明確にわかるように記載されていない場合、審査に通らず加入を断られるリスクがあります。

【審査に通過しやすい表記】

- 翻訳業

- 文筆業

- 作家

- イラストレーター

- 演奏家

- グラフィックデザイナー

【審査に落ちやすい表記】

- 自営業

- フリーランス

- 在宅ワーク

- 個人事業

- 複数の職業を混在(例:「Web制作・営業・翻訳」など)

【実際の声】

「本業は翻訳だったのに、“自営業”とだけ書いていたら通りませんでした」

「“副業”という記載が審査に引っかかったようで、再提出を求められました」

【デメリットとしての要点】

- 曖昧な表現では「文化系職種」として認められない

- 審査通過のために職業欄の記載内容を調整する必要がある

- 一部では「実態より表現次第」と揶揄されることも

このように、活動内容がどれだけ文化芸術に該当していても、書類上でそれが正しく伝わらなければ加入できないという点は、注意すべき落とし穴です。

申請前に、職業欄の表記をしっかり見直すことが求められます。

他の保険制度との比較で見える違い

市区町村国保との保険料・制度比較

大阪文化芸能国民健康保険組合と、市区町村が運営する一般的な国民健康保険(いわゆる「市町村国保」)は、保険料の仕組みや加入条件に大きな違いがあります。

文化芸能国保は課税標準額に応じた等級制ながらも保険料の上限が明確で、扶養家族の負担も定額です。一方、市町村国保は所得や扶養人数に連動して加算され、収入が増えるほど保険料が跳ね上がる構造になっています。

また、加入できる対象者や居住地域にも違いがあります。

【主な違いを比較表にまとめ】

| 項目 | 大阪文化芸能国保 | 市区町村国保 |

|---|---|---|

| 保険料の仕組み | 課税標準額による等級制+支援金等(概ね月2万〜3.5万円) | 所得比例+均等割+平等割 |

| 所得との関係 | 上限あり。一定額で頭打ち | 所得が上がるほど比例的に増加 |

| 扶養家族の扱い | 1人あたり月額4,000円の定額 | 人数分の均等割で加算 |

| 加入対象 | 芸能・文化関連の従事者 | 全住民が対象(例外なし) |

| 地域制限 | 原則:大阪府/一部東京都も対象 | 居住している市町村単位で加入 |

【実際の比較イメージ(年収600万円・40歳未満・配偶者+子2人)】

| 制度 | 年間保険料目安 |

|---|---|

| 大阪文化芸能国保 | 約372,000円(等級15+家族3人分) |

| 市町村国保 | 約550,000〜650,000円(地域により差) |

【ポイントまとめ】

- 年収が高い人ほど、文化芸能国保の節約効果が大きくなる

- 扶養家族が多い世帯では、1人定額の文化芸能国保が有利

- 加入できるのは文化・芸能系職種に限られ、地域制限(主に大阪府)がある

このように、条件を満たせば市町村国保より有利に加入できるケースが多く、特にフリーランスや個人事業主にとって現実的な選択肢となっています。

文芸美術国保との対象職種・料金の違い

大阪文化芸能国民健康保険組合とよく比較されるのが、**文芸美術国民健康保険組合(通称:文美国保)**です。

どちらも文化・芸術系の職種を対象とした国保組合ですが、対象職種の幅、加入条件、地域制限、保険料の仕組みなどに違いがあります。

【制度比較表】

| 項目 | 大阪文化芸能国保 | 文芸美術国保 |

|---|---|---|

| 対象職種 | 俳優、音楽家、翻訳者、声優、作曲家など広範 | 美術家、作家、写真家、評論家など芸術寄りに特化 |

| 加入条件 | 職業欄の記載+紹介者または保証人(比較的柔軟) | 所属団体経由、または実績書類の審査通過が必要 |

| 地域制限 | 主に大阪府+一部東京都 | 全国対応 |

| 保険料水準 | 年額 約192,000円〜(等級制+支援金) | 月額 約20,600円(2025年時点) |

| 扶養家族の保険料 | 一人あたり 月額4,000円で固定 | 年齢・人数・扶養関係により加算(変動あり) |

【実際の声】

「文美国保は審査で過去の仕事歴や団体所属が必要と聞き断念。文化芸能国保は職業欄の記入と紹介だけでスムーズに加入できました」

「全国対応の文美国保と迷いましたが、大阪在住だったので文化芸能国保の方が保険料も安く抑えられました」

【ポイント】

- 文芸美術国保はクリエイティブ業に特化し、審査基準が厳しい傾向

- 大阪文化芸能国保は対象職種が幅広く、比較的加入しやすい

- 地域が大阪に限定されるため、居住地によって選択肢が変わる

このように、「どの文化職に属するか」「どこに住んでいるか」によって、選ぶべき国保組合が異なります。

いずれも文化芸術に従事する人の負担軽減を目的としていますが、制度設計や加入条件に大きな違いがあるため、自身の働き方や所在地に合った制度選びが重要です。

東京芸能人国保との加入条件と地域性の違い

大阪文化芸能国民健康保険組合と似た名称・性質を持つのが、「東京芸能人国民健康保険組合(正式名:東京芸能人国保組合)」です。

どちらも芸能・演劇・文筆などの文化関係者を対象とした保険制度ですが、地域性・加入条件・対象職種に明確な違いがあります。

【比較表:大阪文化芸能国保 vs 東京芸能人国保】

| 項目 | 大阪文化芸能国保 | 東京芸能人国保 |

|---|---|---|

| 加入対象者 | 文化・芸能全般(翻訳・作家・音楽家など) | 主に俳優・歌手・ダンサー・演劇関係者 |

| 地域条件 | 大阪府内の住民票(一部東京) | 原則 東京都内に住民票がある人 |

| 加入条件 | 職業欄明記+紹介者or保証人 | 関係団体の推薦が必要/職能団体の所属が前提 |

| 加入難易度 | 比較的柔軟(在宅職でもOK) | 所属・活動実績を求められる場合あり |

| 保険料 | 年額 約16万〜+扶養分加算 | 月額 約21,000円前後(2025年時点)+扶養加算 |

【実際の声】

「東京在住だが、翻訳業では東京芸能人国保に加入できなかった。文化芸能国保はもっと広い職種をカバーしている」

「団体の推薦が必要だったので、個人で活動していると難しい」

【注目すべきポイント】

- 東京芸能人国保は演者(舞台・映像系)向けの要素が強く、フリーの在宅ワーカーには向いていない場合がある

- 大阪文化芸能国保は文筆・翻訳・音楽なども広くカバーしており、個人で活動している人にとって入りやすい

このように、制度名は似ていても、職種の範囲と加入要件が大きく異なるため、どちらに加入するべきかは自分の職業内容と居住地域を明確にしたうえで比較検討することが重要です。

大阪文化芸能国民健康保険組合に向いている人・向いていない人

向いている人|高所得のフリーランス・扶養家族が多い方

大阪文化芸能国民健康保険組合は、一定の収入があり、家族構成が多めの文化系フリーランスや個人事業主にとって非常に相性が良い制度です。

特に市町村国保で保険料の負担が重く感じている方にとっては、年間数万円〜十数万円の節約効果が期待できます。

【向いている人の特徴】

- 年収500万円以上で、市の国保保険料が高いと感じている方

- 扶養家族(配偶者・子どもなど)が2人以上いる方

- 翻訳・ライター・作曲家・俳優・演奏家など文化・芸能系の職種に就いている方

- 在宅中心のフリーランスで確定申告している個人事業主

- 今後しばらく法人化の予定がなく、個人で仕事を続ける見込みの方

【実際の声】

「保険料が月々1万円以上安くなり、家計がかなり楽になりました」

「子ども2人いても保険料が固定で、年間20万円くらいの差が出ました」

このように、高所得層で家族が多い人ほど負担軽減の恩恵が大きく、保険料の変動に悩まされない安心感も得られることから、精神的メリットも感じる人が多いのが特徴です。

向いていない人|法人化を視野に入れている方・紹介者がいない方

大阪文化芸能国民健康保険組合は非常に優れた制度ですが、すべての人にとって最適とは限りません。

以下のようなケースでは、制度の仕組みや加入条件が将来的な障害になる可能性があるため、注意が必要です。

【向いていない人の特徴】

- 近い将来、法人化(会社設立)を検討している

- 税理士から社会保険加入を勧められている

- 文化系の仕事をしているが、知人に紹介者がいない

- 家族や親族に保証人を頼みにくい事情がある

- 他府県(大阪・東京以外)に長期的に住む予定がある

【実際の声】

「法人化で社会保険に切り替えることになり、結局文化芸能国保をすぐに脱退した」

「紹介者も保証人も頼めず、結局申請を諦めた」

「地域外だったので、どれだけ制度が良くても選択肢に入らなかった」

【ポイント】

- 制度上、“個人事業主+文化系+大阪在住”であることが大前提

- 今は条件を満たしていても、数年後に使えなくなる可能性がある

このように、将来のキャリア設計や居住地の変化を見越した判断も重要です。

一時的な節約だけでなく、長期的な制度との相性を考慮することが、後悔しない選択につながります。

従業員として加入できる社保サービスもあります!

社会保険削減サービスの中には、”正社員"として加入できる会社もあります。

それはソロコンシェルジュです。

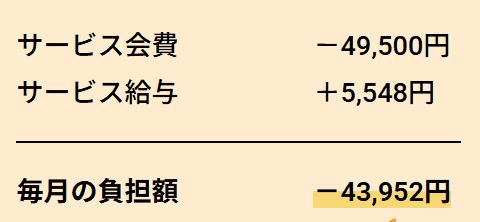

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。負担額は43,952円です。給与は健康保険料・厚生年金を差し引かれた手取り額です。*健康保険料が変動するため、給与が僅少ですが変動する場合もあります。

他にも、健康診断やインフルエンザ予防接種時に補助金がでたり、5,000円のバースデー手当など、福利厚生も充実しています。

手取り8万円以上増えている方もいるので、加入時期が早くなるほどお得です。

当サイト管理人の知人が運営しているサービスなので、とても信頼できます。

個別相談会の枠はすぐに埋まってしまうので、今すぐ確認しましょう!

-当サイト限定!-

当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】とお申しつけください。

正社員として加入できる!

▶関連記事:ソロコンシェルジュの評判はどう?利用者の口コミからわかるメリットデメリット

なお、協会の理事として加入できる会社も社会保険制度の範囲内で運営されており、適法な形でサービスを提供しています。どちらも法令に基づいた安心できるサービスですが、興味のある会社から説明を受け、最終的にはご自身が納得したサービスで加入しましょう。

記事に誤りがある、ご意見・ご要望がある場合は、お手数ですが『お問い合わせ』までご連絡頂けると幸いです。