東京芸能人国保は、なぜ“安い”と言われるのか?

東京芸能人国民健康保険組合は、一般的な市町村国保や他の国保組合と比べて、年間で数万円〜十数万円の保険料差が出ることがあります。その理由は、保険料の計算方法と制度設計にあります。

こんな方に向いています

・市町村国保の保険料が高くて困っている個人事業主

・芸能・舞台・映像業界の裏方やライターで加入条件が気になる方

・文芸美術国保や他の組合と迷っているフリーランスの方

- 東京芸能人国保の保険料が安くなる仕組みは、所得割に上限があるから

- 年収や家族構成ごとの保険料シミュレーションで、実額の差がわかる

- 芸能人でなくても、裏方やライターでも加入できる可能性はある

- 審査で落ちる理由は、職業内容や収入証明不備が多い

- 審査に落ちた方や不要人数が多い方は『ソロコンシェルジュ』に加入した方がお得

この記事は、社会保険を専門に扱う元業界ライターが執筆しています。

ソロコンシェルジュは、東京芸能人国民健康保険組合に入れなかった方が代替え案として加入している人気サービスです。

フリーランスや個人事業主が厚生年金と健康保険に加入しつつ、負担を軽減し手取りを増やせる新しい仕組みとして注目されています。

下記の表は、ソロコンシェルジュの主なメリットをまとめたものです。

| メリット | 内容 |

|---|---|

| 手取りが増える | 国民健康保険は収入を基に保険料が算出されるが、ソロコンシェルジュは給与額を基準に算出し、自己負担が約44,500円に軽減される。保険料は事業主と折半。 |

| 将来の年金が増える | 厚生年金に加入できるため、将来の年金受給額が年間約5,700円以上増加する。 |

| 審査がない | 職業や地域、収入証明などの審査がなく、誰でも加入しやすい。過去に審査落ちしても手続き可能。 |

| 職種や活動内容を問わない | デザイナー、声優、イラストレーター、ライター、動画編集者、副業系フリーランスなど幅広い職種が対象。 |

特に注目したいのは、従業員になることで保険料の算出基準が変わり、月々の負担が大幅に減る点です。また、厚生年金に加入できるため、将来の年金額も国民年金のみのケースより増えるメリットがあります。

さらに、加入時の審査がないため、職業や収入、地域にかかわらず手続きしやすく、多様なクリエイターや副業者にも対応可能です。

このように、ソロコンシェルジュは文美国保に落ちた方の新たな社会保険の選択肢になりますよ!

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

東京芸能人国民健康保険組合は本当に安い?【結論と比較】

結論:年収300万円でも年10万円以上お得になるケースも

東京芸能人国民健康保険組合(以下、東京芸能人国保)は、市町村の国民健康保険(以下、市町村国保)や文芸美術国民健康保険組合(以下、文美国保)と比較して、保険料が割安になるケースが多く見られます。

特に年収が300〜500万円程度のフリーランスや芸能関連の個人事業主の場合、保険料の年間総額で10万円以上差が出ることも珍しくありません。これは、東京芸能人国保が所得に応じた保険料計算と定額の均等割を組み合わせているためです。

以下は、保険料比較の一例です(夫婦2人世帯・40歳未満・子どもなしの場合)。

| 保険種別 | 年間保険料の目安 | 補足 |

|---|---|---|

| 東京芸能人国保 | 約26万円 | 医療分+後期高齢者支援分 |

| 市町村国保(都内例) | 約36万円 | 所得割が大きく高額になりがち |

| 文美国保 | 約31万円 | 定額制(世帯人数で加算) |

このように、所得の高低にかかわらず保険料を抑えやすい点が、東京芸能人国保の「安い」とされる最大の理由です。

なぜ「安い」と言われるのか?保険料の仕組みを解説

東京芸能人国保が「安い」と言われる背景には、市町村国保とは異なる保険料の計算方式があります。市町村国保が主に所得割(収入に比例して増える)が中心であるのに対し、東京芸能人国保では以下の3要素が組み合わさって保険料が決まります。

東京芸能人国保の主な保険料構成

- 医療分(所得割・均等割・世帯割)

- 後期高齢者支援金分(所得割・均等割・世帯割)

- 介護保険分(対象者のみ:40〜64歳)

それぞれの保険料には上限額が設定されており、収入が一定以上になるとそれ以上は上がらないため、高所得者ほどコスパが良くなります。

さらに、軽減措置や扶養人数の影響が市町村国保よりも緩やかで、以下のような傾向があります。

- 扶養家族が多くても爆発的に保険料が増えにくい

- 所得がある程度以上あっても保険料の伸びが抑えられる

- 未就学児がいる世帯は均等割の軽減措置あり

つまり、「安さ」の正体は単なる価格の低さではなく、保険料の“計算のされ方”が公平で、急激に高くなりにくい制度設計にあるといえます。

文芸美術国保・市町村国保との比較表【年間保険料】

東京芸能人国保の「安さ」を実感するには、他の保険制度と年間保険料の比較を行うことが重要です。以下は、40歳未満のフリーランス(夫婦2人世帯、子どもなし、年収300万円想定)を例にした比較表です。

| 保険制度 | 年間保険料(概算) | 保険料の特徴 |

|---|---|---|

| 東京芸能人国保 | 約260,000円 | 所得割に上限あり、均等割も抑制的 |

| 文芸美術国保 | 約310,800円 | 定額制+人数によって加算 |

| 市町村国保(都内例) | 約360,000円 | 所得が上がると比例して高額になる傾向 |

※あくまで一例。扶養人数・年齢・自治体によって保険料は変動します。

東京芸能人国保の強みは、高所得でも保険料の上限が抑えられている点と、均等割・世帯割の設計が緩やかである点です。文美国保は定額制で収入が低い人には不利になりがちで、市町村国保は所得に連動するため、年収が上がるほど負担が重くなります。

この比較からもわかるように、収入が300万円〜500万円以上の世帯では、東京芸能人国保がもっとも保険料を抑えやすい選択肢になり得ます。

実際の保険料シミュレーション【年収別・人数別に解説】

年収300万円・単身の場合

年収300万円で東京芸能人国保に単身加入した場合、年間の保険料は約21万円〜24万円前後となるケースが一般的です(介護保険対象外の30代〜40代前半を想定)。

該当条件とモデルケース

- 年齢:35歳

- 所得:300万円(経費差引後の所得で申告)

- 扶養家族なし(単身世帯)

- 介護保険:対象外(40歳未満)

| 区分 | 保険料(概算) |

|---|---|

| 医療分(所得割・均等割) | 約150,000円 |

| 後期高齢者支援金分 | 約60,000円 |

| 合計 | 約210,000円 |

この水準は、同じ条件で市町村国保に加入した場合と比較して、年額で10万円前後の差が生まれることもあります。特に東京都内の市区町村は保険料が高い傾向にあり、芸能人国保の「安さ」がより際立ちます。

また、所得が上がっても保険料の急上昇が起きにくい点も、長期的に見たコストパフォーマンスの良さにつながります。

年収500万円・夫婦2人暮らしの場合

年収500万円で夫婦2人が同じ世帯に加入する場合、東京芸能人国保の年間保険料は約29万〜32万円前後が目安となります。所得が上がっても一定の上限があるため、市町村国保と比べるとコストが抑えられやすい構造です。

該当条件とモデルケース

- 年齢:夫婦ともに40歳未満

- 所得:500万円(経費差引後の所得で申告)

- 扶養人数:配偶者1名(保険料には均等割が1人分追加)

- 介護保険:対象外(40歳未満)

| 区分 | 保険料(概算) |

|---|---|

| 医療分(所得割+均等割) | 約190,000円 |

| 後期高齢者支援金分 | 約90,000円 |

| 合計 | 約280,000〜320,000円 |

同じ条件で市町村国保に加入した場合、所得に応じた所得割が強く反映されるため、年間で40万円〜45万円程度になる例もあります。文芸美術国保でも夫婦2人分の定額保険料が必要となり、30万円を超える水準になります。

東京芸能人国保は、**「収入が上がっても保険料が跳ね上がらない」**という点で、収入が安定してきた中堅〜ベテランの芸能・演劇系フリーランスには非常に魅力的な選択肢といえます。

子どもがいる場合の保険料と軽減措置

東京芸能人国保では、子どもがいる世帯に対しても比較的柔軟な保険料設計がされています。特に未就学児がいる場合、医療分の均等割に軽減措置が適用されるため、家族が増えても保険料が急増するリスクが抑えられます。

モデルケース:夫婦+子ども1人(未就学児)

| 区分 | 保険料(概算) |

|---|---|

| 医療分 | 約210,000円 |

| 後期高齢者支援金分 | 約100,000円 |

| 軽減措置(均等割の減額) | ▲約15,000円 |

| 合計 | 約295,000円 |

※年収500万円・40歳未満夫婦・子ども1人(3歳)を想定。

このように、子どもがいる世帯でも軽減制度が適用されるため、支出の急増を避けやすいのが特徴です。市町村国保では、子ども1人ごとに均等割がそのまま加算され、保険料が跳ね上がる構造の自治体もあります。

東京芸能人国保では、扶養人数に比例した急激な負担増を回避できる設計となっており、子育て世帯にも一定の配慮がある制度といえるでしょう。

介護保険対象年齢(40〜64歳)の影響とは?

東京芸能人国保では、加入者が40歳〜64歳になると介護保険料が追加されます。これは全国共通のルールであり、他の国保組合や市町村国保と同様に適用されますが、東京芸能人国保では負担の上限があるため、他制度に比べてコストを抑えやすい点が特徴です。

モデルケース:年収500万円・本人のみ・45歳

| 区分 | 保険料(概算) |

|---|---|

| 医療分 | 約160,000円 |

| 後期高齢者支援金分 | 約70,000円 |

| 介護保険分 | 約52,000円 |

| 合計 | 約282,000円 |

市町村国保では、介護保険料が年間60,000〜80,000円以上になることもあり、所得が高くなるとそれに応じて負担も増えがちです。一方、東京芸能人国保では介護分にも負担の上限があり、急激な負担増を防止する仕組みが整っています。

さらに、夫婦2人ともが介護保険対象年齢になる場合、加算はそれぞれに適用されますが、世帯全体としての保険料が他制度より緩やかに上がる傾向にあります。

このように、40代以降でも安心して継続できる保険制度として、東京芸能人国保は「将来的な負担の見通し」でも優位性を持っています。

東京芸能人国保に加入できる人の条件【対象職種と審査】

加入できるのは「芸能関係者」だけじゃない

「東京芸能人国民健康保険組合」と聞くと、俳優や歌手など“表に出る芸能人”だけが対象と思われがちですが、実際は裏方スタッフやクリエイターも対象職種に含まれるケースがあります。

公式サイトに明示された対象職種の一部は以下の通りです。

主な加入対象職種(例)

- 俳優・声優・ナレーター・歌手

- 和楽器奏者・洋楽演奏家・舞踊家

- 映画・演劇・テレビ・CM制作の技術スタッフ

- 照明・録音・カメラ・音響・編集・舞台美術 など

- 舞台監督・大道具・衣装・ヘアメイク・記録

- 舞台・映像系のフリーライター(脚本や構成など)

このように、芸能・舞台・映像制作に関わる業務全般が対象であり、「労働実態が芸術創造にかかわっているかどうか」が加入可否の判断基準になります。

実際には、フリーランスで活動する照明技師やPA(音響オペレーター)、衣装スタッフ、テレビ番組構成作家、舞台進行管理者なども加入している実例があります。

つまり、「芸能人ではないけれど、芸能・映像・演劇に携わっている」という方も、自身の職種が該当するかどうかを公式に確認し、申請する価値が十分にあるのです。

裏方・スタッフ・ライターでも入れる可能性がある?

東京芸能人国保の加入条件にある「芸術創造に係る労務の提供」という文言は、かなり広義で解釈されています。実際には、俳優や演奏家といった“表舞台”の職種だけでなく、裏方・制作側のスタッフ、さらにはライター職まで対象となる場合があります。

加入可能とされる例(過去の事例や申請例より)

- 舞台やイベントの制作進行、舞台監督

- 照明、音響、映像、編集などの技術スタッフ

- ヘアメイク、衣装、舞台装飾

- 番組や演劇の構成作家・脚本家・コピーライター

- 芸能関連の雑誌・WEBライティングを行うライター

特に、自らの業務が“芸能・演劇・舞台・映像などの創作活動に直接関与している”と説明できれば、加入対象として判断される可能性が高くなります。

ただし、加入申請時には確定申告書の内容や仕事内容の詳細がチェックされるため、「芸能分野での労務実態を明確に示す資料」が必要です。

一方で、以下のような職種や状況では、加入が難しい傾向があります。

- 一般的なWEBライター(芸能とは無関係な記事中心)

- デザイン・DTP業務のみで、芸能との接点が希薄な場合

- 経費や収入の申告が不十分で業務実態を証明できない場合

要するに、ライターや裏方でも、“何を書くか・何を支えるか”が問われるということです。

申込時に必要な書類・審査の流れ

東京芸能人国保への加入には、他の国民健康保険組合と比べてもやや厳格な書類審査があります。これは、芸能関連の業務実態を確認し、制度の適正な運営を保つためです。

以下に、申込時の書類と流れをまとめます。

必要書類(組合員本人)

- 加入申込書

- 世帯全員分の住民票(発行から3か月以内)

- 確定申告書(直近分/第一表・第二表・所得内訳書)

- 区市町村民税の課税証明書または納税通知書(20歳以上)

- 現在加入中の健康保険証または資格喪失証明書

- 本人確認書類(運転免許証など)

- 個人組合員登録票(公式サイトでダウンロード可)

手続きの流れ

- 書類を揃える

- 郵送または持参で申請(申請書類はすべて原本)

- 事務局にて審査(1〜2週間程度)

- 結果通知→保険証交付(加入可否にかかわらず通知あり)

審査のポイント

- 確定申告書の「職業欄」や収入内容が芸能・創作に関係しているか

- 申告された収入金額が一定以上あるか(低すぎる場合は否認の可能性あり)

- 住民票上の所在地が対象地域(東京都、神奈川、千葉、埼玉)にあるか

加入可否はあくまで審査結果次第であり、「職業が合致していても、収入が不十分」などの理由で不許可となる場合もあります。

そのため、不安がある人は事前に電話で問い合わせて、自分の職業や書類で加入できそうか確認するのが安全です。

加入できなかった人の体験談と注意点

東京芸能人国保では、申請すれば誰でも加入できるわけではありません。一定の審査基準が設けられており、実際に審査で落ちたという声も少なくないのが実情です。以下は、過去の体験談や口コミから見えてきた「よくある不承認のパターン」と注意点です。

加入できなかった事例(体験談ベース)

- 収入が少なすぎた

→ 年間所得が100万円未満で、事業としての継続性が疑われたケース。 - 職種が不明瞭だった

→ 確定申告の職業欄が「ライター」「クリエイター」のみで、芸能・舞台との関連が読み取れなかった。 - 芸能実績を証明できなかった

→ 業務内容が芸能関係であっても、実績を示す資料(請求書・出演履歴等)が添付されていなかった。 - 住民票の所在地が対象外だった

→ 神奈川県でも横須賀市など、一部対象外地域が含まれていた。

加入審査での注意点

- 確定申告書の職業記載は「演出家」「映像技術者」「舞台進行」など具体的に

- 源泉徴収票や業務請負契約書などの写しも補足資料として有効

- 郵送前に事前相談を行えば、通る可能性が高くなる(公式窓口にて確認)

「芸能関連の仕事はしているつもりだったが、実態の説明が不十分だった」ことで不承認になる例が多いため、審査書類の中で職業の性質と継続性を丁寧に証明する姿勢が重要です。

東京芸能国保に落ちた人が次に選んでいるのは「ソロコンシェルジュ」でした

東京芸能人国民健康保険組合の審査に落ちてしまった多くの方が、再申請の準備に悩む中で、「そもそも別の方法はないのか」と新たな選択肢を探しています。

そこで注目されているのが、フリーランスや個人事業主でも厚生年金に加入でき、手取りを増やせると話題のソロコンシェルジュという仕組みです。

再申請の不安や、将来の年金対策、保険料負担の悩みを一気に解消できる可能性もあるこの制度。文美国保との違いやメリットを、以下でわかりやすく比較してみましょう。

東京芸能人国保とソロコンシェルジュの違いを比較

以下は、東京芸能人国民健康保険組合とソロコンシェルジュを、主な比較項目ごとにまとめた表です。

| 比較項目 | 東京芸能人国保 | ソロ・コンシェルジュ |

|---|---|---|

| 加入条件 | 映像・舞台・芸能関係の個人事業主。地域(1都3県)・職種に制限あり。審査あり。 | 個人事業主・フリーランスなら誰でも加入OK。職業・居住地の制限なし。審査ほぼなし。 |

| 保険の種類 | 国民健康保険+国民年金 | 社会保険(健康保険+厚生年金) |

| 保険料 | 年収300万円なら年額21〜26万円ほど。年収650万円以上なら年額50万円ほど(年収や扶養人数で変動) | 月額 約44,500円固定(扶養者追加でも変動なし) |

| 年金の種類 | 国民年金(基礎年金) | 厚生年金(将来の受給額が増える) |

| 所得区分 | 事業所得(経費控除が可能) | 給与所得(経費処理には注意が必要) |

| 審査・通過率 | 審査あり。職種や収入水準によっては不承認もあり | 審査なし。原則誰でも可 |

| 安心感・実績 | 公的な健康保険組合で、歴史と信頼性が高い | 民間スキームだが、社労士監修で合法性の裏付けあり |

ソロコンシェルジュを簡単にまとめると以下の通りです!

- フリーランスなら誰でも入れる

- 厚生年金にも加入でき将来の受給額が増える!

- 続きの社会保険料は実質44,500円のみ(扶養家族がいても金額は同じ!)

ソロコンシェルジュを選ぶメリット

ソロコンシェルジュは、個人事業主やフリーランスが厚生年金と健康保険に加入しながら、手取りを増やせる新しい選択肢です。東京芸能国保とは異なる観点で、次のようなメリットがあります。

1. 手取りが増える(最大月8万円の手取りアップも可能!)

フリーランスで国民健康保険を月々約10万円支払っている方でも、ソロコンシェルジュに切り替えると実質の保険料負担が約44,500円前後に抑えられるのは、単に報酬が支払われるからではありません。

ポイントは、加入する保険制度と保険料の計算基準が変わることです。

国民健康保険は、フリーランスとしての年間所得を基に保険料が算出されます。高収入であればあるほど、保険料も高額になる仕組みです。

一方、ソロコンシェルジュは社会保険(健康保険+厚生年金)に加入するため、保険料は「ソロコンシェルジュから支給される給与額」を基準に計算されます。この給与額は、フリーランスの実際の収入より低く設定されることが一般的です。

そのため、実際のフリーランス収入ではなく、給与としての報酬を基に保険料が決まるため、月々の保険料負担が大幅に軽減されるのです。

さらに、社会保険は事業主と従業員で保険料を折半するため、負担はさらに減ります。

2. 将来の年金が増える(厚生年金に加入)

ソロコンシェルジュでは厚生年金に加入できるため、将来的に受け取れる年金額が大きく増加します。東京芸能国保(国民年金)よりも年数×数千円単位で差がつきます。

年金受給額は、1年の加入あたりあたり年間5,700円以上アップします!

3. 審査がないので誰でも加入できる

東京芸能国保のように、職業や活動実績に基づく厳しい審査はありません。職業や住んでいる地域も不問で、収入証明も不要。過去に審査に落ちた方でも、問題なく手続きを進められます。

4. 職種や活動内容を問われない

デザイナー、声優、イラストレーター、ライター、動画編集者、さらには副業系フリーランスでも職種を限定されず加入できるため、表現活動の幅が広がっている人にとっても心強い制度です。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

従業員として加入できる社保サービスもあります!

社会保険削減サービスの中には、”正社員"として加入できる会社もあります。

それはソロコンシェルジュです。

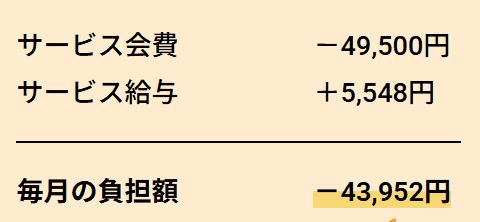

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。負担額は43,952円です。給与は健康保険料・厚生年金を差し引かれた手取り額です。*健康保険料が変動するため、給与が僅少ですが変動する場合もあります。

他にも、健康診断やインフルエンザ予防接種時に補助金がでたり、5,000円のバースデー手当など、福利厚生も充実しています。

手取り8万円以上増えている方もいるので、加入時期が早くなるほどお得です。

当サイト管理人の知人が運営しているサービスなので、とても信頼できます。

個別相談会の枠はすぐに埋まってしまうので、今すぐ確認しましょう!

-当サイト限定!-

当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】とお申しつけください。

正社員として加入できる!

▶関連記事:ソロコンシェルジュの評判はどう?利用者の口コミからわかるメリットデメリット

なお、協会の理事として加入できる会社も社会保険制度の範囲内で運営されており、適法な形でサービスを提供しています。どちらも法令に基づいた安心できるサービスですが、興味のある会社から説明を受け、最終的にはご自身が納得したサービスで加入しましょう。

記事に誤りがある、ご意見・ご要望がある場合は、お手数ですが『お問い合わせ』までご連絡頂けると幸いです。