社会保険削減サービスに加入することで、フリーランスや個人事業主でも社会保険に加入でき、国民健康保険・国民年金よりも毎月数万円以上抑えられます。

色んなところで似たようなサービスが出ているので、「どの会社に入ったらいいかわからない」「この会社ってどうなの?怪しくないの?」なんて問い合わせも非常に多いです!

- 安心感・合法性重視なら「ソロコンシェルジュ」

- 保険料をできるだけ安くしたいなら「トク社保」や「社保カツ」が有力です。

- サポート重視なら「社保の窓口」、バランス型なら「みん社保」も選択肢に入ります。

まずは以下の比較表で、あなたに最適なサービスをチェックしてみてください。

| サービス名 | 月額費用 | 所得区分 | 安全性 | 扶養対応 | 特徴 |

|---|---|---|---|---|---|

| ソロコンシェルジュ | 約44,000円 | 給与所得 | 非常に高い | 〇 | 雇用契約・合法性◎・源泉徴収対応 |

| トク社保 | 約38,500円 | 理事報酬 | 中程度 | 〇 | 最安水準・実務少なめ |

| 社保カツ | 約38,000円 | 理事報酬 | 中程度 | 〇 | 弁護士監修・月1実務 |

| みん社保 | 約43,000円 | 理事報酬 | 中程度 | 〇 | 老舗・IT業界に強み |

| 社保の窓口 | 約40,000円 | 理事報酬 | 中程度 | 〇 | 法人支援・柔軟対応あり |

優先順位に応じて、最適な選択肢は変わります。

この記事では、それぞれの特徴を詳しく解説していきます。

目次

フリーランス向けおすすめの社会保険削減サービス5選

社会保険料を合法的に安くしたいフリーランスの方にとって、ベストなサービスは人それぞれです。以下を参考に、あなたにピッタリのサービスを見つけてみてください。

安全性や将来の安定を重視する方 → 「ソロコンシェルジュ」がおすすめ

とにかく費用を抑えたい方 → 「トク社保」または「社保カツ」がおすすめ

価格と信頼性のバランスを取りたい方 → 「みん社保」または「社保の窓口」がおすすめ

特に最近は、以下の点がとても重要になっています。

- きちんと合法かどうか

- 実際の仕事内容との整合性が取れているか

- 制度が長く続くかどうか

そのため、「パッと見の安さ」だけでなく、報酬の扱い方や年金事務所との関係性も含めて、じっくりと比較することが大切です。

従業員として加入できる「ソロ・コンシェルジュ」

ソロコンシェルジュは、フリーランスを「従業員」として雇う形で社会保険に加入させる、とても理にかなった仕組みです。

実務実態があり、給与所得として報酬をもらう形になっているため、年金事務所や税務署から見ても透明性が高く、信頼されやすいのが特徴です。

| 毎月の負担額 | |

|---|---|

| 月額費用 | 49,500円 |

| 手取り給与 | 約5,000円 |

| 実質負担額 | 44,000円~44,500円 |

また、従業員だからこそ可能な福利厚生が用意されています。インフルエンザ予防接種、健康診断時に会社から補助が出たり、バースデー手当として5,000円貰えるなど嬉しい特典がいっぱいあります。

-当サイト限定!-

当サイトを見た方限定で、初回の会費から5,000円引きできます。ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。

正社員として加入できる!

費用の安さ重視ならトク社保または社保カツ

毎月の保険料をできるだけ抑えたいという方には、「トク社保」や「社保カツ」といった協会理事型の減額サービスが有力な選択肢です。どちらも月額3万円台で、扶養家族を含めて社会保険(協会けんぽ+厚生年金)に加入できる点が魅力です。

比較ポイントは以下の通りです。

| 項目 | 社保カツ | トク社保 |

|---|---|---|

| 加入形式 | 協会の理事就任 | 協会の理事就任 |

| 月額費用 | 40,000円 | 約非公開 |

| 手取り報酬 | 2,000円 | 非公開 |

| 実質負担額 | 38,000円 | 38,500円 |

| 所得区分 | 理事報酬(雑所得) | 理事報酬(雑所得) |

| iDeCo・共済 | 利用不可 | 利用不可 |

| 実務 | 月1回のアンケート | 月1回のアンケート |

| 信頼性 | 弁護士監修あり | 年金事務所確認済み |

両者ともに報酬は「理事報酬」として支払われるため、所得区分は「雑所得」になります。これは節税効果が薄く、源泉徴収や社会的信用の面では不利になる場合もあります。

ただし、月額3万円台で家族全員が健康保険+厚生年金に加入できる点は、コストパフォーマンスとして非常に優れています。少しでも毎月の支出を抑えたい方には検討の価値があります。

38,000円に削減!

中庸バランスを取りたいならみん社保や社保の窓口

「安すぎて不安」「でもソロコンシェルジュは少し高い…」——そんな方にとって、みん社保や社保の窓口は“ちょうどいい”バランスを提供する社会保険減額サービスです。両者ともに実務付きの形式で、制度の透明性と保険料削減効果をうまく両立しています。

主な特徴を以下にまとめます。

| 項目 | みん社保 | 社保の窓口 |

|---|---|---|

| 加入形式 | 協会の理事就任 | 協会の理事就任(委託型含む) |

| 月額費用 | 99,000円前後 | 96,000円前後 |

| 手取り報酬 | 56,000円 | 56,000円 |

| 実質負担額 | 43,000円 | 40,000円 |

| 所得区分 | 理事報酬(雑所得) | 理事報酬(雑所得) |

| 実務 | 会議・月次レポート等あり | コラム執筆・会議参加など柔軟 |

| 特徴 | 業界初期からの老舗で信頼感あり | LINEでの相談・個別対応に強み |

特に社保の窓口は、「法人化支援」や「扶養対応」「保険証の即発行」など、サポートの柔軟性に優れています。一方、みん社保は老舗としての安心感と定評ある仕組みで、IT業界を中心に根強い支持を得ています。

両者ともに、コスト面と安心感をバランスよく取り入れたい方に最適な選択肢です。

社会保険減額サービスとは?仕組みとメリット

社会保険減額サービスとは、個人事業主やフリーランスが国民健康保険・国民年金よりも負担を抑えつつ、協会けんぽや厚生年金に加入することを可能にする民間支援サービスのことです。本来は法人に所属する従業員や役員のみが対象となる社会保険に、特定の形式で加入できるスキームを活用しています。

サービスの仕組み(代表的な2種類)

- 協会理事型

協会や団体の「非常勤理事」として委嘱され、報酬を得る形で厚生年金・健康保険に加入します。

実務は軽微で、月1回のアンケートや報告などが中心です。 - 従業員雇用型(ソロコンシェルジュなど)

企業に雇用され、給与所得者として保険に加入。雇用契約と実務が伴うため、合法性・信頼性が非常に高いとされます。

期待できる主なメリット

- 保険料が大幅に減る

国保+国民年金と比べて、月2〜5万円近く負担が減るケースも。 - 厚生年金に加入できる

将来の年金受取額が国民年金だけの人よりも大きくなる可能性あり。 - 扶養家族も保険に入れられる

協会けんぽでは配偶者や子どもを扶養に入れられるため、特に家庭持ちにとっては大きなメリット。

このように、社会保険減額サービスは「手取り増加+将来の備え」の両方を実現しうる制度です。ただし、選ぶサービスによってリスクや制度の安定性が異なるため、次項でその違いを比較していきます。

なぜ社会保険料が安くなるのか?スキームの概要

社会保険減額サービスが保険料を大幅に下げられる理由は、「報酬額をコントロールすることで、標準報酬月額を最小に設定できる」点にあります。社会保険料は、給与や報酬の金額に応じて決まるため、これを低く設定すれば負担額も抑えられるのです。

具体的な流れは以下の通りです。

- 名義上の報酬額を最低ランクに設定

報酬額が8.8万円以下であれば、協会けんぽや厚生年金の最低等級で保険料が計算されます。

これにより、月額約3万〜4万円程度の保険料で済むようになります。 - 理事報酬や給与としての名目

サービスによって「理事報酬(雑所得)」や「給与所得」の扱いで報酬を得ます。

いずれも最低限の額に設定されており、所得税や社会保険料への影響を最小限に抑えています。 - 加入形式に合わせた社会保険適用

協会理事や非常勤従業員など、実務を伴う名義で加入することで、合法的な社会保険適用を可能にしています。

安さの根拠=報酬コントロール × 最低等級加入

| 項目 | 内容 |

|---|---|

| 標準報酬月額 | 88,000円未満(最低等級) |

| 月額保険料 | 約3.8万円前後(地域差あり) |

| 加入形式 | 理事 or 従業員 |

ただし、「実態が伴っていない」「虚偽の報酬」と判断された場合、遡及請求などのリスクが発生するため、実務の有無やサービスの合法性確認が非常に重要になります。

国民健康保険・年金と比べてどれくらい得なのか

社会保険減額サービスを利用することで、国民健康保険+国民年金に比べて年間10万~40万円以上のコスト削減が期待できます。これは、報酬額を最低基準に調整することで、保険料を抑えているためです。

以下に、年収500万円・扶養家族ありのフリーランスを想定した比較例を示します。

| 項目 | 国民健康保険+国民年金 | 社会保険減額サービス |

|---|---|---|

| 月額保険料(本人のみ) | 約60,000円 | 約38,000円 |

| 月額保険料(扶養1名) | 約80,000円 | 約38,000円(扶養無料) |

| 年間負担 | 約96万(扶養あり) | 約46万前後 |

| 差額 | – | 約50万円の削減効果 |

※自治体によって保険料は異なるため、あくまで目安としてご覧ください。

また、厚生年金に加入することで、将来の年金受給額も増加します。国民年金のみの受給額(満額:年約80万円)に対し、厚生年金を10年間積み立てると年間約3〜6万円の上乗せがあるケースも珍しくありません。

主な削減ポイント

- 扶養家族の保険料が追加不要(協会けんぽなら0円)

- 報酬額が最低基準なので、社会保険料が最も安くなる

- 厚生年金の将来受給額アップも期待できる

コスト削減と将来への備えが両立できるのが、社会保険減額サービスの最大の魅力です。

加入で期待できるメリットと注意点

社会保険減額サービスは、「毎月の手取りを増やしながら、将来の年金も増やせる」という点で多くのフリーランスにとって魅力的な選択肢です。しかし、加入にあたっては一定の注意点やリスクも存在します。以下にメリットと注意点を整理して紹介します。

主なメリット

- 保険料を大幅に減らせる

月2〜4万円の削減が見込まれ、年間では最大40万円超の節約に。 - 厚生年金に加入できる

老後の年金額が増加するほか、障害年金や遺族年金の保障も厚くなります。 - 家族を扶養に入れられる

協会けんぽでは、一定条件のもと、配偶者や子どもも保険証を持てます。 - 病気・ケガによる傷病手当金が使える

従業員型では、体調を崩したときに最大1年6か月の給付が受けられます。

注意点・リスク

- 制度の適法性や将来性に差がある

一部サービスでは、実態の乏しい名義加入が問題視される場合があります。 - iDeCoや小規模共済との併用に制限あり

理事報酬型(雑所得)は、確定拠出年金の対象外になる場合があります。 - 途中解約時の手続きが煩雑な場合も

国保へ戻るには脱退手続きが必要で、切り替え時期を見誤ると未加入期間が発生するリスクも。

このように、大きな節約効果がある一方で、「信頼できるサービス選び」が不可欠です。次章では、その違いを比較表で整理します。

5サービスの比較一覧|違いが一目でわかる表付き

ここでは、本記事で紹介している5つの社会保険減額サービスを、加入形式・月額費用・報酬の扱い・リスク対応などの観点で比較します。どのサービスが自分に合っているかを判断するための指標として活用してください。

基本比較表

| サービス名 | 加入形式 | 月額費用(目安) | 手取り報酬 | 所得区分 | 扶養対応 | iDeCo共済 | 実務の有無 | 特徴 |

|---|---|---|---|---|---|---|---|---|

| ソロコンシェルジュ | 従業員雇用型 | 約45,000円 | 約5,000円 | 給与所得 | あり | 対応可 | あり(業務契約) | 安全性・合法性に強み |

| トク社保 | 協会理事型 | 約38,500円 | 非公開 | 雑所得 | あり | 対応不可 | 軽微な実務 | 業界最安水準 |

| 社保カツ | 協会理事型 | 約38,000円 | 約3,000円〜 | 雑所得 | あり | 対応不可 | 月1回のアンケート等 | 弁護士監修で安心感 |

| みん社保 | 協会理事型 | 約42,000円 | 約5,000円 | 雑所得 | あり | 対応不可 | 会議・月報等 | IT業界に強い |

| 社保の窓口 | 協会理事型 | 約42,000円 | 約5,000円 | 雑所得 | あり | 対応不可 | 会議・コラム等柔軟対応 | 法人支援・柔軟性に定評 |

選び方の視点

- 安全性を最重視する人 → ソロコンシェルジュ

- とにかく保険料を安くしたい人 → トク社保・社保カツ

- コストと安心感のバランスを取りたい人 → みん社保・社保の窓口

それぞれのサービスには一長一短があるため、「何を重視するか」を明確にしたうえで選択することが大切です。

5サービスの比較一覧|違いが一目でわかる表付き

ここでは、本記事で紹介している5つの社会保険減額サービスを、加入形式・月額費用・報酬の扱い・リスク対応などの観点で比較します。どのサービスが自分に合っているかを判断するための指標として活用してください。

基本比較表

| サービス名 | 加入形式 | 月額費用(目安) | 手取り報酬 | 所得区分 | 扶養対応 | iDeCo共済 | 実務の有無 | 特徴 |

|---|---|---|---|---|---|---|---|---|

| ソロコンシェルジュ | 従業員雇用型 | 約45,000円 | 約5,000円 | 給与所得 | あり | 対応可 | あり(業務契約) | 安全性・合法性に強み |

| トク社保 | 協会理事型 | 約38,500円 | 非公開 | 雑所得 | あり | 対応不可 | 軽微な実務 | 業界最安水準 |

| 社保カツ | 協会理事型 | 約38,000円 | 約3,000円〜 | 雑所得 | あり | 対応不可 | 月1回のアンケート等 | 弁護士監修で安心感 |

| みん社保 | 協会理事型 | 約42,000円 | 約5,000円 | 雑所得 | あり | 対応不可 | 会議・月報等 | IT業界に強い |

| 社保の窓口 | 協会理事型 | 約42,000円 | 約5,000円 | 雑所得 | あり | 対応不可 | 会議・コラム等柔軟対応 | 法人支援・柔軟性に定評 |

選び方の視点

- 安全性を最重視する人 → ソロコンシェルジュ

- とにかく保険料を安くしたい人 → トク社保・社保カツ

- コストと安心感のバランスを取りたい人 → みん社保・社保の窓口

それぞれのサービスには一長一短があるため、「何を重視するか」を明確にしたうえで選択することが大切です。

月額費用・扶養可否・節約額の比較表

社会保険減額サービスを選ぶ際に最も関心が集まるのが、「月々いくらかかるのか」「扶養家族を入れられるか」「実際にどれだけ得なのか」といった具体的なコスト面です。以下の表では、各サービスの代表的な数字を並べて比較しています。

| サービス名 | 月額費用(実質負担額) | 扶養対応 | 年間節約額(目安) |

|---|---|---|---|

| ソロコンシェルジュ | 約44,000円 | 〇 | 約20〜30万円 |

| トク社保 | 約38,500円 | 〇 | 約30〜40万円 |

| 社保カツ | 約38,000円 | 〇 | 約30〜40万円 |

| みん社保 | 約43,000円 | 〇 | 約25〜35万円 |

| 社保の窓口 | 約40,000円 | 〇 | 約25〜35万円 |

※年間節約額は、国民健康保険+国民年金(独身・扶養なし想定)と比較した概算です。地域による国保差・世帯状況により変動します。

ポイント整理

- とにかく安さ重視なら:トク社保・社保カツ(38,000円台)

- 手取りも確保したいなら:ソロコンシェルジュ・みん社保・社保の窓口

- 家族を扶養に入れたい人は:どのサービスでも扶養対応あり(審査あり)

費用の違いはサービス内容の違いでもあるため、「安い=良い」とは限りません。手取り額や制度の透明性、扶養対応の柔軟性などを含めて、総合的に判断することが重要です。

リスク・制度の透明性・法的整合性

社会保険減額サービスを選ぶ上で最も重要なのが、「本当に合法か」「長期的に継続できるか」といった制度の信頼性です。一見すると似たような仕組みでも、サービスごとに法的整合性や運営体制には大きな差があります。

以下に主要なリスクと各サービスの透明性の違いを整理します。

主なリスクと確認すべき点

- 虚偽加入リスク

実態のない「名義だけの理事就任」は、年金事務所から不適格と判断される可能性があります。 - 遡及請求や保険の無効化

調査により不正と判断されれば、保険適用の取り消しや過去の保険料返還、未納分の追納リスクもあります。 - 将来的な制度改正・行政対応

曖昧な制度に依存するサービスは、法改正や行政指導によって継続不可能になる可能性があります。

各サービスの信頼性(目安)

| サービス名 | 制度の整合性 | 実務の有無 | 年金事務所等への確認 | 安全性ランク(目安) |

|---|---|---|---|---|

| ソロコンシェルジュ | 高い(雇用契約あり) | あり | 対応可(実務・給与明細あり) | ◎ 非常に高い |

| トク社保 | 中程度 | 月1回の軽微な実務 | 年金事務所確認済みとの記載あり | ◯ |

| 社保カツ | 中程度 | 軽微な実務 | 弁護士監修表記あり | ◯ |

| みん社保 | 中程度 | 会議やレポート等の実務あり | 社労士関与・公開実績あり | ◯ |

| 社保の窓口 | 中程度 | コラムや相談業務等の柔軟な実務あり | 公式ページで合法性明記 | ◯ |

結論

- 確実に合法性・継続性を担保したい場合は、実務・給与契約が伴う「ソロコンシェルジュ」一択。

- 多少の制度曖昧性があっても、費用を抑えたい方は理事型でも十分選択肢になり得ます。

- 選ぶ際は「安さ」より「制度の実態・サポート体制」の確認が最優先です。

結局どのサービスが自分に合っているのか?選び方のポイント

社会保険減額サービスには多様なタイプがあり、「どれを選べば正解か」は一人ひとりの状況や価値観によって異なります。以下のフローチャートとタイプ別の解説をもとに、自分に合った最適なサービスを見極めましょう。

チェックポイント別おすすめタイプ

| 優先すること | おすすめサービス | 理由 |

|---|---|---|

| 合法性・安心感 | ソロコンシェルジュ | 雇用契約・実務あり、源泉徴収にも対応 |

| 毎月の保険料を最安に抑えたい | トク社保・社保カツ | 約38,000円台、扶養にも対応 |

| サポート対応や柔軟性が欲しい | 社保の窓口 | LINE相談・法人化支援など個別対応が手厚い |

| 実績と信頼で選びたい | みん社保 | 長年の運営歴・社労士監修で安心 |

| 報酬の種類や税処理を簡単にしたい | ソロコンシェルジュ | 給与所得で年末調整に対応可能 |

こんな人にはこれ!

- 「税金の処理をラクにしたい」 → 給与所得のソロコンシェルジュ

- 「とにかく保険料が高くてつらい」 → トク社保 or 社保カツ

- 「扶養家族がいて、保険証も早く欲しい」 → 社保の窓口

- 「制度がグレーだと不安」 → 実務がしっかりあるソロコンシェルジュ or みん社保

いずれのサービスも、自分で社会保険料をすべて背負うよりは負担が軽くなる傾向にありますが、安さの裏にはリスクもあるため、納得した上で選ぶことが重要です。

まとめ

社会保険減額サービスは、フリーランスや個人事業主にとって、毎月の支出を大幅に抑えながら厚生年金・健康保険という公的保障にアクセスできる画期的な制度です。

しかし、「安さ」だけに目を奪われると、将来的に行政対応や制度の無効リスクに巻き込まれる可能性もあるため、自分に合った安全性・実務バランスを見極めることが重要です。

記事の要点まとめ

- 費用重視派には「トク社保」「社保カツ」

- 信頼性とサポートを両立したい人には「みん社保」「社保の窓口」

- 合法性・給与処理まで完全にこだわる人には「ソロコンシェルジュ」が最適

フリーランスという立場は、保険や年金といった社会的セーフティネットの恩恵を受けにくい反面、こうした民間の支援サービスを使うことで、安心感・節約・老後対策をまとめて叶えることも可能です。

ぜひ本記事を参考に、自分にとって最も納得できる選択を見つけてください。

社会保険を減額したいなら”正社員”として加入できる会社がおすすめ!

社会保険減額サービスの多くは”協会の理事”として加入しますが、”正社員として加入できる会社があることをご存じですか?

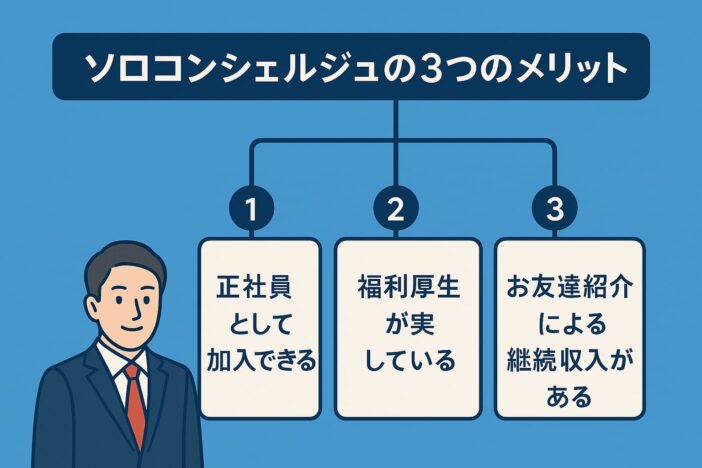

正社員として加入できる会社はソロコンシェルジュです。

ソロコンシェルジュは、正社員として加入できるので、名簿に載ったり、インターネット上に自分の名前が掲載されることはありません。また、協会理事としての責任もないので安心です。

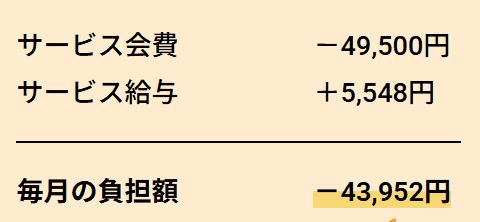

▼ソロコンシェルジュの毎月の負担額

毎月、会費49,500円を支払い、その後給与5,548円を受け取ります。差額43,952円が毎月の負担額です。給与は健康保険料・厚生年金を差し引かれた手取り額です。*上記はイメージです。給与が多少変動する場合もあります。

他にも、健康診断やインフルエンザ予防接種の補助金、バースデー手当などの福利厚生も充実しています。

当サイト管理人の知人が運営しているサービスなので、とても信頼できます。

また、当サイトからの紹介で、初回の会費から5,000円引きできますので、ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。

正社員として加入できる!