YouTuberが通る国保、職種の書き方がすべてです

YouTuberでも東京芸能人国保に加入できますが、「YouTuber」という表記では審査に落ちる可能性が高くなります。映像制作業など実態に即した職業名で申請し、活動内容を丁寧に示すことで、保険料の負担を大きく下げることも可能です。

【こんな方に向いています】

- 動画制作を本業として活動しているYouTuberの方

- 国民健康保険の保険料が高く感じている個人事業主の方

- 文芸美術国保とどちらに加入すべきか迷っている方

- 対象職種に該当しないので「YouTuber」と記載するだけでは審査に通らない

- 「映像制作者」や「配信演出業」といった表現にすれば、職種として通過しやすくなる

- 年収が高いほど、東京芸能人国保は市区町村国保より保険料が安くなる傾向がある

- 映像中心の活動なら東京芸能人国保、創作・脚本型なら文芸美術国保の方が適している

- 審査に落ちた方や不要人数が多い方は『ソロコンシェルジュ』に加入した方がお得

この記事は、社会保険制度に精通した専門ライターが信頼性をもって執筆しています。

ソロコンシェルジュは、東京芸能人国民健康保険組合に入れなかった方が代替え案として加入している人気サービスです。

フリーランスや個人事業主が厚生年金と健康保険に加入しつつ、負担を軽減し手取りを増やせる新しい仕組みとして注目されています。

下記の表は、ソロコンシェルジュの主なメリットをまとめたものです。

| メリット | 内容 |

|---|---|

| 手取りが増える | 国民健康保険は収入を基に保険料が算出されるが、ソロコンシェルジュは給与額を基準に算出し、自己負担が約44,500円に軽減される。保険料は事業主と折半。 |

| 将来の年金が増える | 厚生年金に加入できるため、将来の年金受給額が年間約5,700円以上増加する。 |

| 審査がない | 職業や地域、収入証明などの審査がなく、誰でも加入しやすい。過去に審査落ちしても手続き可能。 |

| 職種や活動内容を問わない | デザイナー、声優、イラストレーター、ライター、動画編集者、副業系フリーランスなど幅広い職種が対象。 |

特に注目したいのは、従業員になることで保険料の算出基準が変わり、月々の負担が大幅に減る点です。また、厚生年金に加入できるため、将来の年金額も国民年金のみのケースより増えるメリットがあります。

さらに、加入時の審査がないため、職業や収入、地域にかかわらず手続きしやすく、多様なクリエイターや副業者にも対応可能です。

このように、ソロコンシェルジュは文美国保に落ちた方の新たな社会保険の選択肢になりますよ!

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

目次

YouTuberは東京芸能人国保に加入できるのか?

YouTuberが東京芸能人国保に加入できるかどうかは、「職業の実態」と「表記の仕方」によって大きく左右されます。制度上、東京芸能人国保の加入対象は俳優、歌手、映像制作、音響、舞台技術などの芸能・制作関連業種の個人事業主とされています。

YouTuberが以下のような属性に該当する場合、加入審査に通る可能性が高くなります。

加入が認められやすいケース

- 撮影・編集・演出・配信を自ら行う動画制作者(映像制作業)

- 映像系の専門学校卒や業界歴があるなど、職歴の裏付けがある

- チャンネル収益が一定以上あり、確定申告をしている

一方、収益が少ない趣味的YouTuberや、ただの日常配信のみの人は**「芸能職」または「映像業」としての実態が不明確**とみなされ、審査に通らない可能性があります。

以下に、YouTuberの加入可否の分かれ目を簡潔にまとめます。

| 判定 | 内容例 | 加入可否の目安 |

|---|---|---|

| ◯ | 撮影・編集・出演を自らこなす映像クリエイター | 加入可能性高 |

| △ | 商品紹介や実況中心だが、映像編集を自身で実施 | 条件次第で可 |

| × | スマホ一発撮りの配信、収益ゼロ、活動証明なし | 加入困難 |

加入の鍵は、「何を職種として申請するか」「活動の裏付け資料(確定申告・動画制作実績)を提出できるか」です。次の章では、実際にどう職種を記載すべきかを詳しく解説します。

職業欄にはどう書けば通るのか?

東京芸能人国保への加入申請時に提出する書類の中で、最も審査に影響を与えるのが「職業欄の記載」です。**単に「YouTuber」と書くと、審査に落ちるリスクが高くなります。**なぜなら、「YouTuber」という職種名は、制度上の加入対象である「芸能・制作関連職」に明記されていないためです。

審査を通過しやすくするためには、活動内容を制度上の職種に沿った表現に変換する必要があります。以下は、その一例です。

通過しやすい職種の書き換え例

| 活動内容 | 記載NG | 審査通過が期待できる表記 |

|---|---|---|

| 動画撮影・編集・出演 | YouTuber | 映像制作業/映像演出家 |

| 商品レビュー・PR配信 | インフルエンサー | 映像コンテンツ配信業 |

| ゲーム実況・編集 | ゲーム配信者 | 映像制作(ゲームコンテンツ) |

| 複数チャンネル運営 | チャンネル運営者 | インターネット映像制作者 |

審査を有利にする補足資料

- 確定申告書に「事業内容:映像制作」などの記載があること

- 動画制作の請求書、台本、制作工程がわかる資料の添付

- 自己出演だけでなく、撮影・編集を自ら行っている証明

これらを用意することで、**「動画クリエイター=映像業」**としての実態を客観的に示すことができ、加入の可能性が高まります。

次の章では、実際にYouTuberで加入している事例があるのかを見ていきます。

実際に加入しているYouTuberはいるのか?

東京芸能人国保にYouTuberとして加入している人は実際に存在します。ただし、その多くは「YouTuber」という表記ではなく、映像制作者・映像演出家・出演者・配信業などと申請し、職業実態を丁寧に証明しているケースがほとんどです。

SNS・掲示板・関係者証言などからの情報例

- 映像系の専門学校卒で、YouTubeを主な収入源とする人が加入に成功した事例

- 元舞台俳優がYouTubeへ転向し、芸能実績を根拠に加入した事例

- ゲーム実況者が「映像コンテンツ編集業」で申請し、認可された例

また、以下のような特徴を持つYouTuberが多く加入できている傾向にあります。

加入に成功しやすいYouTuberの傾向

- 登録者数や再生回数よりも動画制作工程を自ら担っていること

- 外注なしで映像編集を行い、演出・構成まで関わっている

- 収入が安定しており、確定申告で映像関連事業として計上

一方、本人の顔出し・演出なし、ゲーム画面のみを無編集で配信するタイプのYouTuberは、制作職としての活動実態が薄く、審査で弾かれるケースがあることも確認されています。

注意点

- 審査は毎年見直される可能性があり、通過した人の表記をそのまま真似ても保証されない

- 加入後も定期的に収入証明や事業実態の確認を求められることがある

次の章では、東京芸能人国保に加入することによって得られるメリットとデメリットを具体的に解説します。

東京芸能人国保に加入するメリットとデメリット

YouTuberが東京芸能人国保に加入した場合、保険料や給付制度などで市区町村国保と比べてさまざまな違いがあります。以下に、実際の加入メリットと注意すべきデメリットを明確に整理して解説します。

加入するメリット

- 保険料が比較的安い傾向

所得に応じて決まる「所得割」に上限があり、高所得者ほど恩恵が大きい。 - 扶養家族も加入できる

配偶者や子どもも条件を満たせば加入可能。1世帯にまとめることで保険料のトータル負担が軽減される場合がある。 - 給付制度が手厚い

一般的な国保に加えて、以下のような独自の給付がある。- 入院6日目以降:1日700円の入院見舞金

- 出産育児一時金(42万円)

- 健康診断や人間ドックへの補助(年1回)

- 芸能・映像業に特化した相談対応

加入後の問い合わせや事務手続きが、職種特性に理解のある窓口で行われる。

加入するデメリット・注意点

- 審査があるため誰でも加入できるわけではない

職業・収入・居住地の条件に合わなければ加入は不承認となる。 - 厚生年金には加入できない

国民年金のみになるため、将来の年金受給額は会社員より少なくなる。 - 保険料が安くなるとは限らない

所得が低い場合、市区町村の国保の方が安くなるケースもある。 - 保険証の発行タイミングが遅れることがある

加入審査に時間がかかるため、申請から保険証が届くまで2〜3週間かかることも。

メリットとデメリットの対比表

| 観点 | メリット | デメリット |

|---|---|---|

| 保険料 | 所得上限があり高所得者に有利 | 所得が少ないと市区町村国保の方が安い可能性 |

| 給付 | 独自給付が手厚い | 給付条件・申請方法がやや複雑 |

| 加入条件 | 職種と収入が合えば加入できる | 審査あり、表記を誤ると通らない |

| 年金制度 | 制度とは別枠のため柔軟性あり | 厚生年金なし、将来の年金額に影響 |

次章では、東京芸能人国保の保険料が本当に安いのかどうか、年収別にシミュレーションして検証していきます。

保険料は本当に安いのか?年収別シミュレーション

東京芸能人国保の保険料は、所得割・均等割・世帯割の3つの構成から成り立っています。所得が一定以上ある場合、市区町村の国保と比べて年間で数万円〜十数万円安くなるケースも少なくありません。

以下に、YouTuberを想定した単身者・夫婦世帯それぞれの年収別シミュレーションを掲載します(※保険料は目安であり、実際の審査・補助制度等により異なる場合があります)。

単身YouTuberの場合(扶養なし)

| 年収(所得) | 東京芸能人国保(年額) | 市区町村国保(年額・目安) | 差額 |

|---|---|---|---|

| 200万円 | 約22万円 | 約24万円 | ▲2万円 |

| 400万円 | 約27万円 | 約33万円 | ▲6万円 |

| 600万円 | 約30万円 | 約39万円 | ▲9万円 |

| 1,000万円 | 約34万円(上限) | 約48万円 | ▲14万円 |

夫婦2人世帯(本人+配偶者)

| 年収(所得) | 東京芸能人国保(年額) | 市区町村国保(年額・目安) | 差額 |

|---|---|---|---|

| 400万円 | 約31万円 | 約38万円 | ▲7万円 |

| 600万円 | 約34万円 | 約44万円 | ▲10万円 |

| 800万円 | 約36万円 | 約50万円 | ▲14万円 |

※ 上記は、40〜64歳の介護保険料込み・東京都在住想定

ポイントまとめ

- 所得が高くなるほど、東京芸能人国保の方が保険料上限に達するためお得になる

- 夫婦や家族でまとめて加入することで、均等割・世帯割が固定化され、割安に

- 年収200万円以下の場合は市区町村国保の方が安いこともあるため要注意

これらを踏まえて、次章では東京芸能人国保に加入する具体的な手続きの流れと必要書類について解説します。

加入までの流れと必要書類

東京芸能人国保への加入は、「職種・居住地・収入」の3つの条件を満たした上で、所定の書類を提出し、審査を通過する必要があります。ここでは、加入手続きの流れと準備すべき書類について解説します。

加入の流れ(市区町村国保からの切替えパターン)

- 申請書類の準備

必要書類を揃える(後述) - 組合へ書類一式を郵送または持参

15日締切 → 翌月1日加入が原則(例:6月15日まで提出で7月1日から加入) - 審査(1~2週間)

書類審査により、職種や収入状況が確認される - 加入決定通知・保険証の発行

審査通過後、1週間程度で保険証と保険料通知が送付される - 初回保険料の支払い

月単位で口座振替または納付書による支払い

必要書類一覧(2025年時点)

| 書類名 | 内容・備考 |

|---|---|

| 加入申込書 | 組合指定のフォーマット。職業欄の表記に注意 |

| 住民票 | 世帯全員分・3ヶ月以内のもの |

| 所得証明書 or 確定申告書(控え) | 所得金額が明記された最新版。第一・第二表+収支内訳書を含む |

| 前の保険証 or 資格喪失証明書 | 市区町村国保などからの切替時は必要 |

| 本人確認書類 | マイナンバーカード、免許証など |

| 個人組合員登録票 | 所属組織の有無に関係なく提出必須 |

補足事項

- 社会保険(任意継続)からの切替の場合は、いったん市区町村国保に加入してからの切替えになります

- 家族の加入も可能ですが、同一世帯かつ他の医療保険に加入していないことが条件です

- 提出後に職種内容や申告内容について追加説明を求められるケースもあるため、余裕を持って準備することが重要です

次章では、審査で落ちてしまう代表的なケースと、その対策について具体的に解説します。

審査に落ちるケースとその理由

東京芸能人国保は、市区町村国保と異なり「職域型の組合」であるため、すべての申請者が必ず加入できるわけではありません。特にYouTuberのような新興職種の場合、審査に通るかどうかは「職業の説明」や「書類の整合性」に大きく依存します。

よくある不承認(審査落ち)パターン

| ケース | 審査落ちの理由 |

|---|---|

| 職業欄に「YouTuber」や「配信者」とだけ記載 | 制度上の加入対象職種に該当せず、活動実態が不明確 |

| 所得ゼロ、または副業レベルの収入しかない | 主たる職業として認定されない可能性が高い |

| 書類不備(住民票の記載漏れ、申告書の不備) | 必要書類を正しく提出できていない |

| 映像制作と無関係な職種で申請 | 単純なネット販売、事務業務などは対象外とみなされる |

| 過去に審査で落ちた履歴がある | 再申請時も過去の記録が参考にされる場合がある |

審査通過のための対策ポイント

- 職種欄の記載を工夫する

→「映像制作者」「映像コンテンツ編集」「演出」など制度上の該当職へ言い換える - 収入証明は明確に提出

→ 確定申告書(控え)には「映像制作業」と明記、かつ内訳書で動画制作収入があることを示す - 副業扱いではなく本業としての説明を用意

→ 所得が少ない場合でも、制作実績や事業実態を補足書類で提示する - 不備のない書類提出を徹底する

→ 提出前に記載漏れ・日付違い・添付不足を確認

補足:審査はブラックボックス

東京芸能人国保の審査基準は公開されていない内部ルールに基づくため、必ずしも明文化されていない基準が適用されることがあります。審査結果については説明されないことが多いため、最初の申請時にできる限り職種・収入の実態を丁寧に伝えることが鍵です。

次章では、文芸美術国保と東京芸能人国保を比較し、どちらがYouTuberに向いているのかを検証します。

文芸美術国保との比較|どちらがYouTuberに向いている?

YouTuberのような個人事業主にとって、加入できる「職域型国保」は東京芸能人国保だけでなく、**文芸美術国民健康保険組合(通称:文美国保)**も候補となります。

どちらを選ぶべきかは、職業の性質・加入条件・保険料・給付内容など、いくつかの観点で比較する必要があります。

比較1|加入条件の違い

| 項目 | 東京芸能人国保 | 文芸美術国保 |

|---|---|---|

| 対象職種 | 映像・舞台・芸能・音響など | 著作・美術・出版・WEB制作など |

| 加入可否 | 映像業と認められれば可(審査あり) | 映像制作者やYouTubeで著作的活動があれば可(審査あり) |

| 拠点 | 東京・神奈川・千葉・埼玉在住者 | 全国どこでも可 |

| 加入難易度 | 職種表記と活動実態が鍵 | 審査はやや緩めとの声もあり |

→ 関東圏以外に住んでいるYouTuberは、文美国保の方が選択肢になりやすい傾向があります。

比較2|保険料と給付の違い

| 項目 | 東京芸能人国保 | 文芸美術国保 |

|---|---|---|

| 保険料 | 年収600万円で年額約30万円 | 年収600万円で年額約32〜35万円 |

| 所得割の上限 | 比較的低い(高所得者向け) | 所得に応じて上限なしのことも |

| 入院見舞金 | あり(1日700円、6日目以降) | なし |

| 健康診断補助 | 全額負担(特定健診)・人間ドック補助あり | 健診補助あり(提携機関による) |

| 出産育児一時金 | あり(42万円) | あり(同額) |

→ 年収が高いYouTuberや扶養家族がいる場合は、東京芸能人国保の方が保険料が抑えやすい傾向があります。

比較3|審査の通りやすさと職種の適合度

| 項目 | 東京芸能人国保 | 文芸美術国保 |

|---|---|---|

| 審査の焦点 | 映像制作かどうか/演出・出演歴の有無 | 創作活動としての実績があるか |

| 書類の厳密さ | 確定申告・職種・実態確認が厳密 | 作品提出などで柔軟に対応されるケースも |

| 実例 | 撮影・出演・編集すべて行うYouTuber | 動画制作+脚本・アニメ・レビュー系YouTuber |

→ クリエイター系(アニメ・ナレーション・情報発信系)には文美国保が向き、映像中心の配信者には東京芸能人国保が合いやすいと言えます。

次章では、両者を比較したうえで「どちらを選ぶべきか」について、結論を提示します。

結局どっちを選ぶべき?YouTuberのための最適な国保選び

東京芸能人国保と文芸美術国保、それぞれに強みと弱みがありますが、YouTuberの活動内容や収入、居住地によって最適な選択肢は変わります。

以下に、選ぶ際の判断基準をシンプルに整理しました。

東京芸能人国保を選ぶべき人

- 関東在住(東京都・神奈川県・千葉県・埼玉県)

- 自分で撮影・出演・編集すべて行っている

- 年収が400万円以上あり、保険料の上限に近づきそう

- 映像制作業として確定申告している

- 入院給付や健診補助などを重視したい

文芸美術国保を選ぶべき人

- 関東圏以外に住んでいる

- YouTubeでアニメ・ナレーション・レビューなど「著作的活動」が中心

- 動画制作以外にも、イラスト・脚本・Webライティングなど副業がある

- 所得はそこまで高くないが、クリエイターとしての実績はある

- 比較的審査が柔軟な制度を選びたい

選び方まとめ表

| 判断軸 | 東京芸能人国保 | 文芸美術国保 |

|---|---|---|

| 活動ジャンル | 映像出演・制作型 | 創作・脚本・ナレーション型 |

| 所得水準 | 中~高所得向け | 低~中所得向けでも可 |

| 居住地制限 | 関東在住のみ | 全国対応 |

| 審査の通しやすさ | やや厳格 | やや柔軟 |

| 加入後の給付 | 健診補助・入院見舞金あり | 健診補助中心(提携医療機関制) |

最終的な選び方のアドバイス

- 自分の「職種実態」と「動画活動の内容」が制度の定義にどれだけフィットしているかが最優先

- 次点で、「保険料の負担」「加入地域の制約」「将来の継続性」などを総合的に判断

- 両方の資料を取り寄せ、職業の説明と収入証明の準備を徹底することで、審査通過の可能性を高められる

次章では、検索ユーザーが気になるであろう「よくある質問と注意点(Q&A)」をまとめます。

よくある質問と注意点まとめ

ここでは、東京芸能人国保への加入を検討するYouTuberからよく寄せられる疑問や、加入後に気をつけたいポイントをQ&A形式で解説します。

副業レベルのYouTuberでも加入できる?

結論から言うと、副業レベルでは加入は非常に難しいです。東京芸能人国保は「主たる生計手段が芸能・映像制作であること」が前提です。以下のような状況では審査で落ちる可能性が高くなります。

- YouTube収益が年10〜30万円程度しかない

- 本業が別にあり、YouTubeは趣味として申告している

- 確定申告書に「映像制作業」などの表記がない

逆に、収入が少なくても継続的に映像制作を行っており、事業としての体裁を整えていれば通る可能性もあります。審査時には、制作内容・活動履歴・収益実態を丁寧に説明することが重要です。

社会保険に加入した方がいいのはどんなケース?

YouTuberであっても、以下のようなケースでは社会保険(厚生年金+健康保険)に加入した方が有利となる場合があります。

社会保険が向いているケース

- 法人化している(会社を設立済)

→ 役員報酬を設定すれば、社会保険に強制加入となります。年金受給額も将来的に大きくなります。 - 他社に勤めている(兼業)

→ 勤務先が社会保険に加入している場合、主たる収入がそちらであれば、自動的に社会保険に加入されます。 - 将来の厚生年金を重視したい

→ 国民年金より厚生年金の方が老後の受給額は大幅に高く、厚生年金への切り替えは長期的にはメリットが大きいです。

東京芸能人国保との違い

| 比較項目 | 社会保険(会社経由) | 東京芸能人国保 |

|---|---|---|

| 年金制度 | 厚生年金 | 国民年金 |

| 健康保険料 | 会社と折半 | 全額自己負担 |

| 加入の自由度 | 雇用・法人条件が必要 | 個人でも可だが審査あり |

| 手取り | 社保は保険料が高くなりやすい | 国保の方が月々の支払いは軽い傾向 |

結論として、「老後資金を重視する人」や「法人として安定運営している人」には社会保険の方が向いている可能性があります。一方で、現時点で手取りを重視するなら東京芸能人国保の方が有利です。

職種の詐称やグレーな申請をするとどうなる?

東京芸能人国保に加入するために、実際の職業とかけ離れた職種名を記載したり、活動実態がないのに「映像業」と申告するのはリスクが高い行為です。

詐称によるリスク

- 審査で不承認となる

→ 職種名と確定申告内容・収入の整合性が取れていないと、高確率で落ちます。 - 加入後に発覚した場合、資格を取り消されることがある

→ 保険給付をすでに受けていた場合、給付金の返還を求められるケースも。 - 悪質と判断されれば、不正加入としてブラックリスト化されるおそれもある

グレーな申請の例

| 申請内容 | 審査への影響 |

|---|---|

| 実際には編集だけなのに「映像演出」と記載 | 活動実態が乏しいと否認される可能性あり |

| 所得ゼロだが「映像業で活動中」と記載 | 事業の実態が確認できない場合は通らない |

| 他人の実績を使って職歴を偽る | 偽装と判断されれば不承認どころか処分対象に |

誠実な申請が最大の近道

東京芸能人国保は、適正な職種と明確な事業実態があれば、YouTuberでも十分に加入できる制度です。

短期的な保険料の安さを求めて無理な申告をするのではなく、活動の軸が映像制作・配信にあるなら、正しい形で申請することがもっとも確実な道です。

東京芸能国保に落ちた人が次に選んでいるのは「ソロコンシェルジュ」でした

東京芸能人国民健康保険組合の審査に落ちてしまった多くの方が、再申請の準備に悩む中で、「そもそも別の方法はないのか」と新たな選択肢を探しています。

そこで注目されているのが、フリーランスや個人事業主でも厚生年金に加入でき、手取りを増やせると話題のソロコンシェルジュという仕組みです。

再申請の不安や、将来の年金対策、保険料負担の悩みを一気に解消できる可能性もあるこの制度。文美国保との違いやメリットを、以下でわかりやすく比較してみましょう。

東京芸能人国保とソロコンシェルジュの違いを比較

以下は、東京芸能人国民健康保険組合とソロコンシェルジュを、主な比較項目ごとにまとめた表です。

| 比較項目 | 東京芸能人国保 | ソロ・コンシェルジュ |

|---|---|---|

| 加入条件 | 映像・舞台・芸能関係の個人事業主。地域(1都3県)・職種に制限あり。審査あり。 | 個人事業主・フリーランスなら誰でも加入OK。職業・居住地の制限なし。審査ほぼなし。 |

| 保険の種類 | 国民健康保険+国民年金 | 社会保険(健康保険+厚生年金) |

| 保険料 | 年収300万円なら年額21〜26万円ほど。年収650万円以上なら年額50万円ほど(年収や扶養人数で変動) | 月額 約44,500円固定(扶養者追加でも変動なし) |

| 年金の種類 | 国民年金(基礎年金) | 厚生年金(将来の受給額が増える) |

| 所得区分 | 事業所得(経費控除が可能) | 給与所得(経費処理には注意が必要) |

| 審査・通過率 | 審査あり。職種や収入水準によっては不承認もあり | 審査なし。原則誰でも可 |

| 安心感・実績 | 公的な健康保険組合で、歴史と信頼性が高い | 民間スキームだが、社労士監修で合法性の裏付けあり |

ソロコンシェルジュを簡単にまとめると以下の通りです!

- フリーランスなら誰でも入れる

- 厚生年金にも加入でき将来の受給額が増える!

- 続きの社会保険料は実質44,500円のみ(扶養家族がいても金額は同じ!)

ソロコンシェルジュを選ぶメリット

ソロコンシェルジュは、個人事業主やフリーランスが厚生年金と健康保険に加入しながら、手取りを増やせる新しい選択肢です。東京芸能国保とは異なる観点で、次のようなメリットがあります。

1. 手取りが増える(最大月8万円の手取りアップも可能!)

フリーランスで国民健康保険を月々約10万円支払っている方でも、ソロコンシェルジュに切り替えると実質の保険料負担が約44,500円前後に抑えられるのは、単に報酬が支払われるからではありません。

ポイントは、加入する保険制度と保険料の計算基準が変わることです。

国民健康保険は、フリーランスとしての年間所得を基に保険料が算出されます。高収入であればあるほど、保険料も高額になる仕組みです。

一方、ソロコンシェルジュは社会保険(健康保険+厚生年金)に加入するため、保険料は「ソロコンシェルジュから支給される給与額」を基準に計算されます。この給与額は、フリーランスの実際の収入より低く設定されることが一般的です。

そのため、実際のフリーランス収入ではなく、給与としての報酬を基に保険料が決まるため、月々の保険料負担が大幅に軽減されるのです。

さらに、社会保険は事業主と従業員で保険料を折半するため、負担はさらに減ります。

2. 将来の年金が増える(厚生年金に加入)

ソロコンシェルジュでは厚生年金に加入できるため、将来的に受け取れる年金額が大きく増加します。東京芸能国保(国民年金)よりも年数×数千円単位で差がつきます。

年金受給額は、1年の加入あたりあたり年間5,700円以上アップします!

3. 審査がないので誰でも加入できる

東京芸能国保のように、職業や活動実績に基づく厳しい審査はありません。職業や住んでいる地域も不問で、収入証明も不要。過去に審査に落ちた方でも、問題なく手続きを進められます。

4. 職種や活動内容を問われない

デザイナー、声優、イラストレーター、ライター、動画編集者、さらには副業系フリーランスでも職種を限定されず加入できるため、表現活動の幅が広がっている人にとっても心強い制度です。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

従業員として加入できる社保サービスもあります!

社会保険削減サービスの中には、”正社員"として加入できる会社もあります。

それはソロコンシェルジュです。

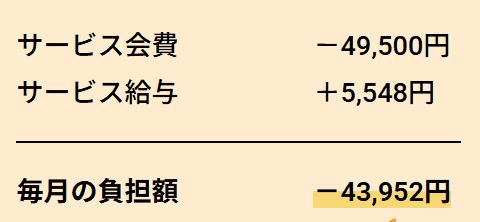

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。負担額は43,952円です。給与は健康保険料・厚生年金を差し引かれた手取り額です。*健康保険料が変動するため、給与が僅少ですが変動する場合もあります。

他にも、健康診断やインフルエンザ予防接種時に補助金がでたり、5,000円のバースデー手当など、福利厚生も充実しています。

手取り8万円以上増えている方もいるので、加入時期が早くなるほどお得です。

当サイト管理人の知人が運営しているサービスなので、とても信頼できます。

個別相談会の枠はすぐに埋まってしまうので、今すぐ確認しましょう!

-当サイト限定!-

当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】とお申しつけください。

正社員として加入できる!

▶関連記事:ソロコンシェルジュの評判はどう?利用者の口コミからわかるメリットデメリット

なお、協会の理事として加入できる会社も社会保険制度の範囲内で運営されており、適法な形でサービスを提供しています。どちらも法令に基づいた安心できるサービスですが、興味のある会社から説明を受け、最終的にはご自身が納得したサービスで加入しましょう。

記事に誤りがある、ご意見・ご要望がある場合は、お手数ですが『お問い合わせ』までご連絡頂けると幸いです。