フリーランスや個人事業主として働く方の中には、国民健康保険料の高さに悩んでいる方も多いのではないでしょうか。

しかし、「どちらを選べばいいかわからない」「どう違うの?」と疑問に思う方も少なくありません。

本記事では、みん社保と社保の窓口の料金や特徴、削減シミュレーションを比較し、それぞれ向いている人の特徴を紹介します。

違法ではない!社会保険を下げる方法2選

厚労省の通達により、「会費が報酬を上回るサービス」「アンケート回答や勉強会への参加といった名ばかり役員」は、社会保険加入資格が否認されます。

参考:厚生労働省

上記の通り、厚生労働省は2026年4月18日、法人理事などの役員が社会保険の被保険者に当たらないとみなす基準を示す通知しました。よって、社会保険適正化サービス、加入サービスなどはできなくなります。

しかし、社会保険を削減する方法はまだまだあります。

1つ目は、ソロコンシェルジュです。

社会保険に加入するための会費はありません。また、アンケート回答や勉強会への参加といった労働に該当しない内容ではなく、コンテンツ制作のためのライティング業務やリサーチ業務など、正規の労務提供を行っている会社です。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

実際にソロコンシェルジュを利用している人の口コミ

夫婦で個人事業をしていましたが、保険料負担が軽くなり、子どもも扶養に入れました!

家族の将来まで見据えた備えができて本当に安心しています。

大阪府在住・ご夫婦(40代)

SNSで知って半信半疑で相談。

保険料が毎月44,000円に固定+健康診断補助つきで、即決しました!

将来への不安が減り、独立してよかったと思えるように。福岡県・イラストレーター(34歳女性)

最初は正直、うさんくさいと思っていました(笑)

でも、ちゃんと説明を聞いたら理にかなっているし、何より「大切な家族を守れる制度に入れた」ことが大きかったです。神奈川県・フリーカメラマン(42歳男性)

早く社会保険に加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月5,000円貰えます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載してください。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

2つ目は、マイクロ法人の設立です。

マイクロ法人もグレーではないのかと古くから言われていますが、社会保険を下げるために意図的に給料を減らしているのか、会社の利益を守るために結果的に社会保険を削減しているのか判断できません。

マイクロ法人は、これからも通用する削減策です。

「でも、会社設立って難しそうだし費用もかかるんじゃ…」とお考えの方におすすめなのが、設立手続きを【実質0円】でプロに丸投げできる「税理士法人経営サポートプラスアルファ」です。

以下のようなお悩みがある方は、一度無料相談を利用してみましょう!

- 自分の売上だと、どのくらい節税&社会保険料の節約ができるか知りたい

- 法人化の手続き費用や、設立後の税理士顧問料をなるべく安く抑えたい

- このまま個人事業主でいくべきか、法人成りすべきか迷っている

経営サポートプラスアルファなら、会社設立手数料がなんと無料!設立後の税務サポートも月額2.2万円~と、業界トップクラスの低価格で任せられます。

0円で会社設立代行&月額2,2万円~の顧問料!

無理な勧誘は一切ありません。法人化するメリットがない場合は正直に伝えてくれます。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

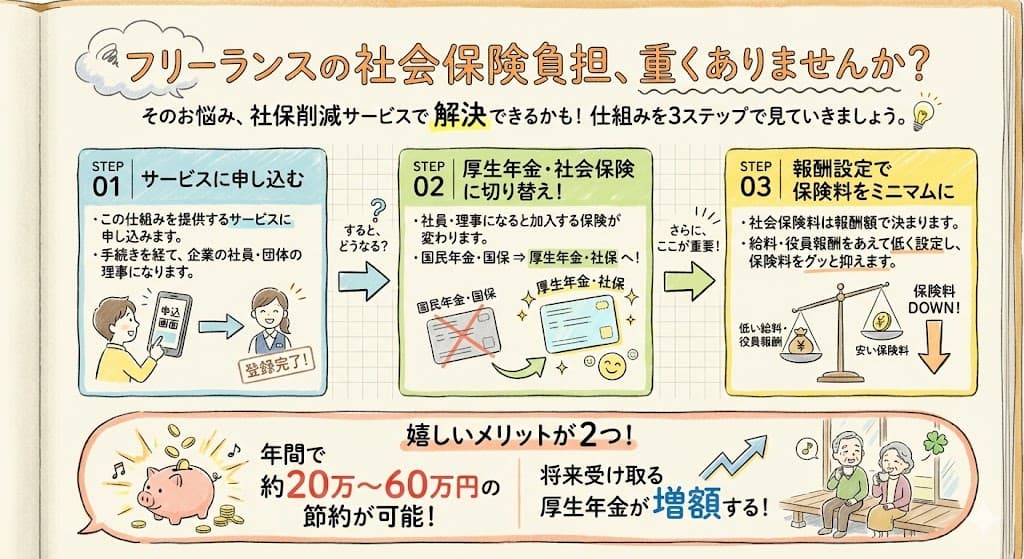

みん社保と社保の窓口に違いはある?

みん社保と社保の窓口は、いずれもフリーランスや個人事業主が現在の働き方のまま「国民健康保険+国民年金」から「健康保険+厚生年金」に切り替えられるサービスです。

社会保険料削減サービスと呼ばれ、高額になりやすい国民健康保険料の負担を抑えつつ、将来の年金受給額を増やせる選択肢として注目されています。

結論として、みん社保と社保の窓口に大きな違いはありません。仕組みやメリット・デメリットは基本的に同じで、料金や知名度などが異なります。

両サービスの共通点や違いは以下のとおりです。

| 比較項目 | みん社保 | 社保の窓口 |

| 仕組み | どちらも一般社団法人の理事として入会することで、フリーランス・個人事業主のまま健康保険+厚生年金に加入できる | |

| メリット・デメリット | 扶養家族の保険料がかからない、将来の年金が増える、iDeCoの掛金上限が減る、小規模企業共済に新規加入できなくなるなど、主なメリット・デメリットは共通 | |

| 料金 | 月43,000円 | 月40,000円 |

| 知名度 | SNSでの投稿が多く、利用者の声や情報を見つけやすい | 情報が少なく、SNSでも関連する投稿があまり見当たらない |

| 違法かどうか | どちらも社労士や弁護士といった専門家のバックアップを受けて運営されており、法に触れることなく健康保険+厚生年金に加入できる。 | |

このように、みん社保と社保の窓口は基本的には同じサービスといえます。どちらを選択するかは、料金の安さや認知度など、何を重視するかで判断するとよいでしょう。

みん社保と社保の窓口の基本情報

みん社保と社保の窓口について、それぞれの運営団体やサービス概要を紹介します。

みん社保の基本情報

みん社保は、合同会社フリーウェルが運営する社会保険料削減サービスです。

基本情報は以下のとおりです。

| 運営者 | 合同会社フリーウェル |

| 住所 | 〒156-0043 東京都世田谷区松原3-40-7 パインフィールド302 |

| 電話番号 | 03-6692-2017 |

社労士法人や弁護士法人、税理士事務所のバックアップを受けて運営されており、加入手続きや法的リスクについて専門家のチェックが入っています。そのため安心して利用できるでしょう。

また、フリーランス専門の税理士を業界最安値で利用できる点や、専属のコンサルタントがそれぞれの悩みに合わせて対応してくれるところも魅力です。

社保の窓口の基本情報

社保の窓口は、一般社団法人「社保の窓口」が運営する社会保険料削減サービスです。

基本情報は以下のとおりです。

| 運営者 | 一般社団法人社保の窓口 |

| 住所 | 東京都新宿区高田馬場2-17-3 東京三協信用金庫本店ビル6階 |

| 電話番号 | 03-6555-4547 |

ポイントは、月額40,000円という比較的安い料金設定です。

そのほか、500件以上の実績を持つコンサルタントのサポートや、無料の確定申告セミナーも受けられます。

みん社保と社保の窓口の比較

それでは、みん社保と社保の窓口を、月額料金や削減基準、専門家のバックアップ体制などから比較してみましょう。

| 比較項目 | みん社保 | 社保の窓口 |

| 月額料金 | 43,000円 | 40,000円 |

| 削減できる人の基準 | 昨年の所得が320万円以上または国民健康保険料が月額27,000円以上 | 昨年の所得が300万円以上または国民健康保険料が月額24,000円以上 |

| 専門家のバックアップ体制 | あり(社労士法人・弁護士法人・税理士事務所) | あり(社労士法人) |

| 問い合わせ方法 | 電話・メール・LINE | 電話・メール |

| 申込みの流れ | 1.問い合わせ 2.日程調整 3.担当者から説明 4.申込み | 1.問い合わせ 2.面談 3.専用フォームで申込み |

それぞれ詳しく見ていきます。

月額料金

前述のとおり、月額料金はそれぞれ以下のとおりです。

- みん社保:月額43,000円

- 社保の窓口:月額40,000円

月3,000円、年間で36,000円の差が出ます。

社保の窓口のほうが負担を抑えられるため、コストを重視するなら社保の窓口を検討するとよいでしょう。

なお、上記の金額は所得や家族構成に関係なく固定です。そのため、国民健康保険料が高額な方ほど削減効果が期待できます。

削減できる人の基準

みん社保と社保の窓口では、削減効果が見込める人の基準が以下のように異なります。

なお、国民年金保険料は所得に関わらず全国一律のため、ここでは国民健康保険料のみで目安を示しています。

| 削減効果が見込める目安 | みん社保 | 社保の窓口 |

|---|---|---|

| 年間所得 | 所得320万円以上 | 所得300万円以上 |

| 国民健康保険料 | 月額27,000円以上 | 月額24,000円以上 |

月額料金が3,000円安い分、削減効果が見込める条件も、社保の窓口のほうがやや緩やかに設定されています。

ただし、上記はあくまでも目安です。

実際どの程度削減できるかは、事前にシミュレーションで確認しましょう。

専門家のバックアップ体制

みん社保・社保の窓口ともに、専門家のバックアップ体制が整っています。

- みん社保:社労士法人、弁護士法人、税理士事務所

- 社保の窓口:社労士法人

どちらも社労士法人が関与しているため、加入手続きや制度面の問題はないと考えられます。

それに加え、みん社保には専属の弁護士が所属しており、リーガルチェック済みであるという点も安心できるポイントです。

問い合わせ方法

それぞれの問い合わせ方法は以下のとおりです。

- みん社保:電話、メール、LINE

- 社保の窓口:電話、メール

みん社保は、LINEでの問い合わせが可能です。初回の問い合わせの際に、問い合わせフォームで連絡手段が選択できるようになっています。

普段からLINEをよく使用する方にとっては、気軽に相談しやすい環境といえるでしょう。

社保の窓口は、公式サイトを見る限りLINEという選択肢はありません。

しかし、電話とメールで問い合わせできるため特に不便はないでしょう。

申込みの流れ

申込みの流れはそれぞれ以下のとおりです。

| みん社保 | 1.問い合わせフォームから問い合わせ 2.担当者と日程調整 3.担当者からの説明(電話・Zoom・対面) 4.申込み |

| 社保の窓口 | 1.問い合わせフォームから問い合わせ 2.Web会議・電話で面談 3.専用のフォームから申込み |

どちらも、申込みの前に担当者との説明会や面談があります。電話やZoom(Web会議)に対応しているため、遠方でも問題ありません。

みん社保については、対面で説明を聞くことも可能です。

直接会って話を聞きたい場合は対面での説明を希望するとよいでしょう。

みん社保と社保の窓口の削減シミュレーション比較

みん社保・社保の窓口に入会した場合、実際にはどの程度保険料を削減できるのでしょうか。

ここでは、30歳独身、45歳既婚者子ども1人、45歳既婚者子どもなしの3つのパターン別にシミュレーションします。

なお、ここで紹介する国民健康保険料は東京都の標準保険料率(令和7年度確定係数に基づく標準保険料率)をもとに計算した概算値です。実際の金額は、お住まいの自治体によって異なる点に注意しましょう。

30歳独身の場合

まずは、30歳独身の方(前年の所得500万円)のケースです。

| 項目 | 国民健康保険+国民年金(月額) | みん社保(月額) | 社保の窓口(月額) |

| 保険料合計 | 58,260円 | 43,000円 | 40,000円 |

| 月々の削減額 | – | 15,260円 | 18,260円 |

| 年間の削減額 | – | 183,120円 | 219,120円 |

独身の場合は扶養家族がいないため削減額が少なめですが、それでも上記のケースは年間で20万円前後の削減に成功しています。

独身でも、前年の所得によっては削減効果を得られる場合があります。

自分のケースで対象になるのかわからないときは、公式サイトから問い合わせ、実際にシミュレーションを受けてみるのが確実です。

45歳既婚者・子ども1人の場合

続いては、45歳既婚者(配偶者[40歳以上]+子ども1人[小学生以上]を扶養)の方(前年の所得500万円)のケースです。

| 項目 | 国民健康保険+国民年金(月額) | みん社保(月額) | 社保の窓口(月額) |

| 保険料合計 | 105,128円 | 43,000円 | 40,000円 |

| 月々の削減額 | – | 62,128円 | 65,128円 |

| 年間の削減額 | – | 745,536円 | 781,536円 |

国民健康保険料は扶養家族の人数に応じてかかるため、扶養家族が多いほど高額になる傾向にあります。

しかし、みん社保や社保の窓口は、扶養家族の人数に関係なく定額です。そのため、入会することで負担を大きく減らせる場合があります。

45歳既婚者・子どもなしの場合

最後は、45歳既婚者(配偶者[40歳以上]のみ扶養)の方(前年の所得500万円)のケースです。

| 項目 | 国民健康保険+国民年金(月額) | みん社保(月額) | 社保の窓口(月額) |

| 保険料合計 | 99,591円 | 43,000円 | 40,000円 |

| 月々の削減額 | – | 56,591円 | 59,591円 |

| 年間の削減額 | – | 679,092円 | 715,092円 |

このように、子どもがいない場合でも、配偶者を扶養しているなら年間60万円以上保険料を削減できる可能性があります。夫婦でフリーランスをしている方や配偶者を扶養している方にとっては、大きなメリットといえるでしょう。

どのようなケースでも、社保の窓口のほうが月3,000円安くなります。とにかく保険料を安く抑えたいなら、社保の窓口への入会を検討するとよいでしょう。

みん社保と社保の窓口どっちを選ぶ?

みん社保と社保の窓口は、仕組みやメリット・デメリットに大きな違いはありません。

しかし料金や認知度に違いがあるため、自分の状況や優先したいポイントに合わせて選ぶことをおすすめします。

ここでは、それぞれのサービスに向いている人の特徴を紹介します。

みん社保に向いている人

みん社保に向いているのは、以下のような方です。

【認知度のあるサービスに入会したい人】

SNS(X)では、実際の利用者の声や情報など、みん社保についての投稿が多く見られます。あまり知られていないサービスより、情報が豊富なサービスのほうが安心して入会できると考える方に向いているでしょう。

【独立前に入会したい人】

みん社保は、申込みから1ヶ月以内に独立予定の方であれば、独立前でも入会可能です。これからフリーランスや個人事業主として独立する予定なら、みん社保を検討するとよいでしょう。

そのほか、LINEで気軽に問い合わせたい方や、対面での説明を希望する方にもみん社保は向いています。

社保の窓口に向いている人

社保の窓口に向いているのは、以下のような方です。

【負担額をできるだけ抑えたい人】

社保の窓口の月額料金は、みん社保より月3,000円安く設定されています。たった3,000円ですが、これから何十年も加入するとなると大きな差が出るため、少しでもコストを抑えたいなら社保の窓口を検討するのがよいでしょう。

【無料の確定申告セミナーを受けたい人】

社保の窓口では、これまでに500件以上確定申告・節税提案を行ってきた専門家による無料の確定申告セミナーを受けられます。確定申告に不安がある方や節税のヒントを得たい方には大きなメリットです。

どちらのサービスに入会するか迷っている方は、両方に問い合わせて比較検討するのがおすすめです。

どちらも無料で事前相談やシミュレーションを受けられるため、気軽に相談してみるとよいでしょう。

まとめ

みん社保と社保の窓口は、いずれもフリーランスや個人事業主が現在の働き方を変えずに健康保険+厚生年金に加入できるサービスです。

仕組みやメリット・デメリットに大きな差はありませんが、月額料金や認知度、提供されるサービスに違いがあります。

どちらのサービスも、事前相談やシミュレーションを無料で受けられます。自分のケースではどの程度削減できるのか、まずは両方に問い合わせて比較検討するとよいでしょう。

違法ではない!社会保険を下げる方法2選

厚労省の通達により、「会費が報酬を上回るサービス」「アンケート回答や勉強会への参加といった名ばかり役員」は、社会保険加入資格が否認されます。

参考:厚生労働省

上記の通り、厚生労働省は2026年4月18日、法人理事などの役員が社会保険の被保険者に当たらないとみなす基準を示す通知しました。よって、社会保険適正化サービス、加入サービスなどはできなくなります。

しかし、社会保険を削減する方法はまだまだあります。

1つ目は、ソロコンシェルジュです。

社会保険に加入するための会費はありません。また、アンケート回答や勉強会への参加といった労働に該当しない内容ではなく、コンテンツ制作のためのライティング業務やリサーチ業務など、正規の労務提供を行っている会社です。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

実際にソロコンシェルジュを利用している人の口コミ

夫婦で個人事業をしていましたが、保険料負担が軽くなり、子どもも扶養に入れました!

家族の将来まで見据えた備えができて本当に安心しています。

大阪府在住・ご夫婦(40代)

SNSで知って半信半疑で相談。

保険料が毎月44,000円に固定+健康診断補助つきで、即決しました!

将来への不安が減り、独立してよかったと思えるように。福岡県・イラストレーター(34歳女性)

最初は正直、うさんくさいと思っていました(笑)

でも、ちゃんと説明を聞いたら理にかなっているし、何より「大切な家族を守れる制度に入れた」ことが大きかったです。神奈川県・フリーカメラマン(42歳男性)

早く社会保険に加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月5,000円貰えます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載してください。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

2つ目は、マイクロ法人の設立です。

マイクロ法人もグレーではないのかと古くから言われていますが、社会保険を下げるために意図的に給料を減らしているのか、会社の利益を守るために結果的に社会保険を削減しているのか判断できません。

マイクロ法人は、これからも通用する削減策です。

「でも、会社設立って難しそうだし費用もかかるんじゃ…」とお考えの方におすすめなのが、設立手続きを【実質0円】でプロに丸投げできる「税理士法人経営サポートプラスアルファ」です。

以下のようなお悩みがある方は、一度無料相談を利用してみましょう!

- 自分の売上だと、どのくらい節税&社会保険料の節約ができるか知りたい

- 法人化の手続き費用や、設立後の税理士顧問料をなるべく安く抑えたい

- このまま個人事業主でいくべきか、法人成りすべきか迷っている

経営サポートプラスアルファなら、会社設立手数料がなんと無料!設立後の税務サポートも月額2.2万円~と、業界トップクラスの低価格で任せられます。

0円で会社設立代行&月額2,2万円~の顧問料!

無理な勧誘は一切ありません。法人化するメリットがない場合は正直に伝えてくれます。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント