フリーランスや個人事業主として売上が上がってくると、真っ先に直面するのが「国民健康保険料の高さ」という壁ではないでしょうか。前年の所得に応じて跳ね上がる保険料の通知を見て、溜息をついた経験がある方も多いはずです。

しかし、似たようなサービスが複数あるため、「結局、どっちが安いの?」「安かろう悪かろうじゃないの?」と判断に迷ってしまうのも無理はありません。中途半端な知識で選んでしまうと、数年単位で見た時に数十万円規模の差が出てしまうこともあります。

そこで本記事では、業界の二大巨頭とも言える「みん社保」と「トク社保(トクする社保)」の料金体系、サービス内容、そして実際にどれだけ手残りが増えるのかのシミュレーションを徹底比較しました。この記事を読めば、あなたの状況に最適なのがどちらなのか、その答えが明確にわかります。

違法ではない!社会保険を下げる方法2選

厚労省の通達により、「会費が報酬を上回るサービス」「アンケート回答や勉強会への参加といった名ばかり役員」は、社会保険加入資格が否認されます。

参考:厚生労働省

上記の通り、厚生労働省は2026年4月18日、法人理事などの役員が社会保険の被保険者に当たらないとみなす基準を示す通知しました。よって、社会保険適正化サービス、加入サービスなどはできなくなります。

しかし、社会保険を削減する方法はまだまだあります。

1つ目は、ソロコンシェルジュです。

社会保険に加入するための会費はありません。また、アンケート回答や勉強会への参加といった労働に該当しない内容ではなく、コンテンツ制作のためのライティング業務やリサーチ業務など、正規の労務提供を行っている会社です。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

実際にソロコンシェルジュを利用している人の口コミ

夫婦で個人事業をしていましたが、保険料負担が軽くなり、子どもも扶養に入れました!

家族の将来まで見据えた備えができて本当に安心しています。

大阪府在住・ご夫婦(40代)

SNSで知って半信半疑で相談。

保険料が毎月44,000円に固定+健康診断補助つきで、即決しました!

将来への不安が減り、独立してよかったと思えるように。福岡県・イラストレーター(34歳女性)

最初は正直、うさんくさいと思っていました(笑)

でも、ちゃんと説明を聞いたら理にかなっているし、何より「大切な家族を守れる制度に入れた」ことが大きかったです。神奈川県・フリーカメラマン(42歳男性)

早く社会保険に加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月5,000円貰えます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載してください。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

2つ目は、マイクロ法人の設立です。

マイクロ法人もグレーではないのかと古くから言われていますが、社会保険を下げるために意図的に給料を減らしているのか、会社の利益を守るために結果的に社会保険を削減しているのか判断できません。

マイクロ法人は、これからも通用する削減策です。

「でも、会社設立って難しそうだし費用もかかるんじゃ…」とお考えの方におすすめなのが、設立手続きを【実質0円】でプロに丸投げできる「税理士法人経営サポートプラスアルファ」です。

以下のようなお悩みがある方は、一度無料相談を利用してみましょう!

- 自分の売上だと、どのくらい節税&社会保険料の節約ができるか知りたい

- 法人化の手続き費用や、設立後の税理士顧問料をなるべく安く抑えたい

- このまま個人事業主でいくべきか、法人成りすべきか迷っている

経営サポートプラスアルファなら、会社設立手数料がなんと無料!設立後の税務サポートも月額2.2万円~と、業界トップクラスの低価格で任せられます。

0円で会社設立代行&月額2,2万円~の顧問料!

無理な勧誘は一切ありません。法人化するメリットがない場合は正直に伝えてくれます。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

みん社保とトク社保に大きな違いはある?

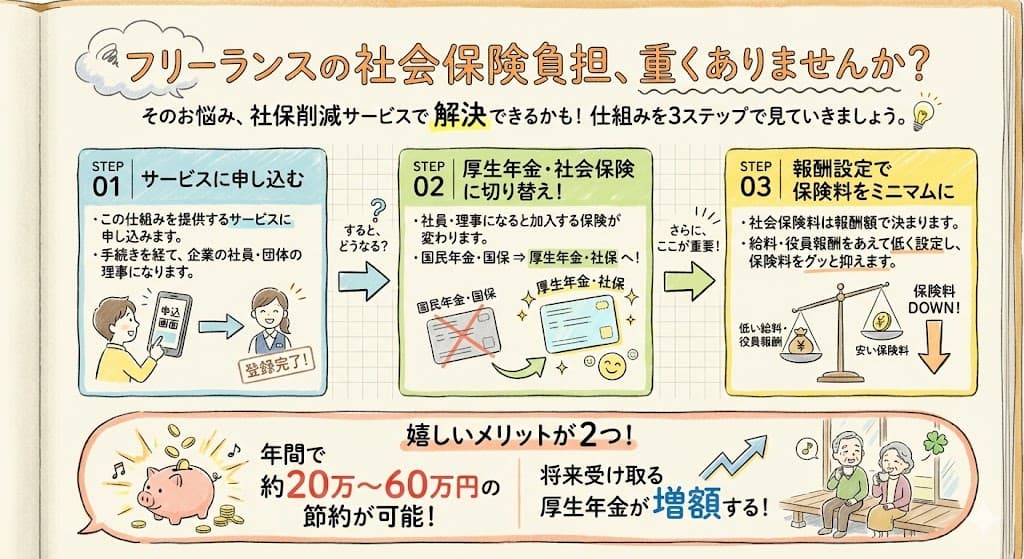

結論からお伝えすると、みん社保とトク社保の「社会保険に加入できる仕組み」そのものに大きな違いはありません。

どちらも「一般社団法人の理事」として加入することで、個人事業主のまま健康保険と厚生年金を完備できるサービスです。しかし、月額料金やサポート体制、SNS等での認知度には明確な差があります。

両サービスをパッと比較できるよう、主要項目を一覧表にまとめました。

| 比較項目 | みん社保 | トク社保 |

| 月額料金 | 43,000円 | 38,500円 |

| 仕組み | どちらも一般社団法人の理事として入会し、社会保険に加入する仕組み。 | |

| 信頼性・体制 | 社労士・弁護士・税理士の3士業による監修・体制。 | 社労士法人によるバックアップ体制。 |

| サポート窓口 | 電話・メール・LINE | 電話・メール |

| 認知度・口コミ | SNSでも利用者数が多く、情報が非常に豊富。 | みん社保に比べるとSNS上の情報は少なめ。 |

比較してわかるとおり、「とにかく固定費を安く抑えたい」ならトク社保が、「実績や相談のしやすさ、安心感を重視したい」ならみん社保が有力な選択肢となります。

みん社保とトク社保の基本情報

みん社保とトク社保、それぞれの運営団体やサービス概要を整理しました。どちらも信頼できるバックアップ体制を整えていますが、運営方針や窓口の広さに違いがあります。

みん社保の基本情報

みん社保は、社会保険料削減サービスの先駆けとして合同会社フリーウェルが運営しています。多くのフリーランスに利用されている実績があり、情報の透明性が高いのが特徴です。

| 運営者 | 合同会社フリーウェル |

| 住所 | 東京都世田谷区松原3-40-7 パインフィールド302 |

| 特徴 | 実績豊富、LINE対応、3士業(社労士・弁護士・税理士)によるバックアップ |

最大の特徴は、社労士法人だけでなく、弁護士法人や税理士事務所とも提携している強固なバックアップ体制です。法的なリスク管理が徹底されているため、安心して加入できます。また、LINEで気軽に個別相談ができる点も、忙しいフリーランスにとって大きなメリットです。

トク社保の基本情報

トク社保は、ユーレカ株式会社が提供するサービスです。徹底的なコストカットにより、業界内でも際立つ安さを実現しています。

| 運営者 | ユーレカ株式会社 |

| 住所 | 埼玉県川口市幸町2-9-32 |

| 特徴 | 業界最安値クラス、シンプル設計、社労士によるバックアップ |

トク社保の魅力は、何といっても月額38,500円という圧倒的な低価格です。余計な付加サービスを削ぎ落とした「シンプル設計」にすることで、この価格を維持しています。必要最低限のコストで、確実に社会保険料を削減したい実利派の方に向いています。

みん社保とトク社保の削減シミュレーション比較

実際にサービスを利用した場合、手残りの金額にどの程度の差が出るのでしょうか。「30歳独身」「45歳既婚・子1人」「45歳既婚・子なし」の3つのケースで、国民健康保険と比較した削減額を算出しました。

※国民健康保険料は、東京都の標準保険料率(令和7年度確定係数に基づく概算)をもとに算出しています。お住まいの自治体や最新の料率により変動するため、目安としてご確認ください。

ケースA:30歳・独身の場合(前年の所得500万円)

| 比較項目 | 国保+国民年金 | みん社保 | トク社保 |

| 月額コスト | 58,260円 | 43,000円 | 38,500円 |

| 月々の削減額 | – | 15,260円 | 19,760円 |

| 年間の削減額 | – | 183,120円 | 237,120円 |

ケースB:45歳・既婚・子1人の場合(前年の所得500万円)

配偶者(40歳以上)と子ども(小学生)を扶養に入れるケースです。国保では世帯人数分加算されますが、社保削減サービスでは定額となります。

| 比較項目 | 国保+国民年金 | みん社保 | トク社保 |

| 月額コスト | 105,128円 | 43,000円 | 38,500円 |

| 月々の削減額 | – | 62,128円 | 66,628円 |

| 年間の削減額 | – | 745,536円 | 799,536円 |

ケースC:45歳・既婚・子なしの場合(前年の所得500万円)

配偶者(40歳以上)のみを扶養に入れるケースです。介護保険料が加算される年齢層では、国保の負担がさらに重くなるため、削減効果が非常に高くなります。

| 比較項目 | 国保+国民年金 | みん社保 | トク社保 |

| 月額コスト | 99,591円 | 43,000円 | 38,500円 |

| 月々の削減額 | – | 56,591円 | 61,091円 |

| 年間の削減額 | – | 679,092円 | 733,092円 |

シミュレーション結果のとおり、どのケースにおいてもトク社保の方が、みん社保よりも年間で約5.4万円ほど削減額が大きくなります。とにかく手残りを最大化したいのであれば、トク社保のコストメリットは圧倒的です。

まとめ

フリーランスにとって、避けては通れない固定費である社会保険料。みん社保とトク社保は、どちらもその負担を大幅に軽減し、将来の年金も手厚くできる非常に強力なサービスです。

どちらのサービスがよりお得になるかは、お住まいの地域や世帯構成、そして前年の所得によって1円単位で変わります。また、担当者との相性や説明の分かりやすさも、長く付き合っていく上では欠かせない要素です。

まずは両方の公式サイトから「無料シミュレーション」を依頼し、具体的な削減額を比較することから始めてみましょう。

自分にぴったりのサービスを選んで、賢く手残りを増やしていきましょう!

違法ではない!社会保険を下げる方法2選

厚労省の通達により、「会費が報酬を上回るサービス」「アンケート回答や勉強会への参加といった名ばかり役員」は、社会保険加入資格が否認されます。

参考:厚生労働省

上記の通り、厚生労働省は2026年4月18日、法人理事などの役員が社会保険の被保険者に当たらないとみなす基準を示す通知しました。よって、社会保険適正化サービス、加入サービスなどはできなくなります。

しかし、社会保険を削減する方法はまだまだあります。

1つ目は、ソロコンシェルジュです。

社会保険に加入するための会費はありません。また、アンケート回答や勉強会への参加といった労働に該当しない内容ではなく、コンテンツ制作のためのライティング業務やリサーチ業務など、正規の労務提供を行っている会社です。

健康診断やインフルエンザ予防接種の補助、5,000円のバースデー手当など、福利厚生も用意されています。

年間で手取りが8万円以上増えたケースもあり、加入時期が早いほど恩恵を受けやすくなります。

当サイト管理人の知人が運営しているサービスのため、運営実態が見える点も特徴です。

実際にソロコンシェルジュを利用している人の口コミ

夫婦で個人事業をしていましたが、保険料負担が軽くなり、子どもも扶養に入れました!

家族の将来まで見据えた備えができて本当に安心しています。

大阪府在住・ご夫婦(40代)

SNSで知って半信半疑で相談。

保険料が毎月44,000円に固定+健康診断補助つきで、即決しました!

将来への不安が減り、独立してよかったと思えるように。福岡県・イラストレーター(34歳女性)

最初は正直、うさんくさいと思っていました(笑)

でも、ちゃんと説明を聞いたら理にかなっているし、何より「大切な家族を守れる制度に入れた」ことが大きかったです。神奈川県・フリーカメラマン(42歳男性)

早く社会保険に加入するほど国保の削減と将来の厚生年金の受給に対する恩恵が受けられます。

― 当サイト限定 ―

当サイト経由の紹介で、初月5,000円貰えます。

申し込みページチェック欄にある【配達人生(ブログ)】を選択いただくか、備考欄に【甲斐】と記載してください。

\正社員として加入できる/

社会保険料が家族合わせて約44,000円になります

2つ目は、マイクロ法人の設立です。

マイクロ法人もグレーではないのかと古くから言われていますが、社会保険を下げるために意図的に給料を減らしているのか、会社の利益を守るために結果的に社会保険を削減しているのか判断できません。

マイクロ法人は、これからも通用する削減策です。

「でも、会社設立って難しそうだし費用もかかるんじゃ…」とお考えの方におすすめなのが、設立手続きを【実質0円】でプロに丸投げできる「税理士法人経営サポートプラスアルファ」です。

以下のようなお悩みがある方は、一度無料相談を利用してみましょう!

- 自分の売上だと、どのくらい節税&社会保険料の節約ができるか知りたい

- 法人化の手続き費用や、設立後の税理士顧問料をなるべく安く抑えたい

- このまま個人事業主でいくべきか、法人成りすべきか迷っている

経営サポートプラスアルファなら、会社設立手数料がなんと無料!設立後の税務サポートも月額2.2万円~と、業界トップクラスの低価格で任せられます。

0円で会社設立代行&月額2,2万円~の顧問料!

無理な勧誘は一切ありません。法人化するメリットがない場合は正直に伝えてくれます。

記事内容に誤りがある場合やご意見がある場合は、お問い合わせフォームより連絡ください。

コメント