所得が高い人ほど有利。東京芸能人国保の本当のメリットと落とし穴

東京芸能人国民健康保険組合は、フリーランスの中でも芸能・映像業に従事する人にとって、保険料負担を抑えつつ、手厚い給付を受けられる制度です。ただし、加入には審査があり、すべての人に適しているとは限りません。

【こんな方に向いています】

- 市区町村の国保で保険料が高すぎると感じている方

- 芸能・映像・舞台関連の仕事を主な収入源としている方

- 他の職域国保(文美国保など)との違いに悩んでいる方

- 年収が一定以上あれば、市区町村国保より年間数万円以上安くなる

- 入院見舞金や健診補助など、独自の給付制度がある

- 加入には職種や収入、地域といった条件があり、すべてを満たさなければ審査に通らない

- 継続加入には定期的な書類提出や変更届が必要で、手続きが煩雑

- 審査に通らない方や厚生年金にも加入したい方は『ソロコンシェルジュ』に加入しています

この記事は、社会保険制度に詳しい専門ライターが事実に基づいて執筆しています。

ソロコンシェルジュは、東京芸能人国民健康保険組合に入れなかった方が代替え案として加入している人気サービスです。

フリーランスや個人事業主が厚生年金と健康保険に加入しつつ、負担を軽減し手取りを増やせる新しい仕組みとして注目されています。

下記の表は、ソロコンシェルジュの主なメリットをまとめたものです。

| メリット | 内容 |

|---|---|

| 手取りが増える | 国民健康保険は収入を基に保険料が算出されるが、ソロコンシェルジュは給与額を基準に算出し、自己負担が約44,500円に軽減される。保険料は事業主と折半。 |

| 将来の年金が増える | 厚生年金に加入できるため、将来の年金受給額が年間約5,700円以上増加する。 |

| 審査がない | 職業や地域、収入証明などの審査がなく、誰でも加入しやすい。過去に審査落ちしても手続き可能。 |

| 職種や活動内容を問わない | デザイナー、声優、イラストレーター、ライター、動画編集者、副業系フリーランスなど幅広い職種が対象。 |

特に注目したいのは、保険料の算出基準が変わり、社会保険料が事業主と折半されることで月々の負担が大幅に減る点です。また、厚生年金に加入できるため、将来の年金額も国民年金のみのケースより増えるメリットがあります。

さらに、加入時の審査がないため、職業や収入、地域にかかわらず手続きしやすく、多様なクリエイターや副業者にも対応可能です。

このように、ソロコンシェルジュは文美国保に落ちた方の新たな社会保険の選択肢になりますよ!

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

目次

東京芸能人国民健康保険組合とは何か?

東京芸能人国民健康保険組合(以下、東京芸能人国保)は、主に芸能・映像業界に従事するフリーランスや個人事業主向けに設立された「職域型」の国民健康保険組合です。1952年に設立され、俳優・歌手・舞台スタッフ・映像技術者などを中心に、現在も約9,000人以上が加入しています。

この制度は、一般的な市区町村の国民健康保険(以下、市区町村国保)とは異なり、「職種による加入制限」が設けられているのが最大の特徴です。加入には審査があり、職業や収入の実態によっては断られる場合もありますが、その代わり保険料が安くなる傾向があり、各種給付も手厚いというメリットがあります。

以下は、東京芸能人国保と他の保険制度との主な違いを表にまとめたものです。

東京芸能人国民健康保険組合に加入するメリットとは?

東京芸能人国保は、芸能・映像業界に特化した職域型の国民健康保険制度として、多くのフリーランスや個人事業主に支持されています。

市区町村の国保にはない手厚い保障や保険料の上限設定など、制度の特性を活かせる人にとっては非常に魅力的な選択肢となります。

ここでは、実際に加入することで得られる具体的なメリットを4つに整理して解説します。

保険料が比較的安く抑えられる仕組み

東京芸能人国民健康保険組合(以下、東京芸能人国保)の最大のメリットは、所得に応じた保険料設定でありながら、上限が比較的低く設定されている点です。これにより、所得が中〜高水準のフリーランスにとっては、市区町村国保よりも年間で数万円〜十数万円安くなる可能性があります。

また、所得割に加えて「均等割」「世帯割」が設定されていますが、全体の計算式が明確で、公式サイトのシミュレーターを使えば簡単に年間保険料を試算できます。

以下は、年収別の目安となる年間保険料の比較です(東京都在住・単身者・40代想定)。

| 年収(所得) | 東京芸能人国保 | 市区町村国保(目安) | 差額 |

|---|---|---|---|

| 300万円 | 約24万円 | 約27万円 | ▲3万円 |

| 600万円 | 約30万円 | 約38万円 | ▲8万円 |

| 900万円 | 約34万円(上限) | 約46万円 | ▲12万円 |

このように、一定の収入がある場合ほど、東京芸能人国保の恩恵は大きくなります。特に保険料の負担を抑えたい個人事業主にとっては、有力な選択肢となるでしょう。

手厚い給付制度で万が一に備えられる

東京芸能人国保は、市区町村の国民健康保険と同様に医療費の自己負担割合が原則3割ですが、それに加えて独自の給付制度が充実している点も大きなメリットです。これは、芸能・映像業に特有の不安定な収入状況を考慮して設計されており、加入者の安心感につながっています。

特に注目すべき給付制度は以下の通りです。

- 入院見舞金:入院6日目以降、1日あたり700円が支給される

- 出産育児一時金:出産時に42万円が支給される(国保共通)

- 葬祭費:被保険者が亡くなった際に5万円(任意継続の場合は3万円)

- 高額療養費:月ごとの自己負担が一定額を超えた場合、その超過分を還付

- 療養費:柔道整復や鍼灸、マッサージの費用が対象(立替分の払い戻し)

これらの給付制度は、手続きさえ正しく行えば確実に受け取ることができるため、急な医療費や出産などのライフイベントに対する備えとして大きな支えとなります。

健康診断・人間ドックの補助が充実

東京芸能人国保では、加入者の健康維持のために定期的な健診や人間ドックへの補助制度が充実しています。市区町村国保でも健診は実施されますが、東京芸能人国保は「費用の全額補助」や「年齢別の節目健診」など、より手厚い支援が用意されている点が大きな違いです。

主な補助内容は以下の通りです。

- 特定健康診査(40~74歳):全額組合負担

- 一般健康診断(原則40歳未満):都内最大6,000円、都外最大5,000円を補助

- 人間ドック:35歳以上が対象、都内18,000円/都外15,000円(上限30,000円)補助

- 節目健診(40・45・50・55・60歳):無料で実施

このように、年齢や地域に応じて適切な検査機会を得られる仕組みが整っており、病気の早期発見や健康意識の向上につながる制度といえます。

定期健診を自費で受けると年間数万円の負担になることもあるため、こうした補助制度の有無は実質的なコスト面でも大きな差となります。

芸能・映像業に特化した職域サポート体制

東京芸能人国保は、一般の国民健康保険とは異なり、特定の職域(芸能・映像・舞台関連)に限定して運営されている保険組合です。そのため、窓口対応や給付制度、書類の案内なども業界特性に即した内容になっており、加入者にとってわかりやすく、安心感のある運営が特徴です。

具体的なサポートの特徴は以下の通りです。

- 窓口での職業理解が深く、業界用語や実態に即した相談がしやすい

- 芸能・映像業特有の働き方(不定期収入・契約制)にも柔軟に対応

- 組合内部の資料や説明書きも「制作職」「出演者」などに配慮した表記

- フリーランスが多い業界に合わせて、家族加入や任意継続制度も整備

市区町村の一般的な国保では、こうした業界特化の対応は難しく、加入手続きや給付請求時に説明が通じにくいケースも見られます。その点、東京芸能人国保は職域組合ならではの“わかってくれる”運営体制が、加入者の心理的なハードルを下げています。

加入前に知っておきたいデメリットや注意点

一方で、東京芸能人国保には万人向けとは言えない側面もあります。

加入には審査や地域制限があるほか、厚生年金に加入できない点や手続きの煩雑さなど、あらかじめ理解しておくべき注意点も多く存在します。

ここでは、加入を検討するうえで「落とし穴」になりやすい4つのデメリットについて詳しく見ていきます。

加入には職種・収入などの審査がある

東京芸能人国保は、すべてのフリーランスや自営業者が加入できるわけではありません。加入には厳密な審査があり、主に以下の3点がチェック対象となります。

- 対象となる職種(映像・舞台・芸能・音響など)に該当しているか

- 実際にその職種で収入を得ているか(確定申告書などで確認)

- 関東圏(東京・神奈川・千葉・埼玉)に居住しているかどうか

この審査は、書類提出だけで判断されるため、職業表記や収入の証明内容が曖昧な場合は加入を断られる可能性があります。また、活動実態と異なる職種で申請した場合、後から発覚すれば資格取り消しや給付返還となるおそれもあるため注意が必要です。

加入申請を通すためには、事業内容がわかる明確な書類を揃え、職種表記にも工夫を凝らすことが重要です。

対象地域(関東在住)に制限がある

東京芸能人国保は、全国対応の保険制度ではなく、加入できるのは「一都三県」—東京都・神奈川県・千葉県・埼玉県(※島しょ部除く)に住民票がある人に限定されています。

そのため、たとえ職種や収入などの条件を満たしていても、居住地が関東圏外である場合は加入できません。また、加入後に関東圏外へ転居した場合は、原則として組合資格を喪失することになります。

| 項目 | 内容 |

|---|---|

| 対象地域 | 東京都・神奈川県・千葉県・埼玉県(島しょ部除く) |

| 加入不可 | 大阪府・北海道・福岡県など他地域在住者 |

| 転居時の対応 | 関東圏外へ引っ越すと組合資格を失う |

全国どこからでも加入できる職域国保を希望する場合は、文芸美術国保など他の選択肢を検討する必要があります。

東京芸能人国保は、あくまで関東圏の芸能・映像従事者を対象とした地域限定型の制度であることを理解しておくべきです。

厚生年金ではなく国民年金になる

東京芸能人国保に加入している場合、年金制度は厚生年金ではなく国民年金となります。これはあくまで自営業者・個人事業主を対象とした保険組合であるため、会社員や法人代表として厚生年金に加入する立場ではないという扱いになるためです。

この違いにより、以下のような点が生じます。

| 項目 | 国民年金(東京芸能人国保) | 厚生年金(会社員等) |

|---|---|---|

| 月額保険料 | 一律(2025年度:約17,000円) | 所得に応じて変動・会社と折半 |

| 将来の年金額 | 満額で月約65,000円程度(40年間) | 年収に応じて多くなる(月10万円以上も可) |

| 保険料負担 | 全額自己負担 | 会社が半分負担 |

| 遺族・障害年金 | 基礎年金のみ | 厚生年金分が加算される |

このように、将来の年金受給額や遺族・障害年金の充実度という観点では厚生年金の方が圧倒的に有利です。

一方で、国民年金は保険料が一律であるため、若年層や所得が安定しないフリーランスにとっては月々の負担が予測しやすいという利点もあります。

老後の年金を重視するなら、国民年金基金やiDeCoとの併用も検討すべきです。

加入・継続にあたって手続きが複雑

東京芸能人国保は、市区町村の国民健康保険に比べて加入・継続時の手続きが煩雑になりやすい点にも注意が必要です。これは職域組合として、加入条件や職種審査があるため、毎年の確定申告や住民票の提出などが必須となるからです。

以下は、加入や継続に必要な主な手続きとその負担感です。

- 加入時:確定申告書・住民票・本人確認書類・前保険の資格喪失証明書など一式の提出が必要

- 毎年:確定申告書(控え)と所得証明書の再提出を求められることがある

- 住所・世帯の変更:14日以内の届出義務あり(怠ると給付が止まる可能性も)

- 保険証の再交付や扶養追加など、書類ベースでの個別申請が必須

こうした手続きは、制度上の厳格な運営が前提となっているため、事務的な負担を感じる加入者も少なくありません。特にフリーランスで繁忙期と重なると、提出漏れや対応遅延が生じやすくなります。

事前に必要書類をリストアップし、スケジュール管理を意識して運用することがスムーズな継続のコツです。

東京芸能国保に落ちた人が次に選んでいるのは「ソロコンシェルジュ」でした

東京芸能人国民健康保険組合の審査に落ちてしまった多くの方が、再申請の準備に悩む中で、「そもそも別の方法はないのか」と新たな選択肢を探しています。

そこで注目されているのが、フリーランスや個人事業主でも厚生年金に加入でき、手取りを増やせると話題のソロコンシェルジュという仕組みです。

再申請の不安や、将来の年金対策、保険料負担の悩みを一気に解消できる可能性もあるこの制度。文美国保との違いやメリットを、以下でわかりやすく比較してみましょう。

東京芸能人国保とソロコンシェルジュの違いを比較

以下は、東京芸能人国民健康保険組合とソロコンシェルジュを、主な比較項目ごとにまとめた表です。

| 比較項目 | 東京芸能人国保 | ソロ・コンシェルジュ |

|---|---|---|

| 加入条件 | 映像・舞台・芸能関係の個人事業主。地域(1都3県)・職種に制限あり。審査あり。 | 個人事業主・フリーランスなら誰でも加入OK。職業・居住地の制限なし。審査ほぼなし。 |

| 保険の種類 | 国民健康保険+国民年金 | 社会保険(健康保険+厚生年金) |

| 保険料 | 年収300万円なら年額21〜26万円ほど。年収650万円以上なら年額50万円ほど(年収や扶養人数で変動) | 月額 約44,500円固定(扶養者追加でも変動なし) |

| 年金の種類 | 国民年金(基礎年金) | 厚生年金(将来の受給額が増える) |

| 所得区分 | 事業所得(経費控除が可能) | 給与所得(経費処理には注意が必要) |

| 審査・通過率 | 審査あり。職種や収入水準によっては不承認もあり | 審査なし。原則誰でも可 |

| 安心感・実績 | 公的な健康保険組合で、歴史と信頼性が高い | 民間スキームだが、社労士監修で合法性の裏付けあり |

ソロコンシェルジュを簡単にまとめると以下の通りです!

- フリーランスなら誰でも入れる

- 厚生年金にも加入でき将来の受給額が増える!

- 続きの社会保険料は実質44,500円のみ(扶養家族がいても金額は同じ!)

ソロコンシェルジュを選ぶメリット

ソロコンシェルジュは、個人事業主やフリーランスが厚生年金と健康保険に加入しながら、手取りを増やせる新しい選択肢です。東京芸能国保とは異なる観点で、次のようなメリットがあります。

1. 手取りが増える(最大月8万円の手取りアップも可能!)

フリーランスで国民健康保険を月々約10万円支払っている方でも、ソロコンシェルジュに切り替えると実質の保険料負担が約44,500円前後に抑えられるのは、単に報酬が支払われるからではありません。

ポイントは、加入する保険制度と保険料の計算基準が変わることです。

国民健康保険は、フリーランスとしての年間所得を基に保険料が算出されます。高収入であればあるほど、保険料も高額になる仕組みです。

一方、ソロコンシェルジュは社会保険(健康保険+厚生年金)に加入するため、保険料は「ソロコンシェルジュから支給される給与額」を基準に計算されます。この給与額は、フリーランスの実際の収入より低く設定されることが一般的です。

そのため、実際のフリーランス収入ではなく、給与としての報酬を基に保険料が決まるため、月々の保険料負担が大幅に軽減されるのです。

さらに、社会保険は事業主と従業員で保険料を折半するため、負担はさらに減ります。

2. 将来の年金が増える(厚生年金に加入)

ソロコンシェルジュでは厚生年金に加入できるため、将来的に受け取れる年金額が大きく増加します。東京芸能国保(国民年金)よりも年数×数千円単位で差がつきます。

年金受給額は、1年の加入あたりあたり年間5,700円以上アップします!

3. 審査がないので誰でも加入できる

東京芸能国保のように、職業や活動実績に基づく厳しい審査はありません。職業や住んでいる地域も不問で、収入証明も不要。過去に審査に落ちた方でも、問題なく手続きを進められます。

4. 職種や活動内容を問われない

デザイナー、声優、イラストレーター、ライター、動画編集者、さらには副業系フリーランスでも職種を限定されず加入できるため、表現活動の幅が広がっている人にとっても心強い制度です。

申し込み時には【甲斐】もしくは【配達人生】と申しつけください。当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

正社員として加入できる!

従業員として加入できる社保サービスもあります!

社会保険削減サービスの中には、”正社員"として加入できる会社もあります。

それはソロコンシェルジュです。

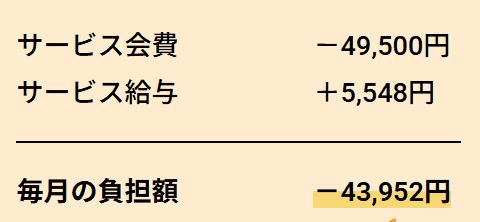

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。負担額は43,952円です。給与は健康保険料・厚生年金を差し引かれた手取り額です。*健康保険料が変動するため、給与が僅少ですが変動する場合もあります。

他にも、健康診断やインフルエンザ予防接種時に補助金がでたり、5,000円のバースデー手当など、福利厚生も充実しています。

手取り8万円以上増えている方もいるので、加入時期が早くなるほどお得です。

当サイト管理人の知人が運営しているサービスなので、とても信頼できます。

個別相談会の枠はすぐに埋まってしまうので、今すぐ確認しましょう!

-当サイト限定!-

当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】とお申しつけください。

正社員として加入できる!

▶関連記事:ソロコンシェルジュの評判はどう?利用者の口コミからわかるメリットデメリット

なお、協会の理事として加入できる会社も社会保険制度の範囲内で運営されており、適法な形でサービスを提供しています。どちらも法令に基づいた安心できるサービスですが、興味のある会社から説明を受け、最終的にはご自身が納得したサービスで加入しましょう。

記事に誤りがある、ご意見・ご要望がある場合は、お手数ですが『お問い合わせ』までご連絡頂けると幸いです。