フリーランスや個人事業主にとって、社会保険料は毎月の固定費の中でも特に重たい出費です。

特に、以下のような悩みを抱える方は少なくありません。

- 国民健康保険と国民年金の支払いが高すぎる

- 扶養家族がいると保険料がさらに増えてしまう

- 法人化しないと厚生年金に入れないと思っている

- 将来の年金額が不安で対策したいが方法がわからない

こうした悩みを解決する選択肢として、最近注目されているのが

「みん社保」や「トク社保」といった社会保険料削減サービスです。

これらのサービスを利用すれば、

- 社会保険料を月額4万円前後に抑えられる

- 厚生年金に加入できることで将来の年金額も増える

- 扶養家族を含めても定額で加入できる

といったメリットが得られます。

代表的な2社の概要を比較すると以下の通りです。

| サービス名 | 月額負担 | 加入方式 | 特徴 |

|---|---|---|---|

| みん社保 | 実質 約40,000円 | 理事型 | 柔軟な対応・手厚いサポート |

| トク社保 | 月額 38,500円 | 要確認 | 最低水準のコストで明朗会計 |

本記事では、みん社保とトク社保の違いや選び方を、料金・制度・評判・年金額など多角的に比較して解説します。

「将来の安心」と「今の負担軽減」を両立したい方は、ぜひ最後までご覧ください。

年間100万円以上削減出来た方も!

フリーランスにとっての社会保険の悩みとは

会社員とは違い、フリーランスや個人事業主は社会保険に自力で加入しなければならないという現実があります。

その際に多くの方が以下のような問題に直面します。

- 国民健康保険・国民年金を合わせると、月額5万円〜10万円近い負担になることがある

- 収入が増えるほど、保険料も比例して上がっていく

- 厚生年金に加入できないため、将来もらえる年金額が少ない

- 法人化するには手続きや維持費が大変で、現実的ではない

これらは決して一部の人だけの悩みではなく、多くのフリーランスが共通して感じている負担です。

特に、扶養家族がいる場合や収入が高い場合は、次のように国民健康保険の金額が跳ね上がります。

| 年齢 | 所得 | 扶養家族 | 月額保険料(目安) |

|---|---|---|---|

| 35歳 | 500万円 | 2人 | 約72,000円 |

| 40歳 | 600万円 | 3人 | 約90,000円 |

このように、保険料が家計に大きな影響を与える中、**「定額・低額で社会保険に加入できる」**という選択肢は、多くの人にとって強い味方となり得ます。

削減サービスとして注目される「みん社保」と「トク社保」

フリーランスや個人事業主の間で近年注目されているのが、社会保険料を削減できる「みん社保」と「トク社保」のようなサービスです。

これらは、法令に則って運営されている正規の社会保険適用事業者であり、安心して利用できるのが特徴です。

両サービスとも、以下の点で共通しています。

- 社会保険労務士や税理士の監修があり、制度上も合法

- 健康保険+厚生年金に加入可能

- 個人事業主でも法人化せずに社会保険に加入できる

- 保険料が月額約4万円に定額化される

- 将来的な年金受給額の増加が見込める

いずれも、「社会保険料が高すぎて生活が苦しい」「将来の年金が心配」といった不安を持つフリーランスにとって、有力な解決策となっています。

このあと、それぞれのサービスの特徴をさらに詳しく見ていきましょう。

みん社保の特徴とメリット

「みん社保」は、フリーランスや個人事業主が社会保険料を抑えつつ厚生年金に加入できる社会保険削減サービスです。

特にサポートの手厚さや、加入後の安心感が高く評価されています。

主な特徴

- 理事型の加入方式を採用

- 社会保険労務士や税理士が監修

- 社会保険適用事業者としての認可を受けている

- 名目負担96,000円 → 手取り56,000円 → 実質負担40,000円

利用メリット

- 国民年金+国保より月2〜7万円の削減が可能

- 厚生年金に加入でき、将来の年金受取額が増える

- 配偶者やお子様を扶養に入れても、負担額は変わらず40,000円で固定

- 加入実績が豊富で、安心して申し込める

削減効果の事例

| 年齢 | 職業 | 加入前の保険料 | 加入後の実質負担 | 月間削減額 | 年間削減額 |

|---|---|---|---|---|---|

| 37歳 | デザイナー | 67,520円 | 40,000円 | 約27,000円 | 約32万円 |

| 45歳 | SE | 103,180円 | 40,000円 | 約63,000円 | 約75万円 |

| 28歳 | エンジニア | 58,260円 | 40,000円 | 約18,000円 | 約21万円 |

こんな人に向いています

- 自分や家族の保険料が高くて困っている人

- 将来の年金を厚くしたい人

- サポートの充実や実績の豊富さを重視する人

トク社保の特徴とメリット

「トク社保」は、定額38,500円で健康保険・厚生年金に加入できるフリーランス向けの社会保険削減サービスです。

料金のわかりやすさと、最低水準の負担額が特徴です。

主な特徴

- 月額38,500円(税込)で社会保険に加入できる

- 扶養家族を含めても負担額は変わらない

- 加入形式は協会型・従業員型など、詳細は要問い合わせ

- 社労士や税理士の監修、年金事務所にも確認済の合法運営

利用メリット

- 健康保険+厚生年金を圧倒的な低コストで利用可能

- 所得が高くても負担額は固定

- 年金の将来受取額が増える

- 会費は経費計上できるため、節税効果も期待できる

削減効果の事例

| 年齢 | 所得 | 扶養 | 加入前の保険料 | 加入後の保険料 | 月間削減額 | 年間削減額 |

|---|---|---|---|---|---|---|

| 42歳 | 500万円 | あり | 約89,500円 | 38,500円 | 約51,000円 | 約61万円 |

| 33歳 | 600万円 | なし | 約75,500円 | 38,500円 | 約37,000円 | 約44万円 |

| 28歳 | 500万円 | なし | 約54,500円 | 38,500円 | 約16,000円 | 約19万円 |

こんな人に向いています

- 負担をとにかく最小限に抑えたい人

- 年間で数十万円の削減を重視したい人

- 明確でシンプルな料金体系を好む人

料金・実質負担額の違いを比較

「みん社保」と「トク社保」はどちらも社会保険料の削減が可能ですが、料金体系や実質的な負担額に違いがあります。ここでは、両者の費用面をわかりやすく比較してみましょう。

料金比較表(本人単体での加入時)

| サービス名 | 名目負担額 | 実質負担額 | 備考 |

|---|---|---|---|

| みん社保 | 96,000円 | 約40,000円 | 理事報酬として56,000円を受け取り可能 |

| トク社保 | 38,500円 | 38,500円 | 月額固定、シンプルな料金体系 |

ポイントまとめ

- みん社保は一時的な支払い額が高めですが、後から報酬が戻る仕組みで、最終的な実質負担は約40,000円となります。

- トク社保は名目と実質の負担額が一致しており、最も安価なサービスといえます。

- どちらも扶養家族がいても追加費用なしで社会保険に加入できるため、世帯全体でのコスト削減が見込めます。

フリーランスや個人事業主にとって、月5万円〜9万円にも及ぶ社会保険料が月4万円以下に抑えられるのは大きなメリットです。

扶養家族ありの場合の違い

「みん社保」も「トク社保」も、扶養家族がいても追加費用は一切なしという点が大きな魅力です。これは、国民健康保険や国民年金制度では実現できないポイントです。

扶養がある場合の比較

| サービス名 | 扶養家族の影響 | 月額保険料 | 備考 |

|---|---|---|---|

| みん社保 | 家族を何人扶養しても定額 | 約40,000円(実質) | 配偶者・子どもを扶養に入れても同額 |

| トク社保 | 家族の人数に関係なく定額 | 38,500円 | 一人親・多子世帯でも同額でOK |

国保との比較

| 項目 | 国民健康保険+国民年金 | みん社保 or トク社保 |

|---|---|---|

| 扶養が多い場合の保険料 | 最大で月額90,000円超 | 一律で約40,000円以下 |

| 加入できる保険 | 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 年金受給額の将来差 | 約58,000円(平均) | 約166,000円(平均) |

ポイント

- 配偶者・子どもを扶養に入れた場合の保険料負担が極めて軽く、家庭を持つフリーランスにも向いています。

- 国保では人数が増えるごとに負担も増しますが、両サービスは定額制のため安心感が違います。

将来もらえる年金額の違い

「みん社保」「トク社保」のどちらも、厚生年金に加入できるという点が最大のメリットのひとつです。

これにより、フリーランスであっても将来的な年金の受取額が大幅に増加します。

年金受取額の比較(男性平均)

| 加入制度 | 月額受取額(平均) |

|---|---|

| 国民年金のみ | 約58,866円 |

| 厚生年金+国民年金 | 約166,770円 |

※ 出典:イオン銀行公式サイトより引用

ポイント

- 厚生年金を加えることで、月額で10万円以上の差が出ます。

- 年間にすると約120万円以上、20年間で2,400万円以上の差が生じる可能性も。

- 生涯現役で働き続けるのは現実的に難しいため、年金の基礎を厚くしておくことは将来の安心に直結します。

こんな人におすすめ

- 老後の生活資金に不安がある人

- 国民年金だけでは不十分だと感じている人

- 年金受給額を増やして将来の選択肢を広げたい人

対応している職種や地域の違い

「みん社保」「トク社保」ともに、職種や居住地を問わず全国のフリーランス・個人事業主が利用可能です。業種の制限がなく、誰でも平等に活用できるのが大きな特徴です。

職種・地域に関する対応比較

| サービス名 | 対応職種 | 地域の制限 | 備考 |

|---|---|---|---|

| みん社保 | 全業種対応 | 全国対応 | クリエイティブ系・IT系・配送業など実績豊富 |

| トク社保 | 全業種対応 | 全国対応 | 所得制限や業種制限なし、地方在住者も安心 |

よくある職種の例

- ITエンジニア(個人受託・SES)

- デザイナー(グラフィック/Web)

- 動画編集者・ライター・カメラマン

- 軽貨物ドライバー

- 美容師・整体師などの個人店舗経営者

- 士業(税理士、行政書士など)

ポイント

- 都市部・地方に関係なく利用可能

- 個人事業主であれば基本的に誰でも申込み対象

- 特定の団体やスキルがなくても、広く開かれたサービス設計

サポート体制・信頼性の違い

社会保険削減サービスを選ぶ際に、**「安心して継続利用できるか」**は非常に重要です。

みん社保とトク社保はいずれも、法令順守の体制と専門家の監修を整えていますが、サポート内容や実績に違いがあります。

比較表:運営体制と信頼性

| 項目 | みん社保 | トク社保 |

|---|---|---|

| 監修体制 | 社会保険労務士・税理士が監修 | 社会保険労務士・税理士が監修 |

| 運営形態 | 一般社団法人 | 株式会社(ユーレカ株式会社) |

| 適用事業所としての登録 | 社会保険適用事業所として認可済 | 年金事務所の確認を経た合法的な運営 |

| サポート体制 | チャット・問い合わせフォーム等で対応 | 電話・フォームでのサポートを実施 |

| 公開されている実績 | 具体的な削減事例や口コミ多数 | 複数の事例と利用者の声を掲載 |

ポイント

- どちらも信頼性の高い運営体制で、国の制度を活用した合法サービスとして提供。

- 「社労士や税理士の監修」や「適用事業所の登録」により、脱法的な印象はなく安心感がある。

- 電話でのサポートを求める場合は、トク社保がやや優位。

注意点とデメリットの違い

「みん社保」「トク社保」はどちらも大きな節約メリットがありますが、利用にあたってはいくつかの注意点もあります。加入前にしっかり確認しておくことが重要です。

主な注意点の比較表

| 項目 | みん社保 | トク社保 |

|---|---|---|

| 活動義務の有無 | 何らかの団体活動や実務が必要なケースあり | 業務や貢献が必要な場合あり(詳細は要確認) |

| iDeCoの掛け金上限への影響 | 減額される(例:68,000円→23,000円) | 同様に減額される |

| 小規模企業共済の新規加入 | 加入後は原則できなくなる | 加入後は新規加入不可 |

| 月末までに用意すべき費用 | 一時的に96,000円の資金が必要 | 月額38,500円で完結 |

ポイント

- iDeCoや小規模企業共済との両立が難しい点は共通です。

- 「みん社保」は初月に高額の振込が必要なため、資金繰りに余裕がない人は注意が必要です。

- いずれのサービスも「名ばかり加入」ではなく、団体に一定の形で関与することが前提となっています。

実際の利用者の声と削減事例

「みん社保」と「トク社保」は、すでに多くのフリーランス・個人事業主が利用しており、実際に社会保険料を大幅に削減できた事例が多数報告されています。

削減事例比較

| 属性 | 加入前(月額) | 加入後(月額) | 削減額(月額) | 年間削減額 | サービス名 |

|---|---|---|---|---|---|

| 37歳・既婚・デザイナー | 67,520円 | 40,000円 | 27,520円 | 約32万円 | みん社保 |

| 45歳・既婚・SE | 103,180円 | 40,000円 | 63,180円 | 約75万円 | みん社保 |

| 42歳・扶養あり・500万所得 | 89,500円 | 38,500円 | 51,000円 | 約61万円 | トク社保 |

| 33歳・独身・600万所得 | 75,500円 | 38,500円 | 37,000円 | 約44万円 | トク社保 |

利用者の声(一部抜粋)

- デザイナー(女性)/みん社保利用者 「節税対策は一通りやったと思ってましたが、これほどの削減ができるとは驚きました。担当の対応も丁寧で安心でした。」

- エンジニア(男性)/みん社保利用者 「家族の保険料も含めて4万円で済むのはありがたい。法人化せず社会保険に入れたのが大きい。」

- 配送業(男性)/トク社保利用者 「義両親に社会保険加入を話したら安心された。信用面の向上にもつながってます。」

- SE(男性)/トク社保利用者 「実際に確定申告してみたら、しっかり削減できていた。半信半疑だったけど、今では毎月助かってます。」

ポイント

- 月数万円レベルの削減に成功している人が多く、年間で見ると数十万円以上のインパクト。

- 「知らなかった」「もっと早く知っていれば…」という声が目立ち、情報格差が損につながる分野だと言えます。

それぞれのサービスに向いている人

「みん社保」と「トク社保」は、どちらも社会保険料の削減と厚生年金加入という目的は同じですが、サービスの設計や金額設定、初期費用の違いにより、向いている人が異なります。

みん社保が向いている人

- 初月に96,000円を準備できる資金力がある人

- 理事報酬形式の加入に抵抗がない人

- iDeCoや共済などの併用より、削減額を優先したい人

- 配偶者や子どもの社会保険料もまとめて安くしたい人

- 社会保険の定額化で手取りを安定させたい人

トク社保が向いている人

- 初期費用を抑えたい(38,500円/月で完結)人

- 安定的に保険料を抑えたい人

- 電話での問い合わせサポートを希望する人

- 共済やiDeCoと併用している人(加入前に要確認)

- 所得に波があっても一定の保険料でやりくりしたい人

比較まとめ(表)

| 条件・目的 | おすすめサービス |

|---|---|

| 初期費用が出せる・扶養家族も多い | みん社保 |

| 月額38,500円で完結したい | トク社保 |

| iDeCoや共済を使っていない | 両方OK |

| 電話でしっかり相談したい | トク社保 |

| 定額化+最大限の削減を狙いたい | みん社保 |

まとめ:どちらを選んでも年金と保険料の安定が得られる

「みん社保」と「トク社保」は、どちらもフリーランス・個人事業主の大きな味方です。

どちらを選んでも、以下のような共通のメリットを得られます。

共通のメリット

- 国民健康保険+国民年金より保険料を安く抑えられる

- 厚生年金に加入できるため、将来の年金受取額が大きく増える

- 扶養家族を含めた保険料の定額化ができる

- 法令の範囲内で運営され、違法性や脱法性のない安心設計

最後に

保険料の負担が大きいと感じている方、厚生年金への加入を希望している方は、

ぜひ一度「みん社保」や「トク社保」の資料を取り寄せて比較してみてください。

加入時期が早ければ早いほど、年間の節約額や将来の年金額に大きな差が生まれます。

従業員として加入できる社保サービスもあります!

社会保険削減サービスの中には、”正社員"として加入できる会社もあります。

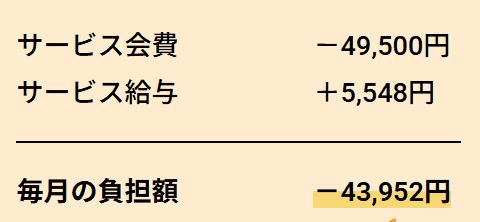

それはソロコンシェルジュです。

▼ソロコンシェルジュの毎月の負担額

会費49,500円を支払い、給与5,548円を受け取ります。負担額は43,952円です。給与は健康保険料・厚生年金を差し引かれた手取り額です。*健康保険料が変動するため、給与が僅少ですが変動する場合もあります。

他にも、健康診断やインフルエンザ予防接種時に補助金がでたり、5,000円のバースデー手当など、福利厚生も充実しています。

手取り8万円以上増えている方もいるので、加入時期が早くなるほどお得です。

当サイト管理人の知人が運営しているサービスなので、とても信頼できます。

個別相談会の枠はすぐに埋まってしまうので、今すぐ確認しましょう!

-当サイト限定!-

当サイトからの紹介で、初月のサービス給与を5,000円アップできますので、ぜひご利用ください。

申し込み時には【甲斐】もしくは【配達人生】とお申しつけください。

正社員として加入できる!

▶関連記事:ソロコンシェルジュの評判はどう?利用者の口コミからわかるメリットデメリット

なお、協会の理事として加入できる会社も社会保険制度の範囲内で運営されており、適法な形でサービスを提供しています。どちらも法令に基づいた安心できるサービスですが、興味のある会社から説明を受け、最終的にはご自身が納得したサービスで加入しましょう。

記事に誤りがある、ご意見・ご要望がある場合は、お手数ですが『お問い合わせ』までご連絡頂けると幸いです。